来源:

上海证券报

市场震荡加剧,却并未扰动资金入市节奏。

最新统计数据显示,11 月超 1200 只私募证券投资基金完成备案,环比 10 月增长近 30%。与此同时,截至 11 月 21 日,股票私募仓位指数接近 83%,较此前一周 (11 月 14 日) 增长 1.84 个百分点。可见,不管是存量资金还是增量资金,都对权益资产的中长期表现抱有乐观预期。

多位业内人士在接受记者采访时分析称,在企业盈利逐步修复,增量资金持续涌入权益市场的背景下,短期震荡后基本面能够兑现的优秀公司有望进入新的上涨周期,调整提供了较好的布局机会。

私募 11 月 「上新」 活跃

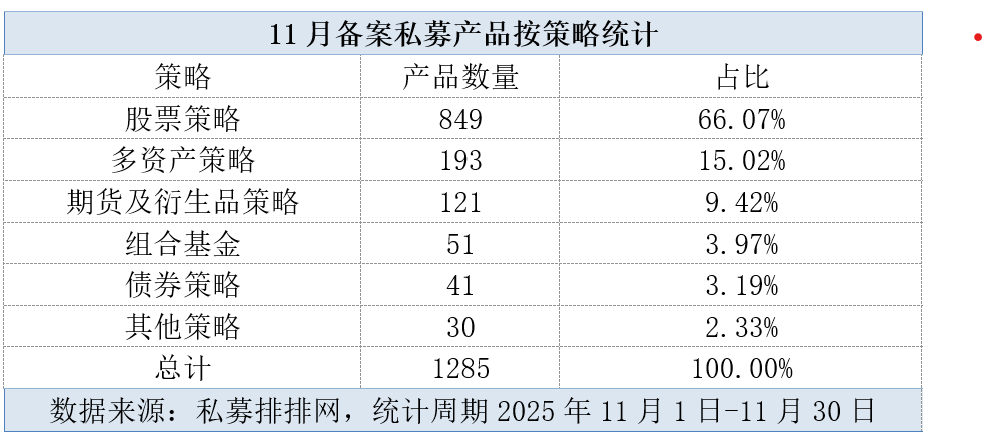

最新统计数据显示,11 月共有 1285 只私募证券投资基金完成备案 (包含自主发行和担任投顾的产品),较 10 月的 994 只环比增长 29.28%。拉长时间来看,这一数据不仅比 10 月数据更为亮眼,还与 1302 只的年内最高月度备案数量较为接近。

分策略来看,股票策略依然是私募发行市场的绝对主力。据私募排排网统计,11 月股票策略私募基金新备案数量达 849 只,占比高达 66.07%。与此同时,多资产策略与期货及衍生品策略产品的 「上新」 也保持较高热度,11 月新备案产品数量分别为 193 只和 121 只,占比分别为 15.02% 和 9.42%。

同期,组合基金、债券策略和其他策略的私募产品 11 月 「上新」 情况则稍显冷清,新备案产品数量分别为 51 只、41 只和 30 只,占比仅为 3.97%、3.19% 和 2.33%。

「市场一度担忧年底资金赎回较多,但是我们发行上感觉增量资金还是持续入场,尤其是多头策略产品销售火热,甚至部分客户还在市场阶段性回调时大笔加仓。」 一位深圳私募市场人士向记者坦言,面对股债收益的 「跷跷板」,大量投资者仍在增配权益资产的路上。

存量资金 「子弹上膛」

除了增量资金,存量资金也持续加大进攻力度。

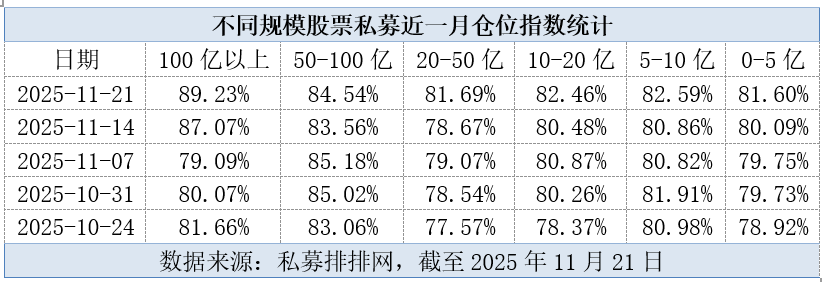

第三方平台统计数据显示,截至 11 月 21 日,股票私募仓位指数达 82.97%,较此前一周上涨 1.84 个百分点,再次刷新年内新高。

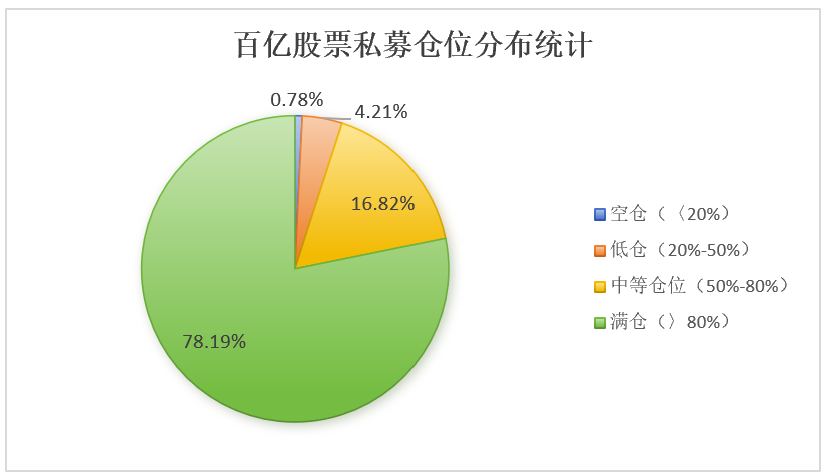

其中,截至 11 月 21 日,满仓 (仓位超过八成) 私募占比进一步提升至 78.19%,而中等仓位 (仓位处于 50%-80%)、低仓 (仓位处于 20%-50%) 及空仓 (仓位低于 20%) 私募比例相较于此前一周均有明显下降,分别为 16.82%、4.21% 和 0.78%。

分策略来看,头部私募仓位更为积极。据统计,截至 11 月 21 日,百亿级私募平均仓位为 89.23%,管理规模在 50 亿元-100 亿元、20 亿元-50 亿元、10 亿元-20 亿元、5 亿元-10 亿元及 0-5 亿元区间的私募仓位分别为 84.54%、81.69%、82.46%、82.59% 和 81.6%。

融智投资 FOF 基金经理李春瑜在接受记者采访时称,近期私募仓位迭创新高主要源于两方面因素:一是政策积极信号不断释放下,私募普遍认同 A 股中长期配置价值,近期的市场震荡反而提供了较好的布局窗口;二是年末往往是私募调仓换股的重要阶段,在乐观预期下私募主动提升仓位以增强组合弹性,抢占布局来年的先机。

一位私募人士则向记者坦言:「最近私募仓位持续提升,一方面源于私募普遍认为明年依旧是 『可为』 之年,因此把握优质个股阶段性调整的布局机会,另一方面则与年末部分资金选择落袋为安,从而被动提升了私募仓位。」

科技与周期方向受青睐

从投资方向来看,私募进攻普遍瞄准科技与周期领域。

淡水泉在接受记者采访时分析称,尽管国内经济整体仍在修复过程中,但上市公司三季报显示企业盈利正逐步企稳,尤其是科技及先进制造板块在外需拉动与技术升级的双重驱动下,展现出较强的增长动能,有望持续为市场贡献结构性机会。具体来看,在半导体等科技领域,中国企业在部分关键环节有望实现技术追赶与产业升级,对优质公司需紧密跟踪、择机布局。此外,随着反内卷政策推动部分行业的产品价格逐步修复,叠加年末宏观数据关注度上升,市场对明年经济预期的讨论预计将有所升温,公司还将密切关注周期类资产在供需结构改善背景下可能出现的配置机会。

仁布资产近日也发布观点称,公司接下来将保持中高仓位,结构上继续拥抱具备产业趋势的细分行业,比如具备大产业趋势的电子、通信、医药、电池及材料等板块,以及黄金板块。

(上海证券报)

文章转载自东方财富