来源:

界面新闻

在创业板挂牌仅三年多,嘉戎技术(301148.SZ) 原实控人就想脱身了。

嘉戎技术近日宣布,拟通过发行股份及支付现金的方式,购买杭州蓝然技术股份有限公司 (下称 「杭州蓝然」)100% 股权,并拟向厦门溥玉投资合伙企业 (下称 「厦门溥玉」) 发行股份募集配套资金不超过 10 亿元。本次收购完成,嘉戎技术的控股股东预计变更为厦门溥玉,实控人将变更为胡殿君。

界面新闻发现,杭州蓝然曾冲击 IPO 折戟,因财务疑云收到监管函。本次并购的操盘者是资本老手胡殿君及其背后的宁德时代。

这场看似各取所需的交易,究竟是产业整合的新篇章,还是一个复杂的资本游戏?

上市即巅峰,实控人分道扬镳

2022 年 4 月,嘉戎技术登陆创业板。2021 年公司营收 6.75 亿元,归母净利达 1.49 亿元,扣非净利润 1.17 亿元。然而,上市成为公司发展的分水岭。

2022 年至 2024 年,嘉戎技术营收为 7.56 亿元、5.55 亿元、5.56 亿元;同期归母净利润从 1.07 亿元腰斩至 0.50 亿元;扣非净利润从 0.55 亿元萎缩至 0.26 亿元,2025 年前三季度扣非净利润为 0.41 亿元。

与此同时,嘉戎技术的应收账款规模持续膨胀,从 2019 年的 1.6 亿元飙升至 2024 年末的 6.16 亿元。截至 2024 年末,应收账款占总资产 27.58%。

对此,嘉戎技术相关人士对界面新闻解释称:「原有业务中垃圾渗滤液处理占比较多,客户主要是市政、国企央企。近两年地方财政存在压力,导致公司回款困难,应收账款压力大。上市后,公司主动调整策略,筛选优质项目,不再盲目接单,这导致了短期内营收有所下滑。」

界面新闻发现,嘉戎技术的 IPO 募投项目多次延期。

2022 年 8 月,嘉戎技术首次调整了部分募集资金投资项目的达产计划,将 「运营网络建设项目」 的达产日期延至 2023 年 11 月 30 日,同时将 「研发中心建设项目」 的达产日期延至 2024 年 11 月 30 日。

一年后 (2023 年 8 月),公司再次对 「运营网络建设项目」 的达产日期进一步推迟至 2025 年底。

进入 2025 年 8 月,嘉戎技术再将 「研发中心建设项目」、「高性能膜材料产业化项目」 等四个项目的达产日期统一延期至 2027 年底。

在此背景下,嘉戎技术的实控人欲分道扬镳。蒋林煜、王如顺、董正军三人在 2018 年 3 月就签署了 《一致行动人协议》。然而,今年 11 月 27 日,三人解除了一致行动人协议。协议显示,无论此次并购是否成功,三人都将解除一致行动关系。

「嘉戎技术 2022 年上市后业务增长乏力,募投项目多次延期,股价和估值面临下行压力。」 一家私募机构投资总监对界面新闻表示,「对于原实控人而言,继续维持对公司控制,个人财富会不断缩水。此时有人愿意 『借壳』,为原实控人提供了一个高位套现、锁定既有财富的机会,这是其利益最大化的理性选择。这也显示出原实控人对公司在现有竞争格局下,依靠自身原有业务实现长期、可持续的增长已经缺乏信心。」

前述公司人士对界面新闻补充:「未来与标的公司整合后,公司将向资源循环 (如盐湖提锂、电池回收) 这一国家鼓励的方向发展。」

标的资产上市未果

此番嘉戎技术意图收购的标的——杭州蓝然本身也充满故事。

杭州蓝然主营电渗析技术,曾于 2022 年 6 月冲击创业板 IPO,但短短半年后便撤回申请,并于 2023 年 5 月收到深交所监管函,其中最受质疑的是收入确认问题。此外,监管机构还指出公司存在研发费用 「掺水」、销售费用 「失踪」、财务内控混乱等问题。

IPO 失败后,杭州蓝然的股权价值却经历了一轮 「上涨」。

2021 年,杭州蓝然总资产 6.07 亿元,净资产为 3.43 亿元。

2021 年 10 月,杭州蓝然最后一轮外部融资估值为 9.08 亿元。2022 年拟 IPO 发行前估值约为 10.76 亿元。2025 年 6 月,公司 1.5353% 的股份挂牌转让,按底价计算整体估值达 12.8 亿元,较 2021 年上涨逾 40%。

2023 年、2024 年,杭州蓝然营收分别为 3.05 亿元、3.24 亿元,但 2025 年 1-10 月骤降至 1.44 亿元。净利润也从 2024 年的 6944 万元锐减至 2025 年前 10 个月的 1256 万元,同比跌幅超过 80%。

这场交易的真正焦点,在于幕后操盘者的身份与意图。

前述私募投资总监认为,标的公司当前的业绩增长等指标并不满足 IPO 的隐性门槛。借壳上市相比 IPO,在某些方面的要求更为灵活,是更快实现证券化的路径。

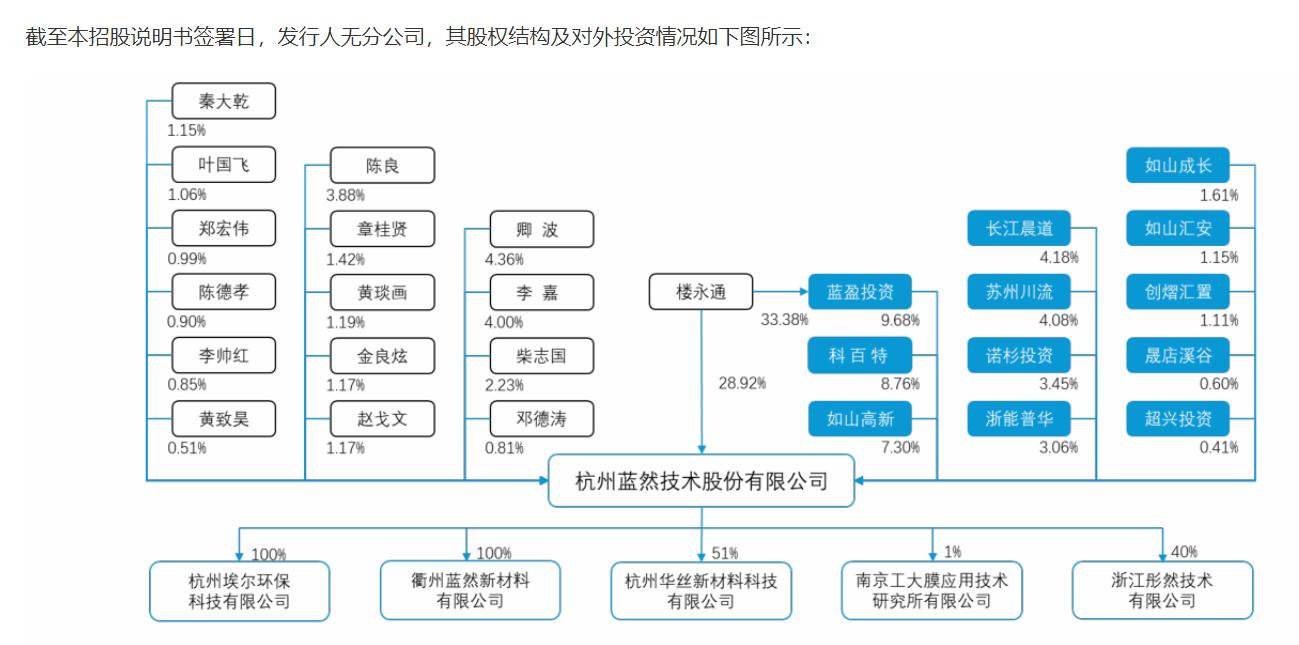

杭州蓝然 2022 年股权架构,图源:公司招股书

杭州蓝然最初大股东为楼永通。到 2025 年,第一大股东变更为厦门溥玉投资合伙企业 (下文称厦门溥玉),持股 44.83%,背后实际控制人为胡殿君。

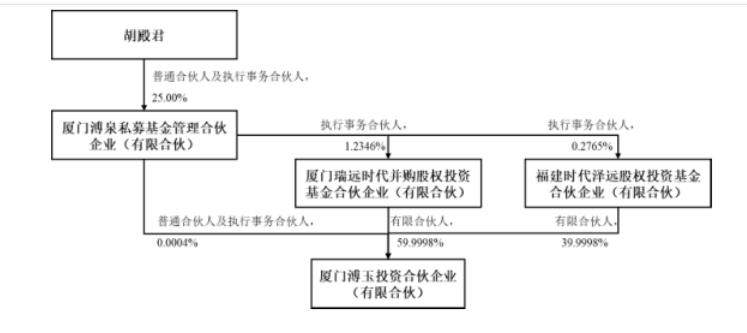

公告显示,厦门溥玉成立于 2025 年 1 月,11 月火速完成对杭州蓝然的增资控股。这家私募机构是由资本老手、产业巨头和地方国资共同组成。

厦门溥玉股权架构 (图源:公司公告)

穿透股权结构,厦门溥玉的执行事务合伙人为厦门溥泉私募基金管理合伙企业 (下称溥泉私募),委派代表是胡殿君。天眼查显示,作为溥泉私募的股东方,宁德时代新能源产业投资有限公司出资 1350 万元,胡殿君出资 750 万元。

胡殿君何许人也?这位 1966 年出生的 「资本老兵」,曾任大族激光(002008.SZ) 董秘、泛海创投副总、明石创投执行总裁,并在红树创投、深圳高新投等机构深耕多年。现任大族激光、科达利(002850.SZ) 董事,精智达(688627.SH) 独立董事,同时是中洲控股(000042.SZ) 前十大股东之一,拥有丰富的 IPO 与资本运作实战经验。

更值得关注的是厦门溥玉的出资方之一——福建时代泽远股权投资基金合伙企业。该基金由宁德时代发起,并通过旗下唯一 CVC(企业风险投资) 平台厦门溥泉资本深度主导,是一只规模超百亿的 「战略型」 产业基金。

界面新闻了解到,时代泽远 2025 年 5 月规模跃升至 101.28 亿元,其出资人聚了鄂尔多斯市创新投资集团、厦门市产业引导基金、国家绿色发展基金等 26 家重量级机构。其中,宁德时代认缴出资 7 亿元,穿透后持股约 7%,为基金第四大出资方。

胡殿君作为厦门溥泉资本的执行事务合伙人,管理着包括时代泽远基金在内的多只基金。在他的操盘下,该基金已投资众擎机器人、银河通用机器人、思朗科技、众山精密等企业,覆盖智能驾驶、机器人、半导体、新材料等前沿领域。

对于胡殿君在成为上市公司实控人后的真实意图,前述投资总监对界面新闻分析:「其更可能是为了获得一个可控的 A 股资本运作平台,而非简单的短期套现。」

隐身其中的宁德时代也备受市场关注。「宁德时代通过其发起的产业基金深度参与,但它更偏向于'具有战略角度的财务投资'」,前述私募投资总监认为。

从业务层面看,嘉戎技术与杭州蓝然有一定协同空间。

嘉戎技术以压力驱动膜分离技术为核心,专注于高浓度污废水处理和资源回收;杭州蓝然则以电渗析技术为核心,擅长离子交换膜及电驱动分离。「公司和标的资产的应用领域和客户有重叠之处。比如在盐湖提锂或电池回收领域,我们的工艺甚至是前后端的关系。」 公司人士对界面新闻表示,向政策扶持的清洁能源、资源循环领域发展是公司战略方向。但原有业务是基本盘,会先稳固基本盘,同时向外拓展新的增长曲线。

然而,市场对这一 「技术协同」 故事抱有疑虑。

一是标的公司财务真实性。杭州蓝然 IPO 阶段暴露的收入确认、研发费用等问题是否已彻底整改?在业绩大幅下滑的背景下,其技术优势和市场竞争力的真实性需要更多证据支撑。

对于此,前述公司相关人员对界面新闻表示,标的公司此前 IPO 时确实存在财务规范性问题,「我们对此的关注度比普通投资者更高。目前标的公司尚未开始审计,在后续的审计程序中,我们一定会将这个问题作为重点核查事项。」

其二,上市公司控制权稳定性。交易完成后,胡殿君将成为上市公司实际控制人,但这位 「资本老兵」 同时担任多家公司董事、持有众多企业股权,能否专注经营?

其三,宁德时代的真实意图。作为隐身的 「重要角色」,宁德时代是战略投资者还是财务投资者?未来会进一步注入资产还是择机退出?这些都将影响嘉戎技术长期战略的稳定性。

其四,「环保+新能源」 的故事听起来美好,但两家问题公司的结合,能否产生 「1+1>2」 的效果,仍需时间验证。

(界面新闻)

文章转载自东方财富