AI 芯片领域近来格外热闹。上周五摩尔线程上市首日大涨 425.46%,投资者单签浮盈超 24 万元。周日晚间,沐曦股份中签率出炉,万分之 3.35 的中签率比摩尔线程还低。此外,百度也对旗下昆仑芯分拆上市相关传闻作出回应。

沐曦股份中签率低于摩尔线程

12 月 7 日晚间,沐曦股份发布网上发行申购情况及中签率公告。

公告显示,沐曦股份本次网上发行有效申购户数为 517.52 万户,有效申购股数为 288.62 亿股,网上发行初步中签率为 0.02223023%。回拨机制启动后,网上最终发行数量为 966.55 万股,占扣除最终战略配售部分后本次发行数量的 29.74%,网上发行最终中签率为 0.03348913%。

值得注意的是,沐曦股份的网上发行初步中签率和最终中签率均低于摩尔线程。后者此前网上发行初步中签率为 0.02423369%,最终中签率为 0.03635054%。

沐曦股份成立于 2020 年 9 月,致力于自主研发全栈高性能 GPU 芯片及计算平台,主营业务是研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈 GPU 产品,并围绕 GPU 芯片提供配套的软件栈与计算平台。

沐曦股份本次科创板 IPO 发行价格 104.66 元/股,对应的公司 2024 年摊薄后静态市销率为 56.35 倍;发行数量为 4010 万股,占发行后公司总股本比例 10.02%。

百度正就昆仑芯分拆上市进行评估

另一家国产 AI 芯片公司昆仑芯也传来新动态。

百度集团周日晚间港股公告称,公司注意到,有媒体报道公司拟分拆非全资附属公司昆仑芯 (北京) 科技有限公司进行独立上市 (拟议分拆及上市)。

公司澄清称,目前正就拟议分拆及上市进行评估,如果进行拟议分拆及上市,将须经相关监管审批程序,而公司并不保证拟议分拆及上市将会进行。

此前,有外媒援引多位知情人士表述称,百度旗下 AI 芯片公司昆仑芯 (Kunlunxin) 正在筹备赴香港上市,并已完成新一轮融资,投后估值约 210 亿元人民币 (约 30 亿美元)。

资料显示,昆仑芯是百度内部孵化的 AI 芯片公司,于 2021 年 4 月完成独立融资。截至 2025 年 7 月,昆仑芯已经历 D 轮融资,投资方包括上河动量资本、山证投资、国新基金下属的高层次人才基金、中移和创等。

江海证券表示,作为算力的基石,人工智能芯片的性能直接决定了 AI 模型的水平乃至未来经济的格局。在 AI 基建持续投入与自主可控战略重要性日益凸显的双重驱动下,预计国产人工智能芯片将迎来广阔的市场空间,建议关注相关产业链公司。

东莞证券也认为,国内 AI 芯片企业快速发展,国产替代取得阶段性成果,随着摩尔、沐曦等 AI 芯片企业加快资本市场布局,叠加腾讯等互联网厂商积极适配国产算力芯片,国产算力生态有望加速形成。

机构关注+融资客抢筹股名单出炉

东方财富概念板块显示,除了新股摩尔线程以及即将上市的沐曦股份,A 股市场共有 36 只个股涉及 AI 芯片概念,合计总市值达 1.94 万亿元,寒武纪以约 5714 亿元的总市值居首,海光信息紧随其后,总市值为 4980 亿元,位居第三的澜起科技,总市值也超千亿。

今年以来,超八成 AI 芯片概念股实现股价上涨,平均涨幅约 41.08%。其中,禾盛新材年内股价大涨 1.5 倍,寒武纪股价也已翻倍,安博通、澜起科技、北京利尔、复旦微电等 10 股年内涨幅在 50%-100% 之间。

禾盛新材是家电复合材料领域龙头,国泰海通最新研报指出,公司传统家电用复合材料业务保持稳健经营韧性,前瞻布局 AI 芯片+服务器,拥抱算力国产化浪潮,未来发展空间广阔。

业绩层面,36 只 AI 芯片概念股今年前三季度合计实现净利 99.32 亿元,与上年同期基本持平。近七成概念股实现了业绩增长 (含扭亏为盈),其中有 3 股前三季度净利同比增长超 3 倍,分别是优博讯、岩山科技和寒武纪;瑞芯微、泰凌微、炬芯科技等 5 股净利增幅均超 100%。

第三季度,共有 29 只概念股实现业绩同比正增长,占比超八成。其中,11 股净利增幅超一倍,岩山科技 Q3 净利大增超 20 倍,道氏技术、寒武纪同比增长约 4 倍。

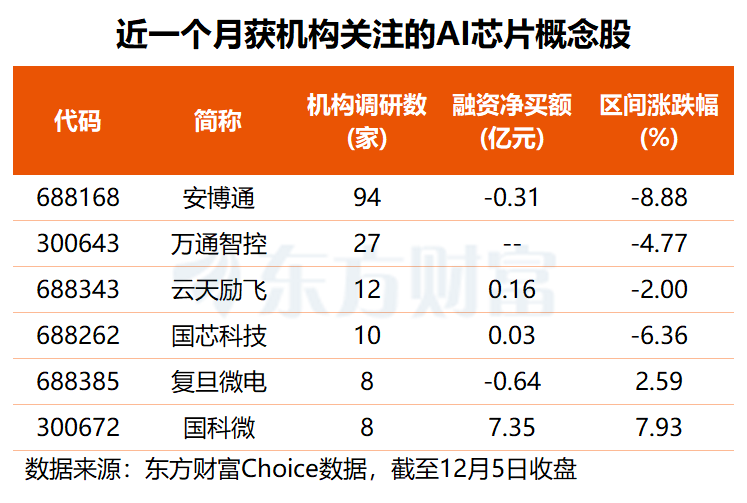

机构关注度方面,近一个月共有 6 只概念股获得机构调研,其中,安博通获 94 家机构集中调研,万通智控机构调研数为 27 家,云天励飞、国芯科技、复旦微电、国科微均有 10 家左右机构前往调研。

值得注意的是,上述获机构关注的 AI 芯片概念股中,有 3 股也得到了杠杆资金的青睐,其中,国科微近一个月获融资客大举抢筹 7.35 亿元,云天励飞、国芯科技融资净买额分别为 1630.03 万元和 267.62 万元。

国科微近日宣布终止收购中芯宁波,公司管理层在说明会上表示,此次并购的终止不会扰乱、打断公司既定的经营步调。未来,公司将持续聚焦超高清智能显示、人工智能、车载电子等核心赛道,以技术创新驱动产品迭代,牢牢把握行业发展机遇,助力产业高质量发展。

国盛证券此前研报指出,国科微坚持主业并积极发展新业务,不断开拓市场,抢占新赛道,并及时调整经营策略、缩减低毛利产品的销售以应对挑战,看好公司厚积薄发,重回增长通道。

云天励飞今年前三季度实现营业收入 9.51 亿元,同比大增 96.85%;经营性现金流量净额增至 1.95 亿元。公司称,营收增长主要得益于消费级及企业级场景业务销售收入的增加。

民生证券研报称,云天励飞以 「算法芯片化」 作为底层优势,在消费级、企业级、行业级三种场景部署产品和服务,后续随着自研芯片及相关产品在云端推理市场应用,公司营收有望迎来快速增长。

东财图解·加点干货

(东方财富研究中心)

文章转载自东方财富