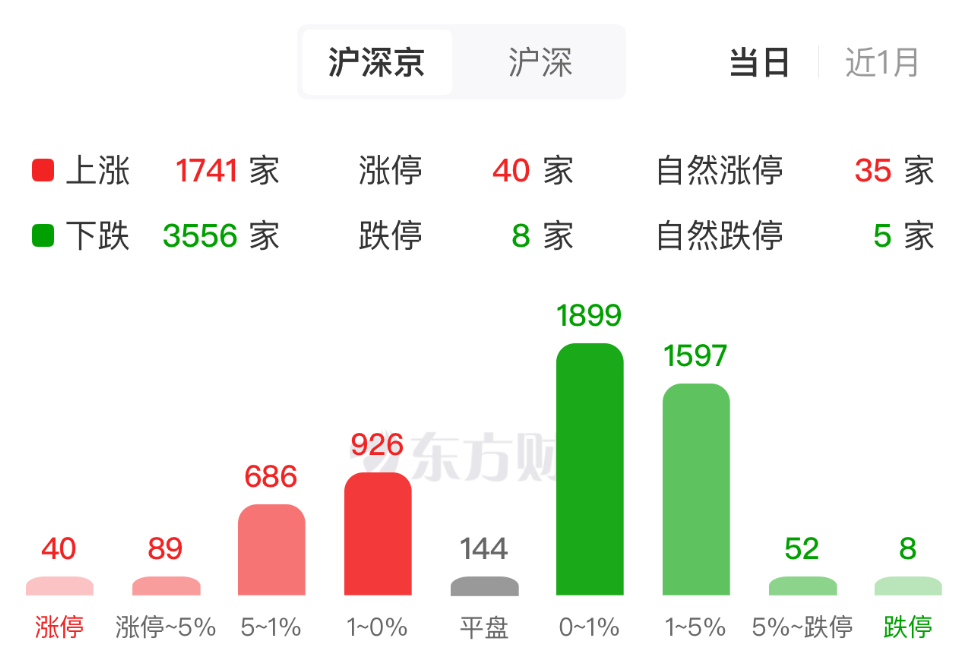

A 股三大股指早盘集体低开,随后沪指窄幅震荡,截至午间收盘跌 0.13%,深成指翻红涨 0.09%,创业板指涨超 1%。两市半天成交 1.26 万亿元,较昨日同期小幅缩量 347.40 亿元。

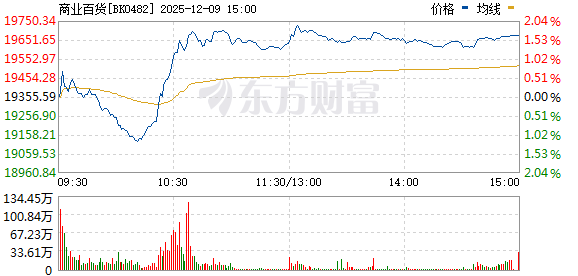

板块方面,AI 产业链全线走强,商业百货、船舶制造涨幅居前,有色金属、煤炭、海南自贸、医药商业等板块表现疲弱。

今日早盘,商业百货板块探底回升后持续拉升,中央商场、茂业商业、东百集团、永辉超市均强势涨停,中百集团、国光连锁、三江购物等多股跟涨。

消息面上,据新华社报道,中共中央政治局 12 月 8 日召开会议,分析研究 2026 年经济工作。其中提到,明年经济工作要坚持稳中求进、提质增效,继续实施更加积极的财政政策和适度宽松的货币政策;要实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性;推动经济实现质的有效提升和量的合理增长,实现 「十五五」 良好开局。

今年以来,在国家一系列提振消费政策的支持以及消费新场景、新模式带动下,我国消费市场呈现出不少积极变化。数据显示,今年前 11 月,手机等通信设备零售业、冰箱等日用家电零售业销售收入同比分别增长 20.3%、26.5%,新能源乘用车销售收入同比增长 19.1%。商务部数据显示,前 11 月,消费品以旧换新带动相关商品销售额超 2.5 万亿元,惠及超 3.6 亿人次。

此外,工信部等六部门近日联合印发 《关于增强消费品供需适配性进一步促进消费的实施方案》,其中提出,扩大特色和新型产品供给,精准匹配不同人群需求,培育消费新场景新业态;到 2027 年,形成 3 个万亿级消费领域和 10 个千亿级消费热点。

专家表示,下一步,财政政策将延续积极取向,在提振消费方面,除综合运用财政补贴、贷款贴息等政策工具外,还将着力 「投资于人」,把更多资金资源用于服务民生,针对公共服务的短板弱项精准施策,激发消费动能。

东方财富Choice 数据显示,在 58 只商业百货概念股中,有 22 股今年第三季度净利实现环比正增长,占比近四成。其中,供销大集、国芳集团第三季度净利环比均增逾 4 倍,南宁百货Q3 净利环比增长 3 倍。此外,新华百货、友好集团、宁波中百等 7 股环比增幅均在 1 倍以上。

值得一提的是,本月以来,上述 22 只业绩改善的概念股中,有 3 股获得杠杆资金青睐,其中,海宁皮城融资净买额约 4127.23 万元,公司第三季度净利环比增长 2 倍;爱施德获融资客抢筹 1655.66 万元,小商品城也获杠杆资金加仓约 631.73 万元。

算力硬件股早盘全线走高,其中,CPO 概念再度领涨,液冷、铜缆高速连接、PCB等均表现活跃。德科立20cm 涨停,跃岭股份封板,中际旭创大涨约 7%,盘中股价再创历史新高。

消息面上,美国总统特朗普宣布,将允许英伟达向中国和其他地区的 「获准客户」 出售其 H200 人工智能芯片。此外,英伟达需将销售所得收益的 25% 支付给美国政府。

中银证券最新研报指出,算力基础设施建设的旺盛需求之下,光模块等关键配套设施存在一定的供给缺口。第三方机构 LightCounting 预计,光通信芯片组市场 2025-2030 年复合年增长率 (CAGR) 为 17%,总销售额将从 2024 年的约 35 亿美元增至 2030 年超 110 亿美元,EML 和 CW 激光器芯片短缺将持续至 2026 年底。当前光芯片供需缺口达 25%-30%,2026 年光芯片价格有望上涨。

「春躁」 行情启动,科技弹性为先,AI 硬件先行,关注具备技术进展带动需求增长的 TPU 产业链,特别是光模块、PCB、OCS、光纤供应商等,此外关注硬件端 「紧缺」 环节的存储芯片。

船舶制造板块早盘逆势走高,江龙船艇涨近 7%,中国动力、中国船舶均有拉升表现。

消息面上,山东省 「十五五」 规划建议日前正式发布,其中提到,推动人工智能、高技术船舶等产业提质扩量,打造内河新能源船舶制造基地等。

此外,中国船舶昨日晚间公告称,公司实控人中国船舶集团与中国远洋海运集团签约新造船项目,涉及各型船舶 87 艘,金额约 500 亿元,其中跨境人民币结算约 470 亿元,均由公司下属相关子公司承建。

上述新造船项目涉及公司下属子公司江南造船、大连船舶重工、武昌船舶重工、广船国际等,船型包括超大型集装箱船、超大型散货船、超大型油轮、粮食运输船、多用途重吊船等。

方正证券此前研报指出,随着船厂订单交付释放产能,未来新造船市场的潜力将持续释放,看好后市船型需求轮动增长,新造船订单持续下达。

(东方财富研究中心)

文章转载自东方财富