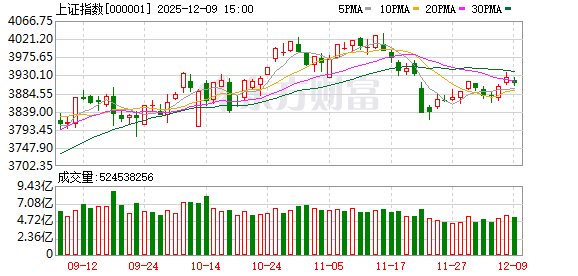

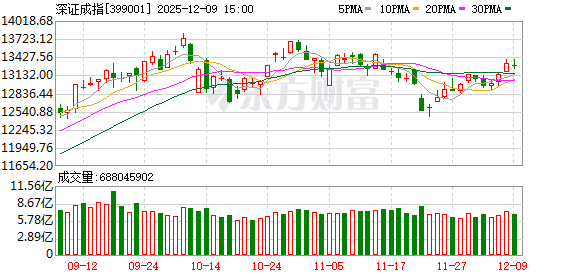

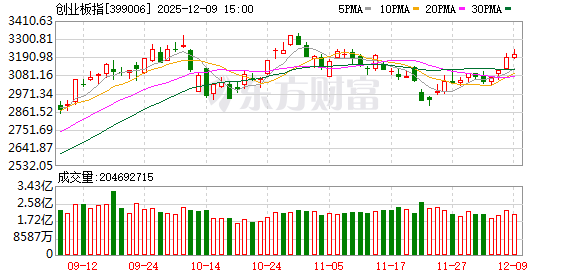

A 股三大指数今日涨跌不一,截止收盘,沪指跌 0.37%,收报 3909.52 点;深证成指跌 0.39%,收报 13277.36 点;创业板指涨 0.61%,收报 3209.60 点。沪深两市成交额达到 19040 亿,较昨日缩量 1327 亿。

行业板块涨少跌多,商业百货、通信服务、光伏设备板块涨幅居前,有色金属、医药商业、贵金属、钢铁行业、能源金属、化肥行业、煤炭行业跌幅居前。

个股方面,上涨股票数量超过 1300 只,逾 50 只股票涨停。CPO 概念股涨幅居前,德科立 20cm 涨停,天通股份、跃岭股份涨停。福建板块反复活跃,安记食品 6 连板,舒华体育 4 连板,东百集团、厦门港务双双 3 连板。零售板块表现活跃,永辉超市、茂业商业、中央商场涨停。下跌方面,海南本地股集体大跌,新大洲 A 跌停。

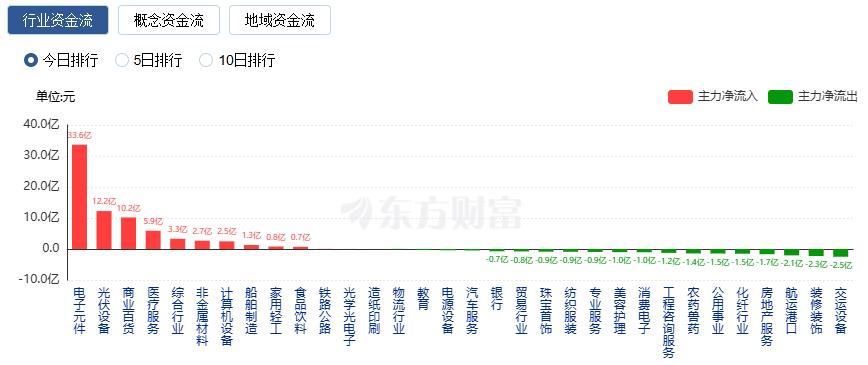

行业资金流向:33.64 亿净流入电子元件

行业资金方面,截至收盘,电子元件、光伏设备、商业百货等净流入排名靠前,其中电子元件净流入 33.64 亿。

净流出方面,互联网服务、有色金属、软件开发等净流出排名靠前,其中互联网服务净流出 44.47 亿元。

今日要闻

特朗普宣布:允许英伟达向中国出售 H200 芯片

12 月 9 日,据路透社、彭博社等媒体报道,美国总统特朗普当地时间 8 日在社交媒体上发文宣布,美国政府将允许英伟达向中国出售其 H200 人工智能芯片,但对每颗芯片收取 25% 的费用。他还称,美国商务部正在敲定相关安排细节,同样的安排也将适用于超微半导体公司、英特尔等其他人工智能芯片公司。

2026 年经济工作怎么干?中央政治局会议重磅定调

会议强调,做好明年经济工作,实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性,持续扩大内需、优化供给,做优增量、盘活存量,因地制宜发展新质生产力,纵深推进全国统一大市场建设,持续防范化解重点领域风险,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,保持社会和谐稳定,实现 「十五五」 良好开局。

刚演示过丝滑跑步 特斯拉机器人莫名倒地 姿势怪异

12 月 8 日消息,在上周末美国迈阿密举办的一场演示活动中,特斯拉派出 「擎天柱」Optimus 人形机器人与参观者互动。在互动中,机器人尝试递送瓶装水,但由于动作过快,导致手中水瓶掉落,并且机器人失去平衡向后摔倒。

谷歌重磅发布会来袭 5 只概念股业绩有望大幅增长

北京时间 12 月 9 日凌晨 2 点,谷歌以 「Android XR」 为主题的特别发布会正式举办。这场发布会聚焦扩展现实 (XR) 领域,涵盖从智能眼镜到头戴式设备等多类产品的最新进展。业内分析人士将此次直播视为 XR 行业的重要风向标。

美联储主席热门候选人发声:应该继续降低利率 华尔街机构集体 「撕报告」

在 12 月议息会议召开前夕,下一任美联储主席热门候选人、美国白宫国家经济委员会主任凯文·哈西特突然释放重要政策信号。他在最新的采访中表示,美联储应该继续降低利率。与此同时,包括摩根大通、摩根士丹利等在内的多家华尔街机构火速 「撕报告」,均认为美联储将在此次议息会议上进一步降息,改变了此前 「暂停降息」 的预测。

机构观点

中金公司:当前 A 股市场估值合理且上行的底层逻辑并未发生动摇

12 月 9 日,中金研报指出,2024 年 9 月以来 A 股震荡上行已超一年,防范市场波动是未来需要考虑的问题。中金尝试结合 A 股历史经验教训复盘及当前新形势,构建市场 「顶部」 判别的方法论,与前期关于 「底部」 判别研究共同形成 「稳市」 监测框架。从其构造的 「顶部」 信号打分体系来看,当前市场相对健康,估值合理且上行的底层逻辑并未发生动摇。

兴业证券:12 月政治局会议延续积极,优化供给

兴业证券指出,整体而言,12 月政治局会议延续了 「十五五」 建议的精神,强调扩大内需和优化供给,我们认为在需求侧刺激保持稳定的前提下,供给优化能够逐渐推动名义价格逐渐回升,有利于 2026 年企业利润增长,有利于资本市场长期的健康发展。

银河证券:在政策红利与产业升级共振下,A 股市场长期稳健运行基础将进一步夯实

银河证券指出,12 月中央政治局会议召开,为明年经济工作指明了初步方向,会议紧扣内需主导、创新驱动、改革攻坚、对外开放等重点领域,勾勒出产业部署的基本脉络。一系列表态为 A 股市场提供稳定预期和信心支撑。关注后续即将召开的中央经济工作会议,会议有望细化财政、货币、产业等领域的具体举措,作出更为明确的政策指引,进一步激活市场活力。在政策红利与产业升级共振下,A 股市场长期稳健运行基础将进一步夯实。

国金证券:外部环境改善,优质机构杠杆上限有望提升,看好券商板块估值修复

国金证券研报表示,在监管的引导下,未来证券公司的经营将更具备韧性,优质券商有望进一步打开杠杆上限、提高 ROE 水平。当前板块 PB 估值仅 1.36 倍,年初至 12 月 5 日跑输上证指数 15pct,根据历史利润增速及板块涨跌幅、ROE 水平及对应 PB 倍数来看,板块股价、估值表现仍显著落后于业绩表现,看好板块估值修复。

文章转载自东方财富