【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

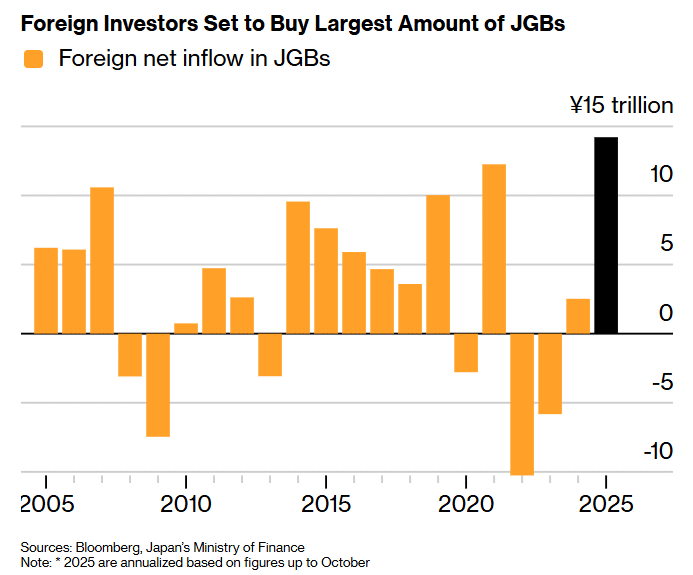

海外投资者正在涌入日本一度平静的国债市场,使得这个全球第二大主权债务池暴露于数千里之外交易员引发的波动之中。

日本证券业协会数据显示,海外投资者目前约占月度日本国债现金交易的 65%,远高于 2009 年的 12%。根据财务省数据,尽管他们今年有望买入的日本国债规模将创下自 2005 年有记录以来的最高水平,但并非所有人都是买家,且外资参与度的增加也带来了资本快速或无序撤离的风险。

这一转变发生在日本政策制定者的敏感时期。就在日本央行缩减自身购债规模之际,首相高市早苗推出了自疫情限制放松以来该国最大规模的一揽子支出计划。日本国债收益率目前已处于数十年来的高位。从对冲基金到全球资产管理公司,这些新入场的投资者既代表着一股需求力量,也构成了一层波动性风险,这种波动可能从东京 7.4 万亿美元的债券市场蔓延至美国国债、英国金边债券和德国国债。

简而言之,日本越来越容易受到那种曾让英国在利兹·特拉斯短暂而混乱的首相任期内受挫的剧烈市场波动的影响,当时信心突然丧失导致英国金边债券收益率螺旋式上升。随着日本公共债务预计今年将达到约 9.3 万亿美元,约占 GDP 的 230%,信心冲击的风险看起来已不仅仅是理论上的了,即使特拉斯式的市场崩盘可能并非迫在眉睫。

基金管理公司 GSFM 顾问斯蒂芬·米勒表示,外国交易员比他们的日本同行拥有更多投资选择,可以轻松减持其持有的资产。

这位拥有超过四十年市场经验的悉尼分析师说:「高市早苗尽一切努力保持外国投资者的信心,这一点非常非常重要。她不必犯下像利兹·特拉斯那样严重的错误,就可能会吓到外国投资者。」

对于外国投资者而言,买入的理由包括多年来的最高收益率,这可以通过汇率对冲来增加收益,但很难回避一个事实:日本债券已是今年全球表现最差的债券之一。

30 年期国债收益率本月创下历史新高,而 20 年期和 40 年期国债收益率在此期间均攀升了约一个百分点。高盛集团现在将日本描述为 「看跌冲击的净输出国」,许多交易员认为这个标签符合当前的市场情绪。

彭博策略师 Mark Cranfield 表示,「投资者不能指望剧烈的市场波动会突然结束,因为过去几年市场的结构已经发生了巨大的变化,波动性不会轻易消失。」

施罗德投资管理的基金经理凯莉·伍德正是利用这种波动性的海外投资者之一。该公司管理着超过 1 万亿美元的资产。五年前,她几乎不关注日本国债。现在,她正在积极交易这些证券。

「我们认为日本央行的政策路径在市场上被低估了,」 她说,并指出她持有日本国债的空头头寸。

并非所有人都认为海外资金具有决定性力量。包括东京三井住友银行首席货币策略师铃木博文在内的专家认为,全球资本的影响力有限。

日本投资者仍然提供了快速对冲基金无法复制的稳定器:彭博社整理的央行数据显示,日本央行持有超过 50% 的未偿债务,国内寿险公司持有 12.8%,银行持有 11%,养老基金持有 9.1%。与此同时,数据显示,外国人仅持有 6.5%。

高市早苗则已表示愿意安抚市场。她最近表示,本财年债券发行总额将低于上一财年的 42.1 万亿日元。

「政策制定者意识到日本国债相对于其他政府债券市场的表现不佳,」Principal Asset Management 亚洲固定收益主管温豪宇 (Howe Chung Wan 音译) 表示。该公司管理着超过 6000 亿美元的资产。「鉴于高市早苗政府采取了更为积极的财政政策,她在解决这个问题上应该比前任们处于更有利的位置。」

尽管如此,裂痕仍难以忽视。彭博新闻社的计算显示,日本国债的波动性已较 2021 年的水平增长了两倍多。随着日本央行从其庞大的市场参与中退出,海外基金正在填补这一空白。鉴于通胀率仍远高于央行 2% 的目标,未来可能再次加息,外国交易员正热切地寻找新的理由,伺机抛售日本国债。

尽管外国投资者持有的日本国债规模相对较小,但他们比本地持有者更具机会主义倾向,这使他们对市场产生了不成比例的影响。海外投资者的换手率往往更高,他们通常为获利而交易,与持有日本国债是资产负债表需要的本地寿险公司、养老基金乃至本地银行相比,他们的资金 「粘性较低」。

金融服务公司 Ebury 的市场策略主管马修·瑞安表示:「日本正日益成为全球新的波动性输出国。『免费资金』 的时代已经结束。」

对于 LB Macro SA 首席执行官、前 Brevan Howard 合伙人路易吉·布蒂利奥内而言,日本的拐点已不再是假设。他表示,收益率和波动性的上升可能会颠覆全球金融市场。

「日本央行决定调整并可能超过中性利率水平的时间越晚,利率最终就不得不升得越高,对全球市场波动的影响也就越大,」 布蒂利奥内说道。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

海外投资者正在涌入日本一度平静的国债市场,使得这个全球第二大主权债务池暴露于数千里之外交易员引发的波动之中。

日本证券业协会数据显示,海外投资者目前约占月度日本国债现金交易的 65%,远高于 2009 年的 12%。根据财务省数据,尽管他们今年有望买入的日本国债规模将创下自 2005 年有记录以来的最高水平,但并非所有人都是买家,且外资参与度的增加也带来了资本快速或无序撤离的风险。

这一转变发生在日本政策制定者的敏感时期。就在日本央行缩减自身购债规模之际,首相高市早苗推出了自疫情限制放松以来该国最大规模的一揽子支出计划。日本国债收益率目前已处于数十年来的高位。从对冲基金到全球资产管理公司,这些新入场的投资者既代表着一股需求力量,也构成了一层波动性风险,这种波动可能从东京 7.4 万亿美元的债券市场蔓延至美国国债、英国金边债券和德国国债。

简而言之,日本越来越容易受到那种曾让英国在利兹·特拉斯短暂而混乱的首相任期内受挫的剧烈市场波动的影响,当时信心突然丧失导致英国金边债券收益率螺旋式上升。随着日本公共债务预计今年将达到约 9.3 万亿美元,约占 GDP 的 230%,信心冲击的风险看起来已不仅仅是理论上的了,即使特拉斯式的市场崩盘可能并非迫在眉睫。

基金管理公司 GSFM 顾问斯蒂芬·米勒表示,外国交易员比他们的日本同行拥有更多投资选择,可以轻松减持其持有的资产。

这位拥有超过四十年市场经验的悉尼分析师说:「高市早苗尽一切努力保持外国投资者的信心,这一点非常非常重要。她不必犯下像利兹·特拉斯那样严重的错误,就可能会吓到外国投资者。」

对于外国投资者而言,买入的理由包括多年来的最高收益率,这可以通过汇率对冲来增加收益,但很难回避一个事实:日本债券已是今年全球表现最差的债券之一。

30 年期国债收益率本月创下历史新高,而 20 年期和 40 年期国债收益率在此期间均攀升了约一个百分点。高盛集团现在将日本描述为 「看跌冲击的净输出国」,许多交易员认为这个标签符合当前的市场情绪。

彭博策略师 Mark Cranfield 表示,「投资者不能指望剧烈的市场波动会突然结束,因为过去几年市场的结构已经发生了巨大的变化,波动性不会轻易消失。」

施罗德投资管理的基金经理凯莉·伍德正是利用这种波动性的海外投资者之一。该公司管理着超过 1 万亿美元的资产。五年前,她几乎不关注日本国债。现在,她正在积极交易这些证券。

「我们认为日本央行的政策路径在市场上被低估了,」 她说,并指出她持有日本国债的空头头寸。

并非所有人都认为海外资金具有决定性力量。包括东京三井住友银行首席货币策略师铃木博文在内的专家认为,全球资本的影响力有限。

日本投资者仍然提供了快速对冲基金无法复制的稳定器:彭博社整理的央行数据显示,日本央行持有超过 50% 的未偿债务,国内寿险公司持有 12.8%,银行持有 11%,养老基金持有 9.1%。与此同时,数据显示,外国人仅持有 6.5%。

高市早苗则已表示愿意安抚市场。她最近表示,本财年债券发行总额将低于上一财年的 42.1 万亿日元。

「政策制定者意识到日本国债相对于其他政府债券市场的表现不佳,」Principal Asset Management 亚洲固定收益主管温豪宇 (Howe Chung Wan 音译) 表示。该公司管理着超过 6000 亿美元的资产。「鉴于高市早苗政府采取了更为积极的财政政策,她在解决这个问题上应该比前任们处于更有利的位置。」

尽管如此,裂痕仍难以忽视。彭博新闻社的计算显示,日本国债的波动性已较 2021 年的水平增长了两倍多。随着日本央行从其庞大的市场参与中退出,海外基金正在填补这一空白。鉴于通胀率仍远高于央行 2% 的目标,未来可能再次加息,外国交易员正热切地寻找新的理由,伺机抛售日本国债。

尽管外国投资者持有的日本国债规模相对较小,但他们比本地持有者更具机会主义倾向,这使他们对市场产生了不成比例的影响。海外投资者的换手率往往更高,他们通常为获利而交易,与持有日本国债是资产负债表需要的本地寿险公司、养老基金乃至本地银行相比,他们的资金 「粘性较低」。

金融服务公司 Ebury 的市场策略主管马修·瑞安表示:「日本正日益成为全球新的波动性输出国。『免费资金』 的时代已经结束。」

对于 LB Macro SA 首席执行官、前 Brevan Howard 合伙人路易吉·布蒂利奥内而言,日本的拐点已不再是假设。他表示,收益率和波动性的上升可能会颠覆全球金融市场。

「日本央行决定调整并可能超过中性利率水平的时间越晚,利率最终就不得不升得越高,对全球市场波动的影响也就越大,」 布蒂利奥内说道。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

海外投资者正在涌入日本一度平静的国债市场,使得这个全球第二大主权债务池暴露于数千里之外交易员引发的波动之中。

日本证券业协会数据显示,海外投资者目前约占月度日本国债现金交易的 65%,远高于 2009 年的 12%。根据财务省数据,尽管他们今年有望买入的日本国债规模将创下自 2005 年有记录以来的最高水平,但并非所有人都是买家,且外资参与度的增加也带来了资本快速或无序撤离的风险。

这一转变发生在日本政策制定者的敏感时期。就在日本央行缩减自身购债规模之际,首相高市早苗推出了自疫情限制放松以来该国最大规模的一揽子支出计划。日本国债收益率目前已处于数十年来的高位。从对冲基金到全球资产管理公司,这些新入场的投资者既代表着一股需求力量,也构成了一层波动性风险,这种波动可能从东京 7.4 万亿美元的债券市场蔓延至美国国债、英国金边债券和德国国债。

简而言之,日本越来越容易受到那种曾让英国在利兹·特拉斯短暂而混乱的首相任期内受挫的剧烈市场波动的影响,当时信心突然丧失导致英国金边债券收益率螺旋式上升。随着日本公共债务预计今年将达到约 9.3 万亿美元,约占 GDP 的 230%,信心冲击的风险看起来已不仅仅是理论上的了,即使特拉斯式的市场崩盘可能并非迫在眉睫。

基金管理公司 GSFM 顾问斯蒂芬·米勒表示,外国交易员比他们的日本同行拥有更多投资选择,可以轻松减持其持有的资产。

这位拥有超过四十年市场经验的悉尼分析师说:「高市早苗尽一切努力保持外国投资者的信心,这一点非常非常重要。她不必犯下像利兹·特拉斯那样严重的错误,就可能会吓到外国投资者。」

对于外国投资者而言,买入的理由包括多年来的最高收益率,这可以通过汇率对冲来增加收益,但很难回避一个事实:日本债券已是今年全球表现最差的债券之一。

30 年期国债收益率本月创下历史新高,而 20 年期和 40 年期国债收益率在此期间均攀升了约一个百分点。高盛集团现在将日本描述为 「看跌冲击的净输出国」,许多交易员认为这个标签符合当前的市场情绪。

彭博策略师 Mark Cranfield 表示,「投资者不能指望剧烈的市场波动会突然结束,因为过去几年市场的结构已经发生了巨大的变化,波动性不会轻易消失。」

施罗德投资管理的基金经理凯莉·伍德正是利用这种波动性的海外投资者之一。该公司管理着超过 1 万亿美元的资产。五年前,她几乎不关注日本国债。现在,她正在积极交易这些证券。

「我们认为日本央行的政策路径在市场上被低估了,」 她说,并指出她持有日本国债的空头头寸。

并非所有人都认为海外资金具有决定性力量。包括东京三井住友银行首席货币策略师铃木博文在内的专家认为,全球资本的影响力有限。

日本投资者仍然提供了快速对冲基金无法复制的稳定器:彭博社整理的央行数据显示,日本央行持有超过 50% 的未偿债务,国内寿险公司持有 12.8%,银行持有 11%,养老基金持有 9.1%。与此同时,数据显示,外国人仅持有 6.5%。

高市早苗则已表示愿意安抚市场。她最近表示,本财年债券发行总额将低于上一财年的 42.1 万亿日元。

「政策制定者意识到日本国债相对于其他政府债券市场的表现不佳,」Principal Asset Management 亚洲固定收益主管温豪宇 (Howe Chung Wan 音译) 表示。该公司管理着超过 6000 亿美元的资产。「鉴于高市早苗政府采取了更为积极的财政政策,她在解决这个问题上应该比前任们处于更有利的位置。」

尽管如此,裂痕仍难以忽视。彭博新闻社的计算显示,日本国债的波动性已较 2021 年的水平增长了两倍多。随着日本央行从其庞大的市场参与中退出,海外基金正在填补这一空白。鉴于通胀率仍远高于央行 2% 的目标,未来可能再次加息,外国交易员正热切地寻找新的理由,伺机抛售日本国债。

尽管外国投资者持有的日本国债规模相对较小,但他们比本地持有者更具机会主义倾向,这使他们对市场产生了不成比例的影响。海外投资者的换手率往往更高,他们通常为获利而交易,与持有日本国债是资产负债表需要的本地寿险公司、养老基金乃至本地银行相比,他们的资金 「粘性较低」。

金融服务公司 Ebury 的市场策略主管马修·瑞安表示:「日本正日益成为全球新的波动性输出国。『免费资金』 的时代已经结束。」

对于 LB Macro SA 首席执行官、前 Brevan Howard 合伙人路易吉·布蒂利奥内而言,日本的拐点已不再是假设。他表示,收益率和波动性的上升可能会颠覆全球金融市场。

「日本央行决定调整并可能超过中性利率水平的时间越晚,利率最终就不得不升得越高,对全球市场波动的影响也就越大,」 布蒂利奥内说道。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

海外投资者正在涌入日本一度平静的国债市场,使得这个全球第二大主权债务池暴露于数千里之外交易员引发的波动之中。

日本证券业协会数据显示,海外投资者目前约占月度日本国债现金交易的 65%,远高于 2009 年的 12%。根据财务省数据,尽管他们今年有望买入的日本国债规模将创下自 2005 年有记录以来的最高水平,但并非所有人都是买家,且外资参与度的增加也带来了资本快速或无序撤离的风险。

这一转变发生在日本政策制定者的敏感时期。就在日本央行缩减自身购债规模之际,首相高市早苗推出了自疫情限制放松以来该国最大规模的一揽子支出计划。日本国债收益率目前已处于数十年来的高位。从对冲基金到全球资产管理公司,这些新入场的投资者既代表着一股需求力量,也构成了一层波动性风险,这种波动可能从东京 7.4 万亿美元的债券市场蔓延至美国国债、英国金边债券和德国国债。

简而言之,日本越来越容易受到那种曾让英国在利兹·特拉斯短暂而混乱的首相任期内受挫的剧烈市场波动的影响,当时信心突然丧失导致英国金边债券收益率螺旋式上升。随着日本公共债务预计今年将达到约 9.3 万亿美元,约占 GDP 的 230%,信心冲击的风险看起来已不仅仅是理论上的了,即使特拉斯式的市场崩盘可能并非迫在眉睫。

基金管理公司 GSFM 顾问斯蒂芬·米勒表示,外国交易员比他们的日本同行拥有更多投资选择,可以轻松减持其持有的资产。

这位拥有超过四十年市场经验的悉尼分析师说:「高市早苗尽一切努力保持外国投资者的信心,这一点非常非常重要。她不必犯下像利兹·特拉斯那样严重的错误,就可能会吓到外国投资者。」

对于外国投资者而言,买入的理由包括多年来的最高收益率,这可以通过汇率对冲来增加收益,但很难回避一个事实:日本债券已是今年全球表现最差的债券之一。

30 年期国债收益率本月创下历史新高,而 20 年期和 40 年期国债收益率在此期间均攀升了约一个百分点。高盛集团现在将日本描述为 「看跌冲击的净输出国」,许多交易员认为这个标签符合当前的市场情绪。

彭博策略师 Mark Cranfield 表示,「投资者不能指望剧烈的市场波动会突然结束,因为过去几年市场的结构已经发生了巨大的变化,波动性不会轻易消失。」

施罗德投资管理的基金经理凯莉·伍德正是利用这种波动性的海外投资者之一。该公司管理着超过 1 万亿美元的资产。五年前,她几乎不关注日本国债。现在,她正在积极交易这些证券。

「我们认为日本央行的政策路径在市场上被低估了,」 她说,并指出她持有日本国债的空头头寸。

并非所有人都认为海外资金具有决定性力量。包括东京三井住友银行首席货币策略师铃木博文在内的专家认为,全球资本的影响力有限。

日本投资者仍然提供了快速对冲基金无法复制的稳定器:彭博社整理的央行数据显示,日本央行持有超过 50% 的未偿债务,国内寿险公司持有 12.8%,银行持有 11%,养老基金持有 9.1%。与此同时,数据显示,外国人仅持有 6.5%。

高市早苗则已表示愿意安抚市场。她最近表示,本财年债券发行总额将低于上一财年的 42.1 万亿日元。

「政策制定者意识到日本国债相对于其他政府债券市场的表现不佳,」Principal Asset Management 亚洲固定收益主管温豪宇 (Howe Chung Wan 音译) 表示。该公司管理着超过 6000 亿美元的资产。「鉴于高市早苗政府采取了更为积极的财政政策,她在解决这个问题上应该比前任们处于更有利的位置。」

尽管如此,裂痕仍难以忽视。彭博新闻社的计算显示,日本国债的波动性已较 2021 年的水平增长了两倍多。随着日本央行从其庞大的市场参与中退出,海外基金正在填补这一空白。鉴于通胀率仍远高于央行 2% 的目标,未来可能再次加息,外国交易员正热切地寻找新的理由,伺机抛售日本国债。

尽管外国投资者持有的日本国债规模相对较小,但他们比本地持有者更具机会主义倾向,这使他们对市场产生了不成比例的影响。海外投资者的换手率往往更高,他们通常为获利而交易,与持有日本国债是资产负债表需要的本地寿险公司、养老基金乃至本地银行相比,他们的资金 「粘性较低」。

金融服务公司 Ebury 的市场策略主管马修·瑞安表示:「日本正日益成为全球新的波动性输出国。『免费资金』 的时代已经结束。」

对于 LB Macro SA 首席执行官、前 Brevan Howard 合伙人路易吉·布蒂利奥内而言,日本的拐点已不再是假设。他表示,收益率和波动性的上升可能会颠覆全球金融市场。

「日本央行决定调整并可能超过中性利率水平的时间越晚,利率最终就不得不升得越高,对全球市场波动的影响也就越大,」 布蒂利奥内说道。