【文章来源:新华财经】

新华财经北京 12 月 10 日电 (罗浩) 沪深两市三大股指 10 日早间普遍低开。各股指盘初快速下探,沪指早盘盘中窄幅整理,深成指和创业板指则在反弹后有所回落。午后,主要股指均呈震荡反弹态势,深成指和创业板指先后翻红。最终沪指小幅下跌,深成指小幅上涨,深成指微幅下跌。

10 日,海南自贸区板块涨幅居首,免税店、种业、房地产、科创板次新、商业连锁、工程机械、租购同权、EDA 概念、教育等多个板块亦有显著上涨。银行、IT 设备、培育钻石板块跌幅相对靠前,不过板块内个股整体跌幅不大。

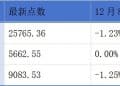

截至收盘,沪指报 3900.50 点,跌幅 0.23%,成交额约 7304 亿元;深成指报 13316.42 点,涨幅 0.29%,成交额约 10481 亿元;创业板指报 3209.00 点,跌幅 0.02%,成交额约 4956 亿元;科创综指报 1604.56 点,涨幅 0.14%,成交额约 1803 亿元;北证 50 指数报 1389.80 点,跌幅 0.85%,成交额约 132.8 亿元。

机构观点

巨丰投顾:周三市场震荡运行,海南自贸区板块涨幅居前。随着一系列逆周期调节政策的实施,A 股市场确认底部并进入强势阶段。中期看,政策利好预计将推动 A 股市场进一步上行,投资者宜逢低进场。短线可关注超跌绩优板块;中线持续关注人工智能、军工、半导体、机器人等景气度向好的板块。

广发证券:当前出口存在三个中期线索支持,一是欧美财政扩张下的名义增长红利;二是汽车、船舶、锂电池、集成电路等领域代表的国内高端产品红利;三是非洲、拉美、东南亚、东欧等地区的新工业化红利。

天风证券:展望 2026 年,国内原煤产量大概率呈现负增长。在环保督察整改、查超产时间未结束之前,全国产量有可能维持相对低位,环比 2025 年下半年大概率持平,但鉴于 2025 年 Q1 原煤产量增速较高,2026 年一季度可能出现减量,全年原煤产量因此或出现小幅度负增长。另一方面,考虑到当前煤价反弹后进口利润有所回升,国内产量收紧的大背景下,进口量大概率会有所提升,因此动力煤和焦煤进口量均会有不同幅度的上涨。

消息面上

我国成功发射阿联酋 813 卫星等 9 颗卫星

新华社消息,12 月 10 日 12 时 03 分,我国在东风商业航天创新试验区使用力箭一号遥十一运载火箭,成功将阿联酋 813 卫星、吉星高分 07B01 星、吉星高分 07C01 星、吉星高分 07D01 星、东坡 15 号卫星、驭星二号 09 星、逸仙-A 星、SPNEX 卫星、Slippers2Sat 卫星共 9 颗卫星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。

多晶硅产能整合平台光和谦成 10 大股东名单披露

中国证券报报道,记者从业内独家获悉,多晶硅产能整合收购平台光和谦成的 10 大股东名单已披露,即通威光伏科技 (峨眉山) 有限公司、协鑫科技咨询服务 (苏州) 有限公司、上海东方希望新能源科技有限公司、新疆大全新能源股份有限公司、新特能源股份有限公司、亚洲硅业 (青海) 股份有限公司、青海丽豪新能源科技有限公司、北京中光同合能源科技有限公司、新疆戈恩斯能源科技有限公司、青海南玻新能源科技有限公司。

编辑:王媛媛

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115