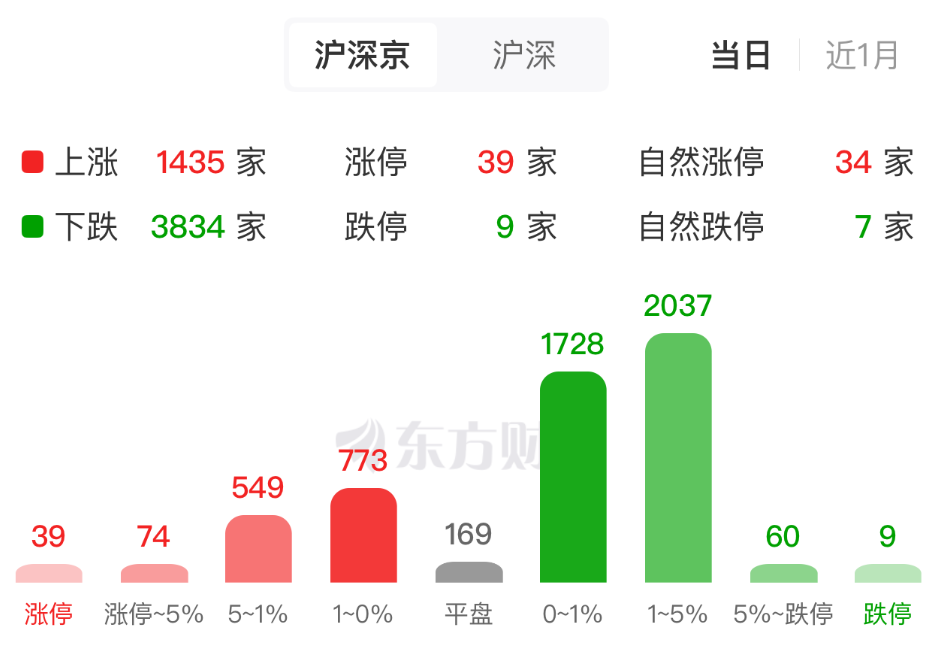

A 股三大股指早盘低开低走,截至午间收盘,沪指跌 0.72%,深成指跌 0.56%,创业板指跌 1.23%。

量能方面,两市半天成交 1.14 万亿元,较昨日同期缩量近 1200 亿元;全市场超 3800 股早盘飘绿。

板块方面,大消费全线走高,海南板块、贵金属、锂矿概念等逆势走高;AI 产业链早盘走弱,培育钻石、光伏、消费电子等表现不佳。

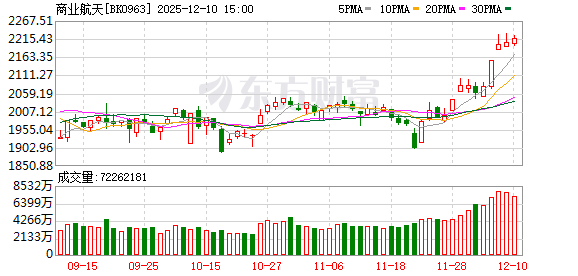

商业航天早盘反复活跃,但板块内部略有分化。其中,霍莱沃20cm 涨停,华菱线缆封板,立昂微触及涨停,西部材料、中科星图、航宇微等多股跟涨,招标股份、雷科防务早盘明显回调。

消息面上,据媒体援引外媒消息,SpaceX(太空探索技术公司) 正加快推进首次公开募股 (IPO) 计划,募资规模或远超 300 亿美元,这将超过沙特阿美创下史上最大规模 IPO 纪录,SpaceX 上市后估值目标约 1.5 万亿美元。

报道称,相关安排仍在推进中,管理层与顾问正寻求最快在 2026 年中至年底启动上市程序,但时点可能因市场环境调整,其中一位知情人士称 IPO 或推迟至 2027 年。

上周有报道称,SpaceX 正与其投资者就新一轮内部股份出售进行谈判,如果交易达成,公司估值有望增至 8000 亿美元,相较于今年 7 月份的 4000 亿估值实现翻倍。

国内方面,商业航天领域催化不断。昨日,长征系列运载火箭先后将卫星互联网低轨 15 组卫星、遥感四十七号卫星、通信技术试验卫星二十二号送入预定轨道,由此创下 「一日三发」 的新纪录。「朱雀三号」 之后,长征十二号甲、「天龙三号」 也在积极准备首飞。政策面上,商业航天 3 年行动计划出台,力争 2027 年基本实现商业航天高质量发展。

方正证券指出,SpaceX 近期的多项进展使其在低轨频轨资源抢占、可复用技术成熟度、商业化盈利规模上进一步的巩固了优势,倒逼国内加速可复用火箭研发与卫星星座组网,推动中美之间在商业航天对于技术迭代及资源争夺的长期竞争格局。从国内进展来看,长 12 甲可回收火箭及多家民营火箭公司新型号火箭有望于近期实现首发,星网及垣信已进入发射密集期,在 「十五五」 规划中航天强国目标的引导下,国内商业航天已进入高速发展阶段。

山西证券表示,近期商业航天赛道催化剂频发,从商业航天司设立到多型号可回收火箭首飞在即、多个专属工位获批建设,商业航天投资有望从主题投资逐渐转向主线投资。

东方财富Choice 数据显示,12 月以来,共有 91 只商业航天概念股获融资净买入,其中净买额超 5000 万元的有 33 股,航天发展、鹏鼎控股、航天电子、上海瀚讯融资净买额均超 4 亿元。

值得一提的是,上述获融资客大幅抢筹的 33 股中,有 10 股同时获得超 1 亿元的主力资金净流入。其中,鹏鼎控股月内主力净流入资金达 10.15 亿元,景旺电子获主力资金加仓 5.11 亿元,海格通信、陕西华达、航天长峰主力净流入规模均超 3 亿元。

大消费板块早盘集体走强,免税概念、酿酒、盲盒经济等表现活跃。

消息面上,商务部副部长盛秋平在全国零售业创新发展大会上表示,当前零售业在网点布局、供需适配、线上线下平衡等方面还需进一步加强,并特别提到要学习推广胖东来等企业好经验好做法,加快转型提升。

财政部等五部门此前印发 《关于完善免税店政策支持提振消费的通知》,其中明确自 11 月 1 日起将设立口岸出境免税店的审批权限下放至省级财政等部门。近日,广东省新批复两家出境免税店,包括在广州市南沙邮轮母港口岸新增设立出境免税店,以及同意经营协议即将到期的广州市白云国际机场 T2 航站楼出境免税店继续设立。

白酒股早盘一度冲高,皇台酒业触及涨停,会稽山、金种子酒、中锐股份等均有拉升表现。

消息面上,贵州省商务厅发布 《贵州省促进白酒销售若干措施 (征求意见稿)》,拟从开展线上促销活动、促进产业提质增效等十大维度构建白酒产业发展新生态。其中提出,支持酒企与金融机构深化合作,探索 「品牌白酒质押贷」「白酒收益权理财产品」 等服务,盘活酒企资产,缓解企业资金压力。

白酒行业资深分析师蔡学飞表示,短期内看,通过发放消费券等直接激发市场活力,并借助数字平台实现精准引流与数据反馈;中长期则通过探索 「品牌白酒质押贷」 等金融创新,直指酒企因长生产周期导致的资产盘活难题,将 「沉睡」 的基酒资产转化为发展资金,在扩大短期销售规模的同时,为行业高质量发展夯实金融基础和市场生态。

贵金属概念早盘持续走高,晓程科技一度涨超 11%,山金国际、湖南白银均涨超 3%,招金黄金、中金黄金等多股跟涨。

消息面上,现货白银突破 60 美元/盎司大关,盘中再创历史新高,年内涨幅高达 110%。COMEX 白银同样续创历史新高,盘中最高涨至 61.4 美元/盎司。

一方面,美联储降息预期升温。美国总统特朗普表示,将 「是否支持立即大幅降息」 作为挑选新任美联储主席的试金石。白宫国家经济委员会主任凯文·哈塞特称,他认为美联储还有很大降息空间。据 CME「美联储观察」,美联储 12 月降息 25 个基点的概率为 87.6%,维持利率不变的概率为 12.4%。

此外,据白银协会 (Silver Institute) 预测,2025 年白银市场将连续第五年出现供应赤字。ING 大宗商品策略师 Ewa Manthey 指出,全球 70% 至 80% 的白银产量来自铅、锌、铜或金矿的副产品,这意味着即便银价飙升,若主金属价格未同步走强,供应也难以快速响应。

平安证券认为,美元信用弱化及美联储降息有望持续,黄金等贵金属货币属性及金融属性持续计价,同时弱美元提供工业金属向上驱动。美联储 2026 年上半年仍处于降息通道内,伴随美联储主席换任,货币政策独立性存疑。中长期来看美国财政问题持续,美元信用弱化趋势未见拐点;海外主要经济体政治风险抬升,避险属性发酵,仍看高金价中枢。

(东方财富研究中心)

文章转载自东方财富