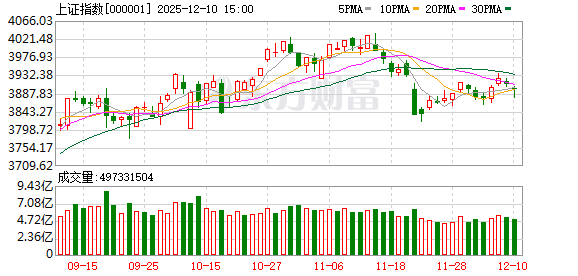

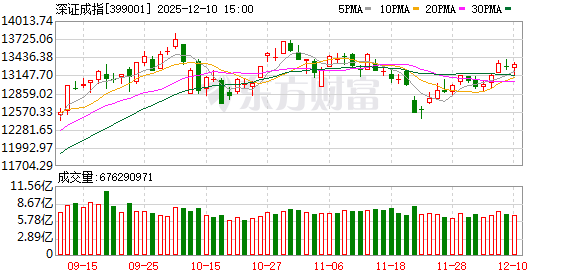

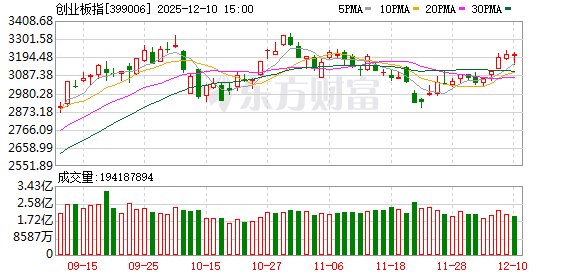

A 股三大指数今日涨跌不一,截止收盘,沪指跌 0.23%,收报 3900.50 点;深证成指涨 0.29%,收报 13316.42 点;创业板指跌 0.02%,收报 3209.00 点。沪深两市成交额 17785 亿,较昨日缩量 1254 亿。

行业板块涨跌互现,贵金属、房地产服务、商业百货、教育、房地产开发、航空机场板块涨幅居前,电源设备、银行、消费电子、光伏设备板块跌幅居前。

个股方面,上涨股票数量超过 2400 只,60 只股票涨停。商业百货板块掀起涨停潮,永辉超市、中央商场、美凯龙、茂业商业、东百集团、中百集团、汇嘉时代、步步高涨停。房地产板块走强,万科 A、财信发展、华夏幸福、广宇集团封板。

行业资金流向:13.53 亿净流入房地产开发

行业资金方面,截至收盘,房地产开发、商业百货、农牧饲渔等净流入排名靠前,其中房地产开发净流入 13.53 亿。

净流出方面,消费电子、银行、电子元件等净流出排名靠前,其中消费电子净流出 58.25 亿元。

今日要闻

国家统计局:11 月 CPI 同比上涨 0.7% PPI 同比下降 2.2%

2025 年 11 月份,全国居民消费价格同比上涨 0.7%。其中,城市上涨 0.7%,农村上涨 0.4%;食品价格上涨 0.2%,非食品价格上涨 0.8%;消费品价格上涨 0.6%,服务价格上涨 0.7%。1—11 月平均,全国居民消费价格与上年同期持平。

SpaceX 冲刺 IPO 拟募资超 300 亿美元 目标估值达 1.5 万亿美元

SpaceX 正推进首次公开募股计划,拟募资远超 300 亿美元。该公司目标整体估值约 1.5 万亿美元,并计划最快于 2026 年中后期上市。SpaceX 预计将利用部分 IPO 募资开发太空数据中心,包括购买运行所需芯片。

光伏 「反内卷」 有重磅进展!机构重点关注的超跌股名单出炉

12 月 9 日盘中,有消息称,光伏行业为推进 「反内卷」 筹备多时的 「多晶硅平台公司」 已注册成立,名称为北京光和谦成科技有限责任公司。今年以来,有 44 只光伏设备概念股的最新价已较年内高点回撤超 20%。

千亿合并计划告吹!海光信息与中科曙光终止重大资产重组

官宣半年之后,芯片巨头合并超算巨头的计划告吹。12 月 9 日晚间,中科曙光(603019) 与海光信息(688041) 同时发布公告,宣布终止重大资产重组,并表示本次交易终止不会对公司的生产经营和财务状况造成重大不利影响,不存在损害公司及中小股东利益的情形。

较发行价涨五倍!摩尔线程股价晋升 A 股 Top3 新一代 GPU 架构即将发布

摩尔线程昨日宣布,12 月 19 日至 20 日,摩尔线程首届 MUSA 开发者大会将在北京中关村国际创新中心拉开帷幕。摩尔线程创始人、董事长兼 CEO 张建中将首次系统阐述以 MUSA 为核心的全栈发展战略与未来愿景,并重磅发布新一代 GPU 架构、推出涵盖产品体系、核心技术及行业解决方案的完整布局,分享多领域落地案例与生态建设进展。

机构观点

摩根大通:中国股市在 2026 年有望上涨近 20%

摩根大通首席中国股票策略师表示,预计随着估值正常化以及遏制产能过剩的举措提振关键行业的盈利能力,MSCI 中国指数将进一步反弹。到 2026 年底,MSCI 中国指数将上涨约 18%,沪深 300 指数将上涨约 12%。

中信证券:英伟达GPU 作为主流 AI 算力芯片的格局仍会保持不变

中信证券研报指出,近期谷歌在 AI 方向的加速让市场看到其软硬件一体化的潜力,也强化了其自研的 TPU 芯片在 AI 计算加速的适用性,同时 The Information 报道谷歌和 Meta 正商谈进行对外销售 TPU,如果落地也将是 ASIC 商业模式的突破。我们认为英伟达 GPU 作为主流 AI 算力芯片的格局仍会保持不变,谷歌 TPU 产业链也有潜力成为 2026 年 AI 硬件领域弹性最大的子板块之一,建议关注算力基建和应用落地等层面的机会。

银河证券:当前证券板块估值处于历史低位,建议关注综合实力强劲的头部券商

银河证券认为,国家 「稳增长、稳股市」、「提振资本市场」 的政策目标将持续定调证券板块未来走向,流动性适度宽松环境延续、资本市场环境持续优化、投资者信心重塑等多方面因素共同推动证券板块景气度上行。当前环境下,中长期资金加速入市,市场活跃度维持高位,资本市场展现出 「健康牛」 态势,财富管理转型、国际业务拓展、金融科技赋能均有望成为行业提升 ROE 驱动力。当前板块估值处于历史低位,防御反弹攻守兼备。建议关注综合实力强劲的头部券商,以及在财管、自营、跨境等业务领域具备差异化竞争优势的券商。

开源证券:科技+周期的双轮驱动的主线仍将延续

开源证券指出,在本轮估值牛市以及春季躁动期间,我们认为科技+周期的双轮驱动的主线仍将延续,在全球科技大周期的共振下,科技的相对盈利与景气优势有望延续。而周期行业在反内卷为主要政策底色背景下,辅之 PPI 边际修复与再通胀的交易预期同样也大有可为。两者有望殊途同归。

文章转载自东方财富