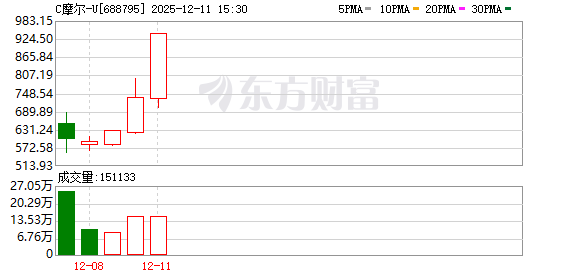

12 月 11 日,摩尔线程股价进一步走高,午后突破 900 元/股整数关口,截至收盘,单日涨幅达到 28.04%,公司股价报 941.08 元/股,总市值 4423 亿元。

对比首发价格 114.28 元/股,摩尔线程上市 5 个交易日涨幅达到 723.49%。如果投资者中签摩尔线程新股且能持有至今,按其今日收盘价计算,单签浮盈将超过 41 万元。

相关报道

资本相中摩尔线程不是一时兴起

继上市首日大涨逾 4 倍之后,摩尔线程股价在 12 月 10 日盘中再度大涨逾 20%,再创上市后新高。从寒武纪到摩尔线程,资本市场用真金白银对国产硬科技企业给出了估值溢价。国产替代、行业高景气的发展预期,都是资本点赞国产硬科技赛道企业的底气。

就估值风险而言,摩尔线程上市后的超预期表现,多少带着一些偏离当前基本面的炒新情绪。但不同于单纯的投机炒作,类似摩尔线程一样的硬科技企业有着不一样的资本逻辑。

2020 年 7 月上市的寒武纪,上市首日涨幅超过两倍,随后股价曾持续走低调整数年,直到今年随着业绩的大爆发,公司股价开启了狂欢。

从某种程度上而言,寒武纪在资本市场的发展路径点燃了 A 股市场对国产硬科技企业的资本信心,吸引各路资金愿意为同类别的硬科技未盈利企业支付估值溢价。

从时间线来看,资本点赞硬科技正在加速度,对硬科技企业的估值认可度大幅提升。相比寒武纪,摩尔线程享受到了资本对于硬科技企业更早、更高的估值溢价。

资本市场持续改革,一大亮点就是进一步聚焦服务新质生产力发展。「科创十六条」、「科创板八条」、「并购六条」、科创板 「1+6」 等政策红利陆续出台,「唯盈利论」 已成过去式,包容度的提升持续拉近硬科技企业与资本市场的距离。

摩尔线程之后,另一家国产 GPU 头部企业沐曦股份上市在即,政策信号很明确,只要 「含科量」 足够高,就有可能驶入资本市场的 「快速道」。

无论是摩尔线程还是沐曦股份,超低的中签率恰恰说明了资本对于硬科技企业的追捧。在政策引导下,上市生态持续优化,资本市场的投资理念也在同步发生改变。对于未盈利的硬科技企业,投资者的估值认可度大幅提升。

但估值溢价并非泡沫,而是有着明确的逻辑支撑。

算力即国力,在算力需求爆发式增长的大背景之下,算力产业链国产化是一道必答题。广阔的市场蓝海,让国产硬科技企业的业绩预期充满了想象。随着国产 GPU、AI 芯片的技术崛起,此前海外企业所占据的市场份额有望持续被国产替代,这是大势所趋。

首发上市为硬科技企业提供了跨越式增长的可能。首发募资被用于自主可控的新产品研发、补充流动资金,增强了企业产品迭代和对客户需求的满足能力,进一步巩固长期竞争优势,同时也增强了硬科技企业经营中的抗风险能力。

寒武纪、摩尔线程等公司上市后的亮眼表现以及高估值,为沐曦股份等后续等待上市的硬科技企业提供了估值锚定,吸引更多的资金进入科技赛道。新进资金通过 IPO 和再融资反哺硬科技企业的研发能力,推动技术突破和商业化落地,进而优化科技领域的资源配置,实现一种良性循环。

文章转载自东方财富