美股市场风格突变!

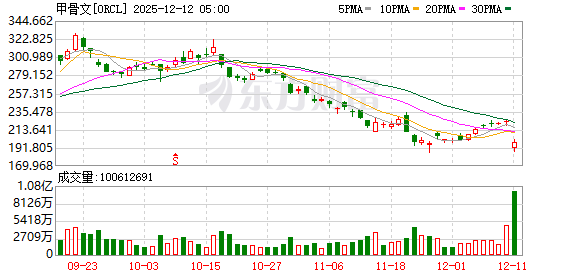

隔夜美股市场,科技股遭遇猛烈抛售,甲骨文盘中一度暴跌超 16%,美股芯片股全线下挫。消息面上,甲骨文最新财报中疲软的云收入和巨额的资本支出计划,重燃市场对人工智能(AI) 投资回报率和债务融资风险的担忧。

资金从科技股流出,涌入对经济和利率更敏感的周期性和价值板块,从而推动道指、标普 500 指数双双创下历史新高。有分析指出,美股市场仍受益于美联储会议结果及美联储主席鲍威尔的讲话。鉴于经济与就业仍面临下行压力,预计美联储或将在 2026 年继续降息。

科技巨头暴跌

美东时间 12 月 11 日,美股三大指数走势分化,以科技股为主的纳指走低,道指则持续走高,截至收盘,道指大涨 1.34%,标普 500 指数涨 0.21%,均创出收盘历史新高;纳指跌 0.25%。

有分析指出,由于甲骨文的财报令投资者对 AI 投资前景心存疑虑,进而引发了科技股的抛售潮。

其中,甲骨文盘中一度暴跌超 16%,截至收盘,跌幅仍达 10%,总市值蒸发超 688 亿美元 (约合人民币 4900 亿元)。

消息面上,美股周三盘后,甲骨文最新公布的 2026 财年第二财季财报显示,该公司的营收、云业务收入均不及市场预期。这加剧了市场对 AI 投资回报的怀疑,有观点认为科技巨头们巨额资本支出与创收路径截然不符。

具体来看,甲骨文第二财季调整后营收为 161 亿美元,低于市场预估的 162.1 亿美元;云业务销售额同比增长 34%,达到 79.8 亿美元;云基础设施业务收入增长 68%,至 40.8 亿美元,均略低于市场预期。

甲骨文发布声明中表示,剩余履约义务 (衡量订单的指标) 在第二财季跃升至 5230 亿美元,高于分析师平均预估的 5190 亿美元。

甲骨文财报数据还显示,甲骨文第二财季的自由现金流为-100 亿美元,公司预计全年资本支出将达到 500 亿美元,较 9 月份的 350 亿美元大幅增加。

在甲骨文 2026 财年第二季度财报电话会上,针对外界对于公司高昂支出的担忧,甲骨文 CEO 克莱麦戈尔克 (Clay McGork) 强调,尽管很多分析师报告预计甲骨文需要筹集高达 1000 亿美元来完成 AI 项目建设,「但根据我们目前的情况,我们预计所需筹集的资金将少于 (甚至可能远少于) 这一数额。」

受甲骨文大跌影响,美股芯片相关科技股普遍走低,截至收盘,Arm、迈威尔科技、英特尔均大跌超 3%,英伟达、博通、台积电、美光科技、应用材料跌超 1%。

美股其他大型科技股亦多数下跌,谷歌 A 大跌 2.43%,特斯拉跌超 1%,亚马逊跌 0.65%,苹果跌 0.27%;Meta 涨 0.4%,微软涨 1.03%。

Interactive Brokers 首席策略师 Steve Sosnick 认为,市场对甲骨文以及整体 AI 交易的担忧是合理的,因为现在企业对 AI 已做出数万亿美元的投入承诺,但投资者很难判断这些投入将如何演变,市场适度从这一板块撤出是正确的。

美联储的指引

针对道指、标普 500 指数的持续走强,Manulife John Hancock Investments 联席首席投资策略师 Matthew Miskin 表示:「当前美股市场的关键词是轮动,我们看到小盘股、周期股表现正在改善,市场正在押注全球经济增长将重新加速。」

与此同时,投资者仍在消化美联储周三的政策会议结果。美联储当日将基准利率下调 25 个基点,鲍威尔还暗示将暂停进一步降息。然而,由于美联储点阵图仍保留了一定的降息空间,投资者解读为 「虽警惕通胀,但也正视就业疲弱」,投资者整体情绪较为宽慰。

Siebert Financial 首席投资官 Mark Malek 解读称,周四的市场依旧受益于美联储会议结果及鲍威尔的讲话。「显然,市场此前在为一个更鹰派的降息做准备。大多数人都预期鲍威尔会以更负面的基调开场。」 他补充称,鲍威尔强调就业是 「需要密切关注的问题」,尤其值得注意。

更能说明这一点的是,美国劳工部周四公布的数据显示,截至 12 月 6 日当周,首次申请失业救济人数升至 23.6 万,高于市场预期的 22 万。

中金公司研报指出,美联储如预期在 12 月会议上降息 25 个基点,但反对降息的官员增至两人,显示进一步降息的门槛正在抬高。展望未来,鉴于经济与就业仍面临下行压力,研报预计美联储或将在 2026 年继续降息;但考虑到通胀粘性犹存,降息节奏趋于放缓。2026 年 1 月可能按兵不动,下一次降息或在 2026 年 3 月。

摩根大通私人银行最新观点称,美联储将在 2026 年再次降息 25 个基点,这低于当前市场预期的约 50 个基点。

芝商所 「美联储观察」 最新数据显示,美联储明年 1 月降息 25 个基点的概率为 24.4%,维持利率不变的概率为 75.6%。到明年 3 月累计降息 25 个基点的概率为 40.4%,维持利率不变的概率为 52%,累计降息 50 个基点的概率为 7.6%。

(证券时报网)

文章转载自 东方财富