【文章来源:天天财富】

美联储 12 月议息会议如期召开,会议决定降息 25bp,并重启扩表。

梳理降息背后的逻辑,给大类资产配置带来一定的启发。

(一) 本次降息背后的细节与逻辑

1) 如期降息 25bp,点阵图维持 2026 年降息一次

美联储如期降息 25bp,将基准利率调降至 3.5~3.75%,符合市场预期。

从点阵图来看,与 9 月一致,本次会议维持 2026 年降息 1 次的预测。

在记者会上,鲍威尔表态偏向中性,未出现市场担忧的鹰派迹象。他强调存在失业风险,关税对通胀的影响可能是一次性的。

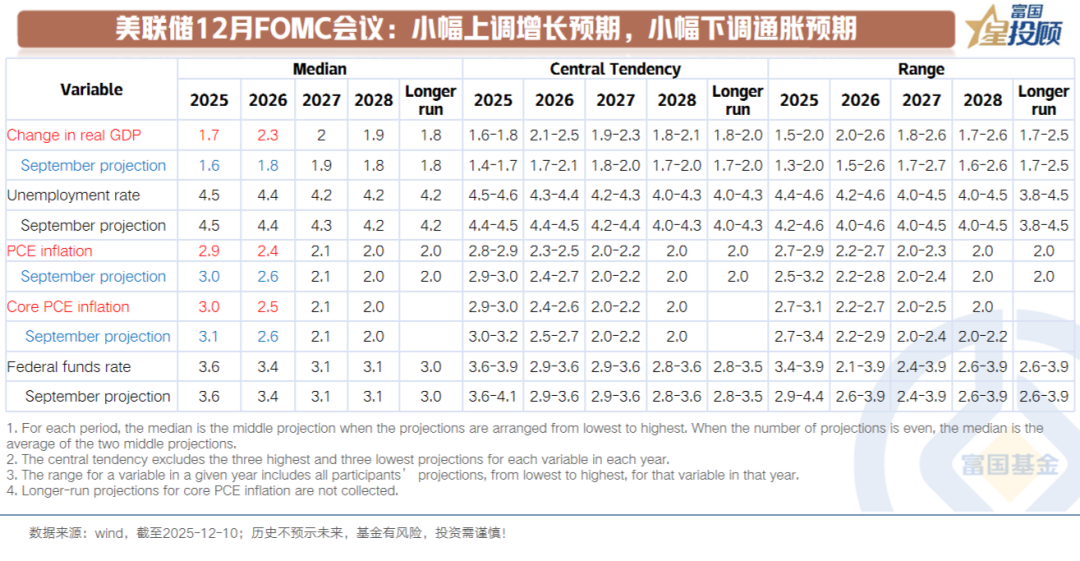

2) 小幅上调增长预期,小幅下调通胀预期

美联储小幅上调增长预期。预计 2025 年、2026 年和 2027 年分别实现 1.7%、2.3% 和 2.0% 的增长,分别较 9 月会议抬升 0.1、0.5、0.1 个百分点。

小幅下调通胀预测。2025 年、2026 年 PCE 预测值分别为 2.9%、2.4%,较 9 月会议分别下调 0.1、0.2 个百分点,2027 年 PCE 预测值维持 2.1%。失业率预测变化不大,仅 2027 年失业率预测下调 0.1 个点至 4.2%,2025 年、2026 年分别维持上次预测的 4.5%、4.4%。

显然,这种组合勾勒出了一副 「金发姑娘」 的前景,利于美股的表现。

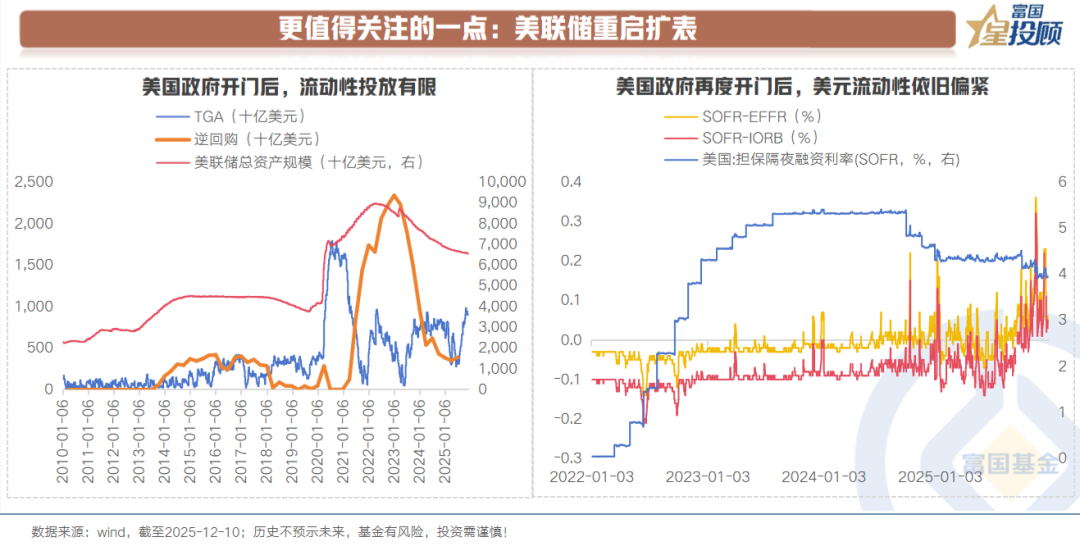

3) 更值得关注的一点:美联储重启扩表

本次 FOMC 宣布:自 12 月 12 日起,将购买短期国债来维持系统内准备金水平。随后几个月保持较高水平,之后步伐可能放缓。

美联储重启扩表的时间节点比市场预期早。背后原因在于:美国政府开门后,美元流动性依旧偏紧。扩表操作投放的美元流动性有助于解决钱紧问题。

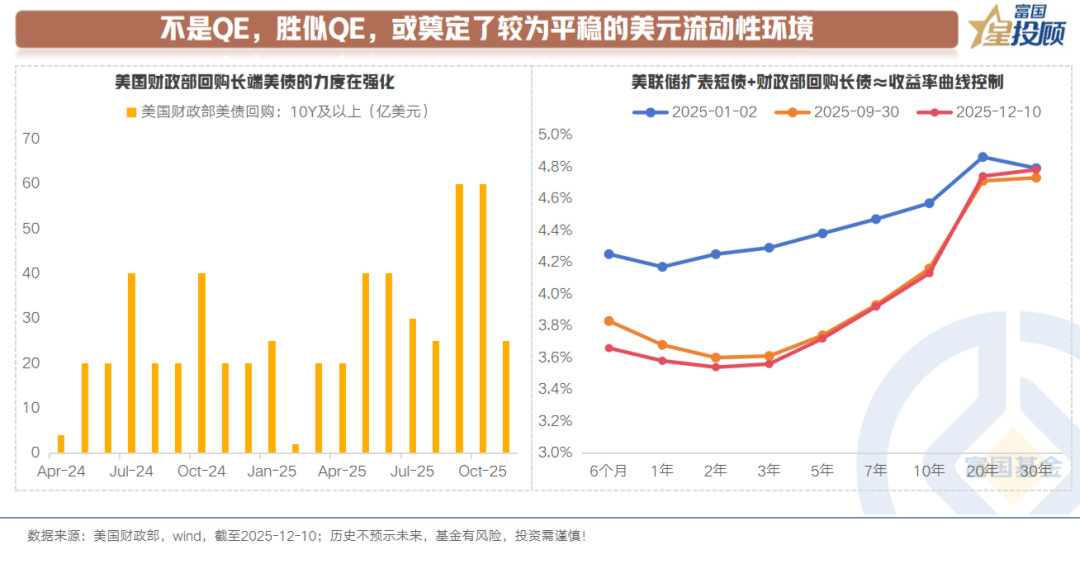

4) 不是 QE,胜似 QE,或奠定了较为平稳的美元流动性环境

单看准备金管理操作,是不同于 QE 的。前者更多在于买入短端资产,后者以长期资产为主。

但如果与美国财政部回购美债的行为联系起来,或有不一样的效果。可以看到,自美国财政部 2024 年推出定期流动性支持回购计划以来,10Y 及以上的长债回购力度逐步增加。

因此,美联储重启扩表+美国财政部回购,发挥类似于 QE 的效果,或可实现对收益率曲线的控制(前提是通胀预期未显著失速)。

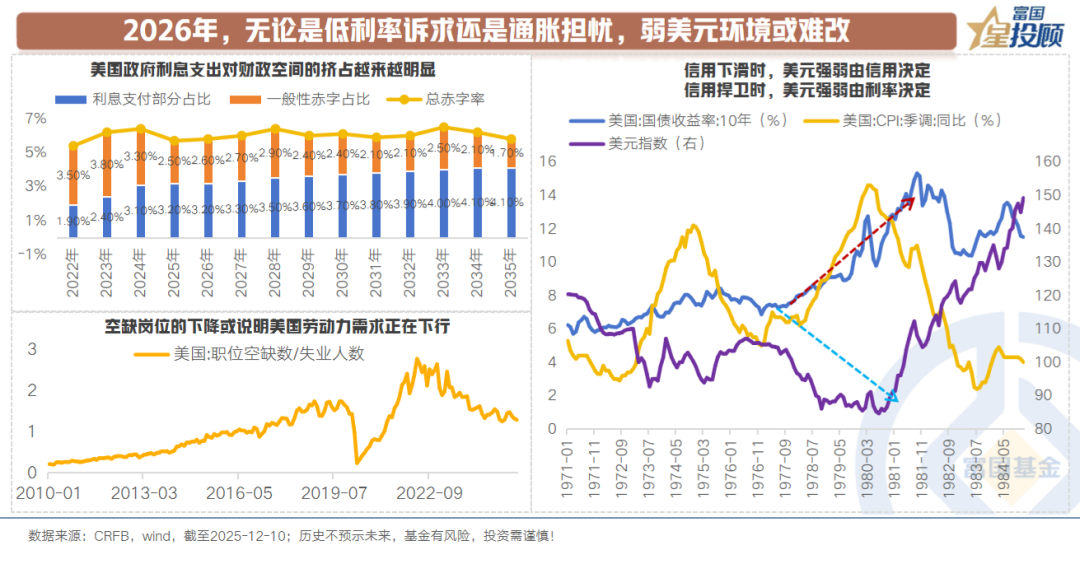

5)2026 年,无论是低利率诉求还是通胀担忧,弱美元环境或难改

若是总结本次降息背后的逻辑,或在于两方面:

一是,美国劳动力市场的恶化。整体失业率特别是青年失业率走高,而且 AI 产业的崛起以及传统部门受制于高利率环境,美国劳动力岗位需求下行。

二是,美国财政的极高诉求。可以看到,美国政府利息支出对财政空间的挤占越来越明显。根据美国联邦预算委员会的数据,2025 财年美国赤字率 5.6%,但真正能作用于实体经济的一般性赤字只有 2.5% 左右,利息支出首次超过一般性赤字。

无论是低利率诉求,还是通胀担忧 (往往会撼动美元信用),或均指向弱美元环境难改。

6)2026 年,美国中期选举亦是美国宏观环境的重要变量

对于特朗普政府而言,2026 年的政策重心或在于中期选举。对众议院 (改选全部 435 个席位) 和参议院 (改选 34 个席位) 的控制权,将极大影响后续政策的推行效率。

根据跟踪调查,当前美国民众最关注的五大议题为通胀、经济与就业、民权、医保以及移民问题。因此,为了选票,在经济政策层面的核心或在于:

应对通胀:或对应 Trump 关税战的收敛。

提振就业:或对应美联储货币和美国财政双宽。

(二) 资产配置关注点

1) 把握弱美元延续的线索

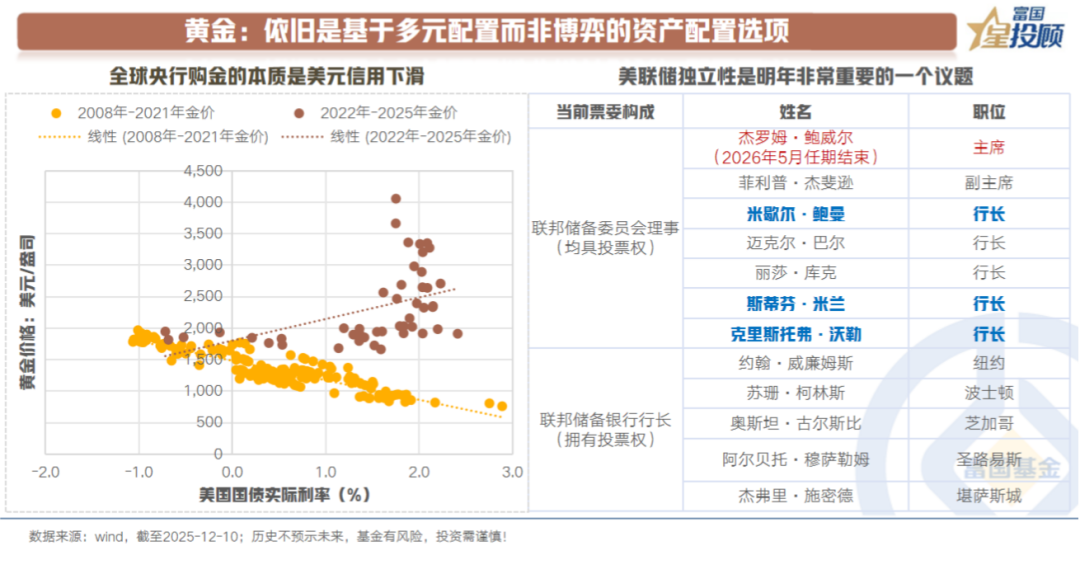

①黄金:依旧是基于多元配置而非博弈的资产配置选项

对于本轮黄金的表现而言,非常重要的一个支撑逻辑在于美元信用下滑。短期而言,尚难见到逻辑的松动。此外,美联储的独立性捍卫或将是明年非常重要的一个议题。

同时,当前的黄金价格处于历史相对高位,潜在的波动率也在同步提升。因此,对于投资而言,黄金是基于多元配置而非博弈的资产配置选项。

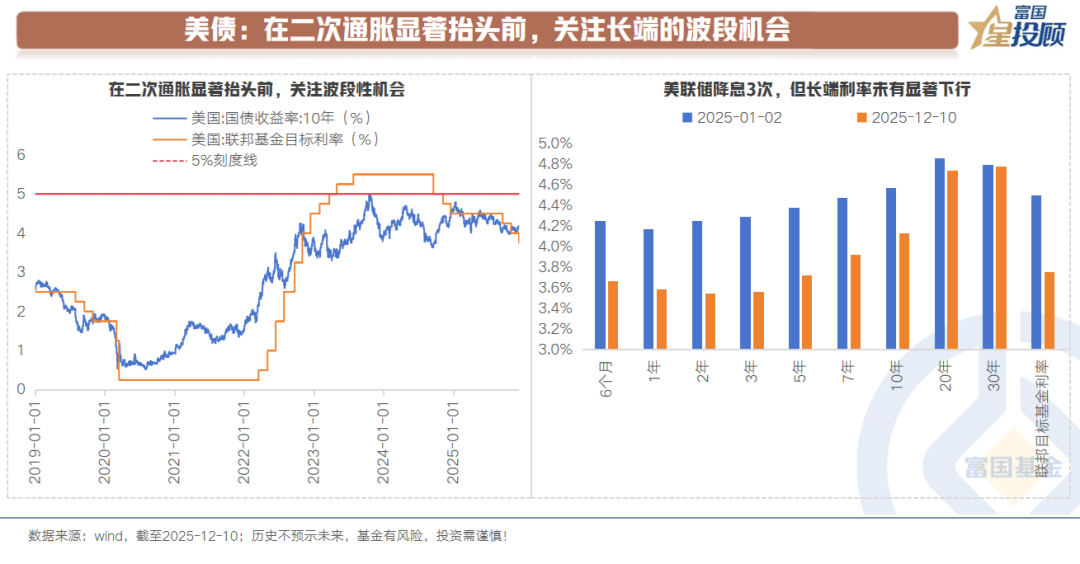

②美债:在二次通胀显著抬头前,关注长端的波段机会

今年美联储已降息 3 次,累计降息幅度为 75bp。长端美债利率呈现出来的特点是:有较大幅度的波动,但整体下行幅度有限,背后是对二次通胀的担忧以及美元信用的下滑。

结合前文提及的美联储货币和财政的配合逻辑,在二次通胀显著抬头前,或可关注长端美债的波段机会。

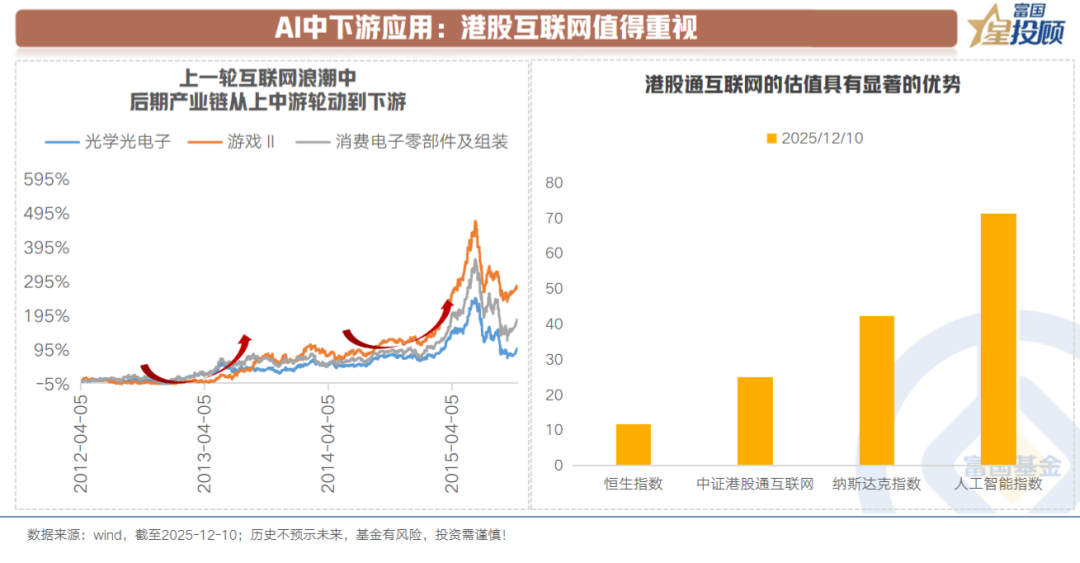

③AI 中下游应用:港股互联网值得重视

相对宽松的美元流动性环境,依旧有利于科技成长叙事。

从 AI 产业链来看,2025 年更多聚焦于中上游硬件领域,背后与产业链的发展现实对应。往后看,随着技术的迭代和时间的过渡,或可逐步关注中下游的应用环节。

从估值的相对优势来看,港股市场的优质互联网公司或值得重视。

2) 重视海外宽财政的线索

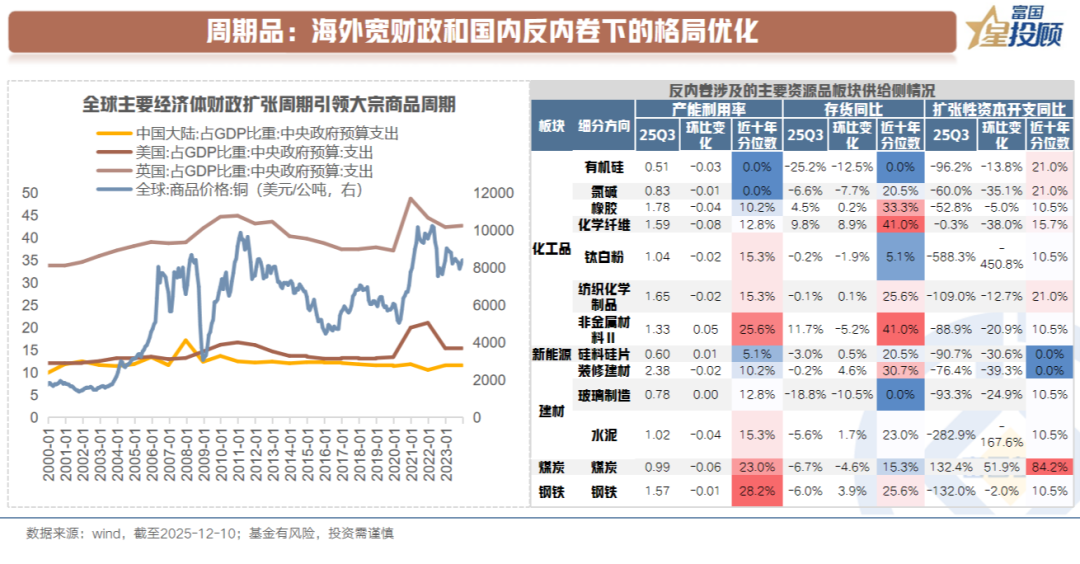

①周期品:海外宽财政和国内反内卷下的格局优化

不仅是美国再度进入宽财政的阶段,欧洲、日本均再度开启宽财政之路。海外宽财政有望对我国的外需构成积极支撑,利于相关周期品的表现。此外,有些品种还有望受益于国内反内卷政策带来的格局优化。

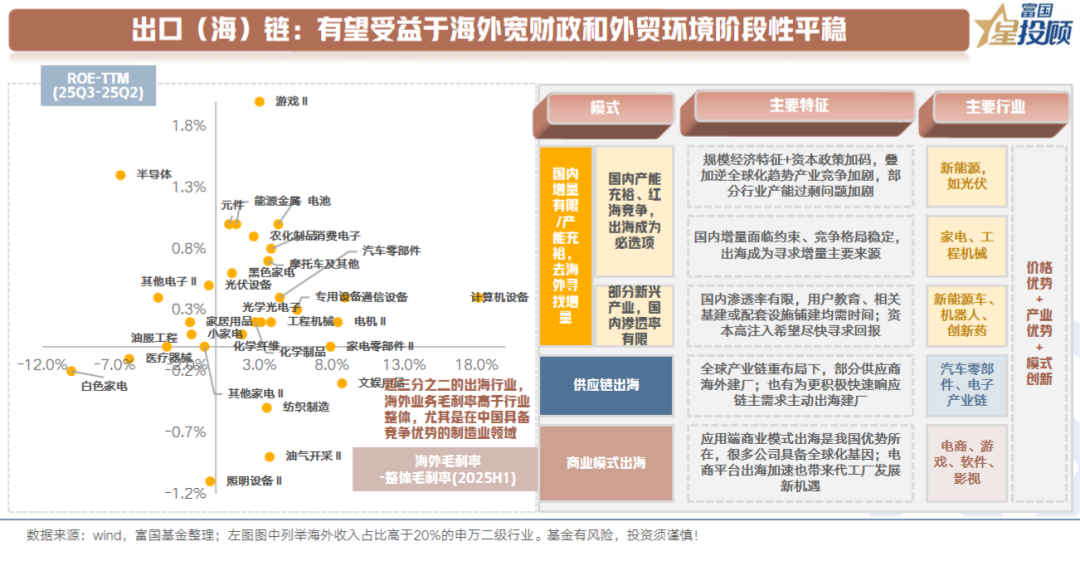

②出口 (海) 链:有望受益于海外宽财政和外贸环境阶段性平稳

对于海外业务占比较高的行业而言,也值得关注。背后原因在于两方面:

一是,有望受益于海外宽财政带来的需求提振。

二是,按目前的情况,外贸环境处于阶段性平稳的状态中。

(文章来源:富国基金)

(原标题:美联储如期降息,你倾向于持有什么资产?)

(责任编辑:66)

【文章来源:天天财富】

美联储 12 月议息会议如期召开,会议决定降息 25bp,并重启扩表。

梳理降息背后的逻辑,给大类资产配置带来一定的启发。

(一) 本次降息背后的细节与逻辑

1) 如期降息 25bp,点阵图维持 2026 年降息一次

美联储如期降息 25bp,将基准利率调降至 3.5~3.75%,符合市场预期。

从点阵图来看,与 9 月一致,本次会议维持 2026 年降息 1 次的预测。

在记者会上,鲍威尔表态偏向中性,未出现市场担忧的鹰派迹象。他强调存在失业风险,关税对通胀的影响可能是一次性的。

2) 小幅上调增长预期,小幅下调通胀预期

美联储小幅上调增长预期。预计 2025 年、2026 年和 2027 年分别实现 1.7%、2.3% 和 2.0% 的增长,分别较 9 月会议抬升 0.1、0.5、0.1 个百分点。

小幅下调通胀预测。2025 年、2026 年 PCE 预测值分别为 2.9%、2.4%,较 9 月会议分别下调 0.1、0.2 个百分点,2027 年 PCE 预测值维持 2.1%。失业率预测变化不大,仅 2027 年失业率预测下调 0.1 个点至 4.2%,2025 年、2026 年分别维持上次预测的 4.5%、4.4%。

显然,这种组合勾勒出了一副 「金发姑娘」 的前景,利于美股的表现。

3) 更值得关注的一点:美联储重启扩表

本次 FOMC 宣布:自 12 月 12 日起,将购买短期国债来维持系统内准备金水平。随后几个月保持较高水平,之后步伐可能放缓。

美联储重启扩表的时间节点比市场预期早。背后原因在于:美国政府开门后,美元流动性依旧偏紧。扩表操作投放的美元流动性有助于解决钱紧问题。

4) 不是 QE,胜似 QE,或奠定了较为平稳的美元流动性环境

单看准备金管理操作,是不同于 QE 的。前者更多在于买入短端资产,后者以长期资产为主。

但如果与美国财政部回购美债的行为联系起来,或有不一样的效果。可以看到,自美国财政部 2024 年推出定期流动性支持回购计划以来,10Y 及以上的长债回购力度逐步增加。

因此,美联储重启扩表+美国财政部回购,发挥类似于 QE 的效果,或可实现对收益率曲线的控制(前提是通胀预期未显著失速)。

5)2026 年,无论是低利率诉求还是通胀担忧,弱美元环境或难改

若是总结本次降息背后的逻辑,或在于两方面:

一是,美国劳动力市场的恶化。整体失业率特别是青年失业率走高,而且 AI 产业的崛起以及传统部门受制于高利率环境,美国劳动力岗位需求下行。

二是,美国财政的极高诉求。可以看到,美国政府利息支出对财政空间的挤占越来越明显。根据美国联邦预算委员会的数据,2025 财年美国赤字率 5.6%,但真正能作用于实体经济的一般性赤字只有 2.5% 左右,利息支出首次超过一般性赤字。

无论是低利率诉求,还是通胀担忧 (往往会撼动美元信用),或均指向弱美元环境难改。

6)2026 年,美国中期选举亦是美国宏观环境的重要变量

对于特朗普政府而言,2026 年的政策重心或在于中期选举。对众议院 (改选全部 435 个席位) 和参议院 (改选 34 个席位) 的控制权,将极大影响后续政策的推行效率。

根据跟踪调查,当前美国民众最关注的五大议题为通胀、经济与就业、民权、医保以及移民问题。因此,为了选票,在经济政策层面的核心或在于:

应对通胀:或对应 Trump 关税战的收敛。

提振就业:或对应美联储货币和美国财政双宽。

(二) 资产配置关注点

1) 把握弱美元延续的线索

①黄金:依旧是基于多元配置而非博弈的资产配置选项

对于本轮黄金的表现而言,非常重要的一个支撑逻辑在于美元信用下滑。短期而言,尚难见到逻辑的松动。此外,美联储的独立性捍卫或将是明年非常重要的一个议题。

同时,当前的黄金价格处于历史相对高位,潜在的波动率也在同步提升。因此,对于投资而言,黄金是基于多元配置而非博弈的资产配置选项。

②美债:在二次通胀显著抬头前,关注长端的波段机会

今年美联储已降息 3 次,累计降息幅度为 75bp。长端美债利率呈现出来的特点是:有较大幅度的波动,但整体下行幅度有限,背后是对二次通胀的担忧以及美元信用的下滑。

结合前文提及的美联储货币和财政的配合逻辑,在二次通胀显著抬头前,或可关注长端美债的波段机会。

③AI 中下游应用:港股互联网值得重视

相对宽松的美元流动性环境,依旧有利于科技成长叙事。

从 AI 产业链来看,2025 年更多聚焦于中上游硬件领域,背后与产业链的发展现实对应。往后看,随着技术的迭代和时间的过渡,或可逐步关注中下游的应用环节。

从估值的相对优势来看,港股市场的优质互联网公司或值得重视。

2) 重视海外宽财政的线索

①周期品:海外宽财政和国内反内卷下的格局优化

不仅是美国再度进入宽财政的阶段,欧洲、日本均再度开启宽财政之路。海外宽财政有望对我国的外需构成积极支撑,利于相关周期品的表现。此外,有些品种还有望受益于国内反内卷政策带来的格局优化。

②出口 (海) 链:有望受益于海外宽财政和外贸环境阶段性平稳

对于海外业务占比较高的行业而言,也值得关注。背后原因在于两方面:

一是,有望受益于海外宽财政带来的需求提振。

二是,按目前的情况,外贸环境处于阶段性平稳的状态中。

(文章来源:富国基金)

(原标题:美联储如期降息,你倾向于持有什么资产?)

(责任编辑:66)

【文章来源:天天财富】

美联储 12 月议息会议如期召开,会议决定降息 25bp,并重启扩表。

梳理降息背后的逻辑,给大类资产配置带来一定的启发。

(一) 本次降息背后的细节与逻辑

1) 如期降息 25bp,点阵图维持 2026 年降息一次

美联储如期降息 25bp,将基准利率调降至 3.5~3.75%,符合市场预期。

从点阵图来看,与 9 月一致,本次会议维持 2026 年降息 1 次的预测。

在记者会上,鲍威尔表态偏向中性,未出现市场担忧的鹰派迹象。他强调存在失业风险,关税对通胀的影响可能是一次性的。

2) 小幅上调增长预期,小幅下调通胀预期

美联储小幅上调增长预期。预计 2025 年、2026 年和 2027 年分别实现 1.7%、2.3% 和 2.0% 的增长,分别较 9 月会议抬升 0.1、0.5、0.1 个百分点。

小幅下调通胀预测。2025 年、2026 年 PCE 预测值分别为 2.9%、2.4%,较 9 月会议分别下调 0.1、0.2 个百分点,2027 年 PCE 预测值维持 2.1%。失业率预测变化不大,仅 2027 年失业率预测下调 0.1 个点至 4.2%,2025 年、2026 年分别维持上次预测的 4.5%、4.4%。

显然,这种组合勾勒出了一副 「金发姑娘」 的前景,利于美股的表现。

3) 更值得关注的一点:美联储重启扩表

本次 FOMC 宣布:自 12 月 12 日起,将购买短期国债来维持系统内准备金水平。随后几个月保持较高水平,之后步伐可能放缓。

美联储重启扩表的时间节点比市场预期早。背后原因在于:美国政府开门后,美元流动性依旧偏紧。扩表操作投放的美元流动性有助于解决钱紧问题。

4) 不是 QE,胜似 QE,或奠定了较为平稳的美元流动性环境

单看准备金管理操作,是不同于 QE 的。前者更多在于买入短端资产,后者以长期资产为主。

但如果与美国财政部回购美债的行为联系起来,或有不一样的效果。可以看到,自美国财政部 2024 年推出定期流动性支持回购计划以来,10Y 及以上的长债回购力度逐步增加。

因此,美联储重启扩表+美国财政部回购,发挥类似于 QE 的效果,或可实现对收益率曲线的控制(前提是通胀预期未显著失速)。

5)2026 年,无论是低利率诉求还是通胀担忧,弱美元环境或难改

若是总结本次降息背后的逻辑,或在于两方面:

一是,美国劳动力市场的恶化。整体失业率特别是青年失业率走高,而且 AI 产业的崛起以及传统部门受制于高利率环境,美国劳动力岗位需求下行。

二是,美国财政的极高诉求。可以看到,美国政府利息支出对财政空间的挤占越来越明显。根据美国联邦预算委员会的数据,2025 财年美国赤字率 5.6%,但真正能作用于实体经济的一般性赤字只有 2.5% 左右,利息支出首次超过一般性赤字。

无论是低利率诉求,还是通胀担忧 (往往会撼动美元信用),或均指向弱美元环境难改。

6)2026 年,美国中期选举亦是美国宏观环境的重要变量

对于特朗普政府而言,2026 年的政策重心或在于中期选举。对众议院 (改选全部 435 个席位) 和参议院 (改选 34 个席位) 的控制权,将极大影响后续政策的推行效率。

根据跟踪调查,当前美国民众最关注的五大议题为通胀、经济与就业、民权、医保以及移民问题。因此,为了选票,在经济政策层面的核心或在于:

应对通胀:或对应 Trump 关税战的收敛。

提振就业:或对应美联储货币和美国财政双宽。

(二) 资产配置关注点

1) 把握弱美元延续的线索

①黄金:依旧是基于多元配置而非博弈的资产配置选项

对于本轮黄金的表现而言,非常重要的一个支撑逻辑在于美元信用下滑。短期而言,尚难见到逻辑的松动。此外,美联储的独立性捍卫或将是明年非常重要的一个议题。

同时,当前的黄金价格处于历史相对高位,潜在的波动率也在同步提升。因此,对于投资而言,黄金是基于多元配置而非博弈的资产配置选项。

②美债:在二次通胀显著抬头前,关注长端的波段机会

今年美联储已降息 3 次,累计降息幅度为 75bp。长端美债利率呈现出来的特点是:有较大幅度的波动,但整体下行幅度有限,背后是对二次通胀的担忧以及美元信用的下滑。

结合前文提及的美联储货币和财政的配合逻辑,在二次通胀显著抬头前,或可关注长端美债的波段机会。

③AI 中下游应用:港股互联网值得重视

相对宽松的美元流动性环境,依旧有利于科技成长叙事。

从 AI 产业链来看,2025 年更多聚焦于中上游硬件领域,背后与产业链的发展现实对应。往后看,随着技术的迭代和时间的过渡,或可逐步关注中下游的应用环节。

从估值的相对优势来看,港股市场的优质互联网公司或值得重视。

2) 重视海外宽财政的线索

①周期品:海外宽财政和国内反内卷下的格局优化

不仅是美国再度进入宽财政的阶段,欧洲、日本均再度开启宽财政之路。海外宽财政有望对我国的外需构成积极支撑,利于相关周期品的表现。此外,有些品种还有望受益于国内反内卷政策带来的格局优化。

②出口 (海) 链:有望受益于海外宽财政和外贸环境阶段性平稳

对于海外业务占比较高的行业而言,也值得关注。背后原因在于两方面:

一是,有望受益于海外宽财政带来的需求提振。

二是,按目前的情况,外贸环境处于阶段性平稳的状态中。

(文章来源:富国基金)

(原标题:美联储如期降息,你倾向于持有什么资产?)

(责任编辑:66)

【文章来源:天天财富】

美联储 12 月议息会议如期召开,会议决定降息 25bp,并重启扩表。

梳理降息背后的逻辑,给大类资产配置带来一定的启发。

(一) 本次降息背后的细节与逻辑

1) 如期降息 25bp,点阵图维持 2026 年降息一次

美联储如期降息 25bp,将基准利率调降至 3.5~3.75%,符合市场预期。

从点阵图来看,与 9 月一致,本次会议维持 2026 年降息 1 次的预测。

在记者会上,鲍威尔表态偏向中性,未出现市场担忧的鹰派迹象。他强调存在失业风险,关税对通胀的影响可能是一次性的。

2) 小幅上调增长预期,小幅下调通胀预期

美联储小幅上调增长预期。预计 2025 年、2026 年和 2027 年分别实现 1.7%、2.3% 和 2.0% 的增长,分别较 9 月会议抬升 0.1、0.5、0.1 个百分点。

小幅下调通胀预测。2025 年、2026 年 PCE 预测值分别为 2.9%、2.4%,较 9 月会议分别下调 0.1、0.2 个百分点,2027 年 PCE 预测值维持 2.1%。失业率预测变化不大,仅 2027 年失业率预测下调 0.1 个点至 4.2%,2025 年、2026 年分别维持上次预测的 4.5%、4.4%。

显然,这种组合勾勒出了一副 「金发姑娘」 的前景,利于美股的表现。

3) 更值得关注的一点:美联储重启扩表

本次 FOMC 宣布:自 12 月 12 日起,将购买短期国债来维持系统内准备金水平。随后几个月保持较高水平,之后步伐可能放缓。

美联储重启扩表的时间节点比市场预期早。背后原因在于:美国政府开门后,美元流动性依旧偏紧。扩表操作投放的美元流动性有助于解决钱紧问题。

4) 不是 QE,胜似 QE,或奠定了较为平稳的美元流动性环境

单看准备金管理操作,是不同于 QE 的。前者更多在于买入短端资产,后者以长期资产为主。

但如果与美国财政部回购美债的行为联系起来,或有不一样的效果。可以看到,自美国财政部 2024 年推出定期流动性支持回购计划以来,10Y 及以上的长债回购力度逐步增加。

因此,美联储重启扩表+美国财政部回购,发挥类似于 QE 的效果,或可实现对收益率曲线的控制(前提是通胀预期未显著失速)。

5)2026 年,无论是低利率诉求还是通胀担忧,弱美元环境或难改

若是总结本次降息背后的逻辑,或在于两方面:

一是,美国劳动力市场的恶化。整体失业率特别是青年失业率走高,而且 AI 产业的崛起以及传统部门受制于高利率环境,美国劳动力岗位需求下行。

二是,美国财政的极高诉求。可以看到,美国政府利息支出对财政空间的挤占越来越明显。根据美国联邦预算委员会的数据,2025 财年美国赤字率 5.6%,但真正能作用于实体经济的一般性赤字只有 2.5% 左右,利息支出首次超过一般性赤字。

无论是低利率诉求,还是通胀担忧 (往往会撼动美元信用),或均指向弱美元环境难改。

6)2026 年,美国中期选举亦是美国宏观环境的重要变量

对于特朗普政府而言,2026 年的政策重心或在于中期选举。对众议院 (改选全部 435 个席位) 和参议院 (改选 34 个席位) 的控制权,将极大影响后续政策的推行效率。

根据跟踪调查,当前美国民众最关注的五大议题为通胀、经济与就业、民权、医保以及移民问题。因此,为了选票,在经济政策层面的核心或在于:

应对通胀:或对应 Trump 关税战的收敛。

提振就业:或对应美联储货币和美国财政双宽。

(二) 资产配置关注点

1) 把握弱美元延续的线索

①黄金:依旧是基于多元配置而非博弈的资产配置选项

对于本轮黄金的表现而言,非常重要的一个支撑逻辑在于美元信用下滑。短期而言,尚难见到逻辑的松动。此外,美联储的独立性捍卫或将是明年非常重要的一个议题。

同时,当前的黄金价格处于历史相对高位,潜在的波动率也在同步提升。因此,对于投资而言,黄金是基于多元配置而非博弈的资产配置选项。

②美债:在二次通胀显著抬头前,关注长端的波段机会

今年美联储已降息 3 次,累计降息幅度为 75bp。长端美债利率呈现出来的特点是:有较大幅度的波动,但整体下行幅度有限,背后是对二次通胀的担忧以及美元信用的下滑。

结合前文提及的美联储货币和财政的配合逻辑,在二次通胀显著抬头前,或可关注长端美债的波段机会。

③AI 中下游应用:港股互联网值得重视

相对宽松的美元流动性环境,依旧有利于科技成长叙事。

从 AI 产业链来看,2025 年更多聚焦于中上游硬件领域,背后与产业链的发展现实对应。往后看,随着技术的迭代和时间的过渡,或可逐步关注中下游的应用环节。

从估值的相对优势来看,港股市场的优质互联网公司或值得重视。

2) 重视海外宽财政的线索

①周期品:海外宽财政和国内反内卷下的格局优化

不仅是美国再度进入宽财政的阶段,欧洲、日本均再度开启宽财政之路。海外宽财政有望对我国的外需构成积极支撑,利于相关周期品的表现。此外,有些品种还有望受益于国内反内卷政策带来的格局优化。

②出口 (海) 链:有望受益于海外宽财政和外贸环境阶段性平稳

对于海外业务占比较高的行业而言,也值得关注。背后原因在于两方面:

一是,有望受益于海外宽财政带来的需求提振。

二是,按目前的情况,外贸环境处于阶段性平稳的状态中。

(文章来源:富国基金)

(原标题:美联储如期降息,你倾向于持有什么资产?)

(责任编辑:66)