【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

标普 500 指数周四再次收于历史新高,这在 2025 年虽不罕见,但这一次距离上一次破纪录已有六周。不过,周四的市场格局与 10 月下旬相比已是截然不同。

首先,10 月的高点伴随着一阵投资者的狂热情绪,主要受到强劲财报季和对人工智能前景兴奋感的推动。而这一次,那种 「上头」 的感觉已荡然无存,对于期盼年底反弹的多头来说,这反倒是个积极信号。

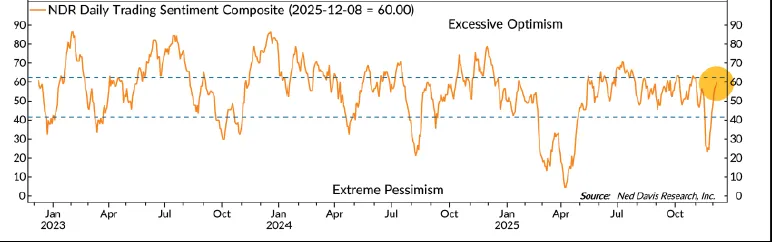

由 Ned Davis Research 编制的一项情绪指标 (追踪包括波动率、投资者仓位和机构投资者调查在内的 20 个分项) 目前低于 62.5,处于通常被视为极端乐观区间的底部之下。

自标普 500 指数在 10 月下旬创下前次纪录以来,投资者的目光已转向大型科技股以外的板块。这部分是因为 AI 浪潮正惠及更多领域 (如公用事业、工业公司),以及美联储暗示将降息。

与此同时,经济学家和策略师预计美国经济将在新的一年迎来飙升,从而推高利润。关于 AI 泡沫的担忧已迅速让位于对美国经济增长的乐观情绪。

Ned Davis Research 的首席美国策略师 Ed Clissold 表示,「考虑到美国公司持续交出强劲的财报成绩单,且美国经济已被证明具有韧性,目前远未达到狂热的市场情绪意味着年底至明年初还有更多的上涨空间。」

注意到投资者热情平淡的并非只有 Ned Davis Research 一家,即便股市正处于历史高位。巴克莱的 「股市狂热指标」 虽已企稳,但仍远低于 10 月初的高点,这表明市场仍留有 「干火药」 以推动潜在的年底行情。

德意志银行编制的数据显示,仓位数据也释放出继续加仓的信号,主观型投资者的股票敞口目前仅略高于中性水平。

「许多情绪指标中缺乏极端乐观,这表明市场并未出现通常在重大顶部才会看到的亢奋情绪,」Ned Davis Research 的研究分析师 London Stockton 表示。「这种喜忧参半的情绪、充满希望的趋势、积极的季节性因素以及友好的美联储,为明年的股市提供了看涨的背景。」

继美联储如期降息 25 个基点,且美联储主席鲍威尔发表关于美国经济韧性的评论后,标普 500 指数出现反弹。该指数今年已录得 17% 的涨幅,并于周四收于历史新高。

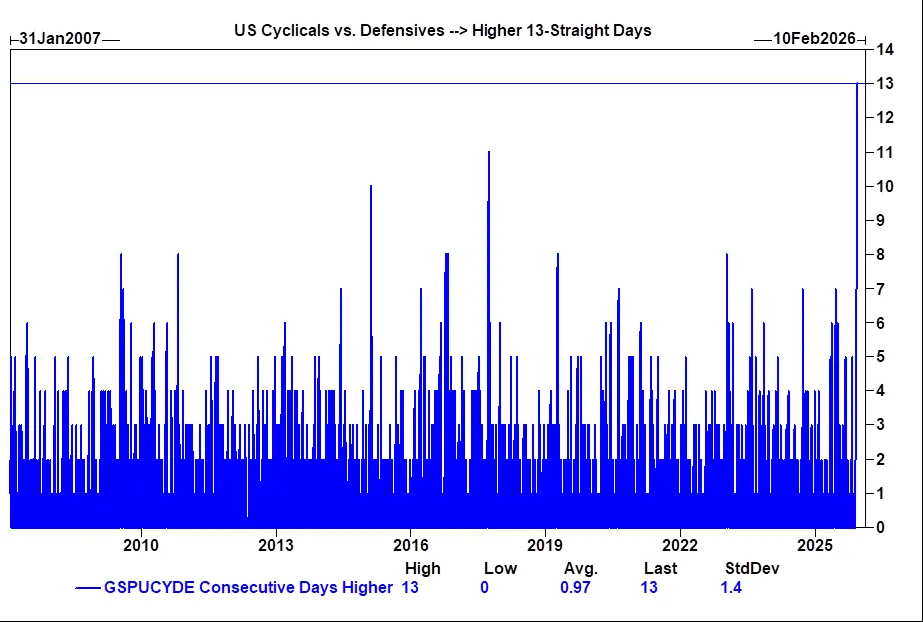

在表象之下,美股的上涨广度正在显著扩大。例如,高盛的 「周期性股票对防御性股票」 一篮子指数周三录得连续第 13 次上涨,创下有史以来的最长连涨纪录。

「除非市场开始押注更好的增长前景,否则你不会看到这样的走势,」 高盛董事总经理 Lee Coppersmith 写道。

历史经验也表明,这种板块轮动可能具有持续性。自 2007 年以来,每当周期性股票连续 8 个交易日或以上跑赢防御性股票时,随后标普 500 指数的回报率均为正值。该指数的一个月回报率中位数为 2%,三个月涨幅为 6%。

Coppersmith 写道,「这是我们观察到的较为明确的信号之一,表明市场在宏观数据完全体现之前,就已经敏锐地嗅到了更好的宏观环境。」

标普 500 等权重指数周四收于历史新高,将本月涨幅扩大至 1.6%。代表小盘股的罗素 2000 指数自本月初以来已跃升 3.6%,跑赢了标普 500 指数 0.8% 的回报率。

投资者还考虑到了预计将持续到 2026 年的财政支持。Coppersmith 写道,「在信心和投资面临停滞风险的关键时刻,这给经济打了一剂强心针。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

标普 500 指数周四再次收于历史新高,这在 2025 年虽不罕见,但这一次距离上一次破纪录已有六周。不过,周四的市场格局与 10 月下旬相比已是截然不同。

首先,10 月的高点伴随着一阵投资者的狂热情绪,主要受到强劲财报季和对人工智能前景兴奋感的推动。而这一次,那种 「上头」 的感觉已荡然无存,对于期盼年底反弹的多头来说,这反倒是个积极信号。

由 Ned Davis Research 编制的一项情绪指标 (追踪包括波动率、投资者仓位和机构投资者调查在内的 20 个分项) 目前低于 62.5,处于通常被视为极端乐观区间的底部之下。

自标普 500 指数在 10 月下旬创下前次纪录以来,投资者的目光已转向大型科技股以外的板块。这部分是因为 AI 浪潮正惠及更多领域 (如公用事业、工业公司),以及美联储暗示将降息。

与此同时,经济学家和策略师预计美国经济将在新的一年迎来飙升,从而推高利润。关于 AI 泡沫的担忧已迅速让位于对美国经济增长的乐观情绪。

Ned Davis Research 的首席美国策略师 Ed Clissold 表示,「考虑到美国公司持续交出强劲的财报成绩单,且美国经济已被证明具有韧性,目前远未达到狂热的市场情绪意味着年底至明年初还有更多的上涨空间。」

注意到投资者热情平淡的并非只有 Ned Davis Research 一家,即便股市正处于历史高位。巴克莱的 「股市狂热指标」 虽已企稳,但仍远低于 10 月初的高点,这表明市场仍留有 「干火药」 以推动潜在的年底行情。

德意志银行编制的数据显示,仓位数据也释放出继续加仓的信号,主观型投资者的股票敞口目前仅略高于中性水平。

「许多情绪指标中缺乏极端乐观,这表明市场并未出现通常在重大顶部才会看到的亢奋情绪,」Ned Davis Research 的研究分析师 London Stockton 表示。「这种喜忧参半的情绪、充满希望的趋势、积极的季节性因素以及友好的美联储,为明年的股市提供了看涨的背景。」

继美联储如期降息 25 个基点,且美联储主席鲍威尔发表关于美国经济韧性的评论后,标普 500 指数出现反弹。该指数今年已录得 17% 的涨幅,并于周四收于历史新高。

在表象之下,美股的上涨广度正在显著扩大。例如,高盛的 「周期性股票对防御性股票」 一篮子指数周三录得连续第 13 次上涨,创下有史以来的最长连涨纪录。

「除非市场开始押注更好的增长前景,否则你不会看到这样的走势,」 高盛董事总经理 Lee Coppersmith 写道。

历史经验也表明,这种板块轮动可能具有持续性。自 2007 年以来,每当周期性股票连续 8 个交易日或以上跑赢防御性股票时,随后标普 500 指数的回报率均为正值。该指数的一个月回报率中位数为 2%,三个月涨幅为 6%。

Coppersmith 写道,「这是我们观察到的较为明确的信号之一,表明市场在宏观数据完全体现之前,就已经敏锐地嗅到了更好的宏观环境。」

标普 500 等权重指数周四收于历史新高,将本月涨幅扩大至 1.6%。代表小盘股的罗素 2000 指数自本月初以来已跃升 3.6%,跑赢了标普 500 指数 0.8% 的回报率。

投资者还考虑到了预计将持续到 2026 年的财政支持。Coppersmith 写道,「在信心和投资面临停滞风险的关键时刻,这给经济打了一剂强心针。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

标普 500 指数周四再次收于历史新高,这在 2025 年虽不罕见,但这一次距离上一次破纪录已有六周。不过,周四的市场格局与 10 月下旬相比已是截然不同。

首先,10 月的高点伴随着一阵投资者的狂热情绪,主要受到强劲财报季和对人工智能前景兴奋感的推动。而这一次,那种 「上头」 的感觉已荡然无存,对于期盼年底反弹的多头来说,这反倒是个积极信号。

由 Ned Davis Research 编制的一项情绪指标 (追踪包括波动率、投资者仓位和机构投资者调查在内的 20 个分项) 目前低于 62.5,处于通常被视为极端乐观区间的底部之下。

自标普 500 指数在 10 月下旬创下前次纪录以来,投资者的目光已转向大型科技股以外的板块。这部分是因为 AI 浪潮正惠及更多领域 (如公用事业、工业公司),以及美联储暗示将降息。

与此同时,经济学家和策略师预计美国经济将在新的一年迎来飙升,从而推高利润。关于 AI 泡沫的担忧已迅速让位于对美国经济增长的乐观情绪。

Ned Davis Research 的首席美国策略师 Ed Clissold 表示,「考虑到美国公司持续交出强劲的财报成绩单,且美国经济已被证明具有韧性,目前远未达到狂热的市场情绪意味着年底至明年初还有更多的上涨空间。」

注意到投资者热情平淡的并非只有 Ned Davis Research 一家,即便股市正处于历史高位。巴克莱的 「股市狂热指标」 虽已企稳,但仍远低于 10 月初的高点,这表明市场仍留有 「干火药」 以推动潜在的年底行情。

德意志银行编制的数据显示,仓位数据也释放出继续加仓的信号,主观型投资者的股票敞口目前仅略高于中性水平。

「许多情绪指标中缺乏极端乐观,这表明市场并未出现通常在重大顶部才会看到的亢奋情绪,」Ned Davis Research 的研究分析师 London Stockton 表示。「这种喜忧参半的情绪、充满希望的趋势、积极的季节性因素以及友好的美联储,为明年的股市提供了看涨的背景。」

继美联储如期降息 25 个基点,且美联储主席鲍威尔发表关于美国经济韧性的评论后,标普 500 指数出现反弹。该指数今年已录得 17% 的涨幅,并于周四收于历史新高。

在表象之下,美股的上涨广度正在显著扩大。例如,高盛的 「周期性股票对防御性股票」 一篮子指数周三录得连续第 13 次上涨,创下有史以来的最长连涨纪录。

「除非市场开始押注更好的增长前景,否则你不会看到这样的走势,」 高盛董事总经理 Lee Coppersmith 写道。

历史经验也表明,这种板块轮动可能具有持续性。自 2007 年以来,每当周期性股票连续 8 个交易日或以上跑赢防御性股票时,随后标普 500 指数的回报率均为正值。该指数的一个月回报率中位数为 2%,三个月涨幅为 6%。

Coppersmith 写道,「这是我们观察到的较为明确的信号之一,表明市场在宏观数据完全体现之前,就已经敏锐地嗅到了更好的宏观环境。」

标普 500 等权重指数周四收于历史新高,将本月涨幅扩大至 1.6%。代表小盘股的罗素 2000 指数自本月初以来已跃升 3.6%,跑赢了标普 500 指数 0.8% 的回报率。

投资者还考虑到了预计将持续到 2026 年的财政支持。Coppersmith 写道,「在信心和投资面临停滞风险的关键时刻,这给经济打了一剂强心针。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

标普 500 指数周四再次收于历史新高,这在 2025 年虽不罕见,但这一次距离上一次破纪录已有六周。不过,周四的市场格局与 10 月下旬相比已是截然不同。

首先,10 月的高点伴随着一阵投资者的狂热情绪,主要受到强劲财报季和对人工智能前景兴奋感的推动。而这一次,那种 「上头」 的感觉已荡然无存,对于期盼年底反弹的多头来说,这反倒是个积极信号。

由 Ned Davis Research 编制的一项情绪指标 (追踪包括波动率、投资者仓位和机构投资者调查在内的 20 个分项) 目前低于 62.5,处于通常被视为极端乐观区间的底部之下。

自标普 500 指数在 10 月下旬创下前次纪录以来,投资者的目光已转向大型科技股以外的板块。这部分是因为 AI 浪潮正惠及更多领域 (如公用事业、工业公司),以及美联储暗示将降息。

与此同时,经济学家和策略师预计美国经济将在新的一年迎来飙升,从而推高利润。关于 AI 泡沫的担忧已迅速让位于对美国经济增长的乐观情绪。

Ned Davis Research 的首席美国策略师 Ed Clissold 表示,「考虑到美国公司持续交出强劲的财报成绩单,且美国经济已被证明具有韧性,目前远未达到狂热的市场情绪意味着年底至明年初还有更多的上涨空间。」

注意到投资者热情平淡的并非只有 Ned Davis Research 一家,即便股市正处于历史高位。巴克莱的 「股市狂热指标」 虽已企稳,但仍远低于 10 月初的高点,这表明市场仍留有 「干火药」 以推动潜在的年底行情。

德意志银行编制的数据显示,仓位数据也释放出继续加仓的信号,主观型投资者的股票敞口目前仅略高于中性水平。

「许多情绪指标中缺乏极端乐观,这表明市场并未出现通常在重大顶部才会看到的亢奋情绪,」Ned Davis Research 的研究分析师 London Stockton 表示。「这种喜忧参半的情绪、充满希望的趋势、积极的季节性因素以及友好的美联储,为明年的股市提供了看涨的背景。」

继美联储如期降息 25 个基点,且美联储主席鲍威尔发表关于美国经济韧性的评论后,标普 500 指数出现反弹。该指数今年已录得 17% 的涨幅,并于周四收于历史新高。

在表象之下,美股的上涨广度正在显著扩大。例如,高盛的 「周期性股票对防御性股票」 一篮子指数周三录得连续第 13 次上涨,创下有史以来的最长连涨纪录。

「除非市场开始押注更好的增长前景,否则你不会看到这样的走势,」 高盛董事总经理 Lee Coppersmith 写道。

历史经验也表明,这种板块轮动可能具有持续性。自 2007 年以来,每当周期性股票连续 8 个交易日或以上跑赢防御性股票时,随后标普 500 指数的回报率均为正值。该指数的一个月回报率中位数为 2%,三个月涨幅为 6%。

Coppersmith 写道,「这是我们观察到的较为明确的信号之一,表明市场在宏观数据完全体现之前,就已经敏锐地嗅到了更好的宏观环境。」

标普 500 等权重指数周四收于历史新高,将本月涨幅扩大至 1.6%。代表小盘股的罗素 2000 指数自本月初以来已跃升 3.6%,跑赢了标普 500 指数 0.8% 的回报率。

投资者还考虑到了预计将持续到 2026 年的财政支持。Coppersmith 写道,「在信心和投资面临停滞风险的关键时刻,这给经济打了一剂强心针。」