【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

荷兰国际集团 (ING) 大宗商品策略师埃娃·曼泰 (Ewa Manthey) 表示,尽管金价突破 4200 美元/盎司,但央行对黄金的需求依然旺盛,ETF 持仓接近历史高点,宏观利好因素与强劲基本面预示 2026 年金价仍有进一步上行空间。

在本周发布的 《2026 年黄金价格展望》 中,曼泰表示该行对黄金的预测仍保持乐观。

「2025 年黄金上演了创纪录的上涨行情,不到两年时间价格翻倍,」 她指出,「我们认为黄金的主要驱动因素——包括央行购金、美联储降息、美元走弱、对美联储独立性的担忧以及 ETF 买入——均未消失,而全球宏观环境仍总体利好黄金。」

「美国总统特朗普近期还表示已选定下一任美联储主席人选,市场预计该候选人将推动降息,」 她补充道,「所有这些因素都将利好黄金。我们预计 2026 年金价将再创更多历史新高。」

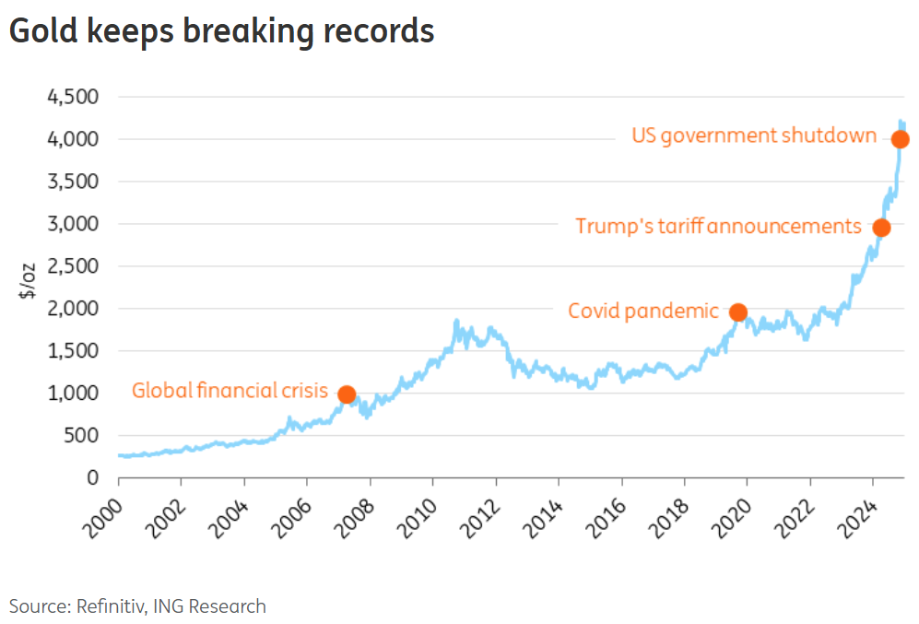

曼泰指出,金价向来反映全球经济与政治压力,通常在不确定性高企时期上涨。她写道,「全球金融危机后,金价突破 1000 美元,新冠疫情期间攀升至 2000 美元,随后在 4 月特朗普宣布关税时突破 3000 美元关口,而近期美国政府长期停摆期间,金价又站上 4000 美元。」

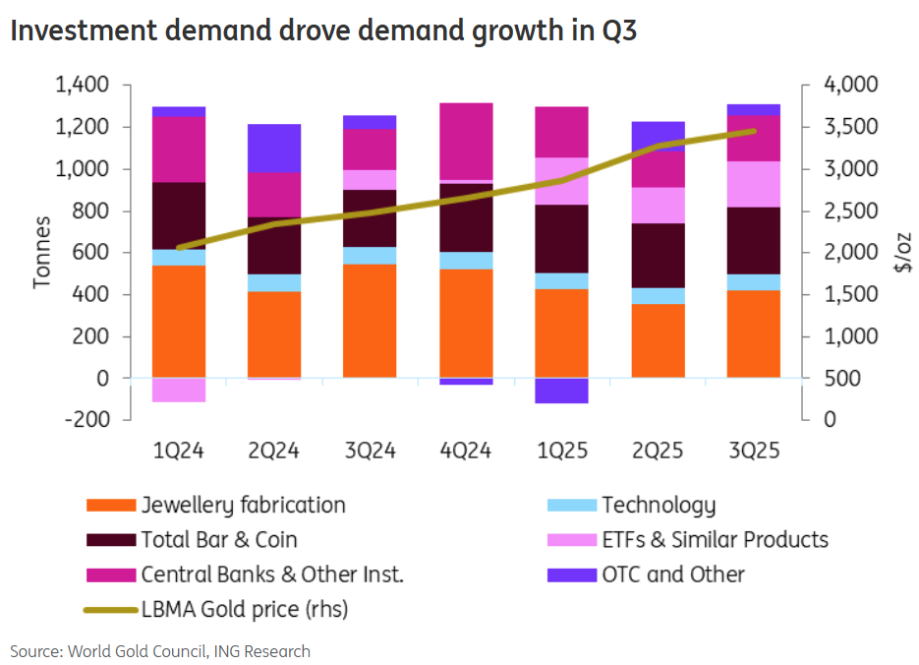

世界黄金协会数据显示,今年三季度全球黄金需求创下 1313 吨的历史新高。「这一增长得益于强劲的投资需求——包括通过黄金 ETF、金条和金币的购买,以及央行的大量增持,」 曼泰表示。

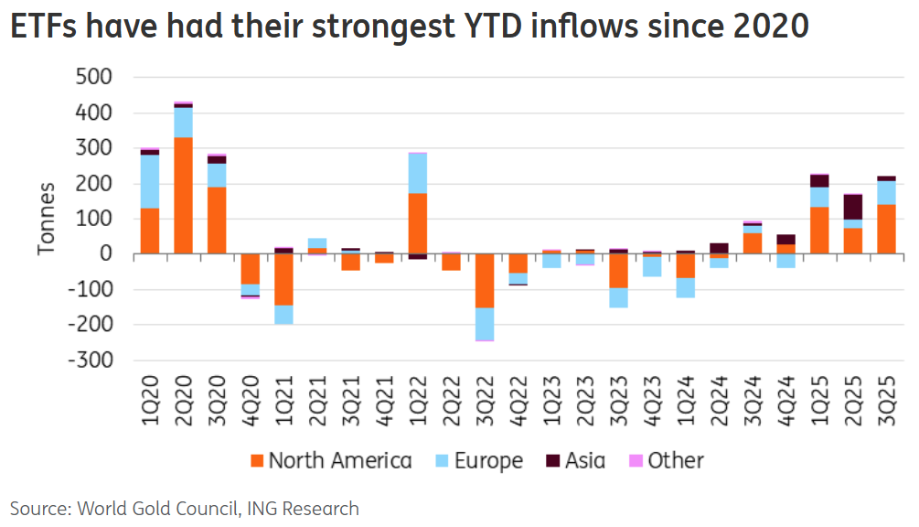

三季度,黄金 ETF 持仓增加 222 吨,为近年来最大季度净流入,金条和金币需求仍保持强劲,达 316 吨。曼泰指出,「虽然珠宝需求同比下降 19% 至 371 吨,为连续第六年同比下滑,因创纪录的价格抑制了消费,但按价值计算的珠宝支出增长 13% 至 410 亿美元,价格上涨抵消了销量疲软的影响。」

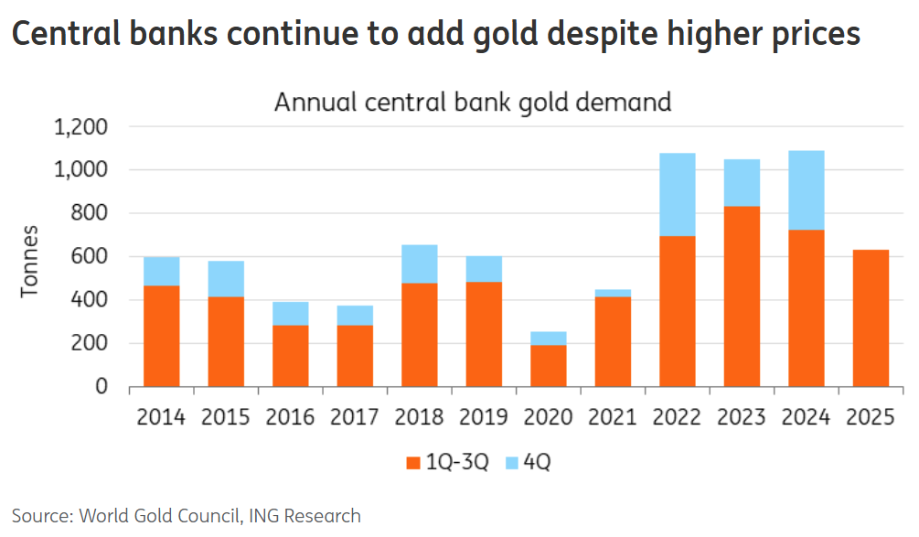

曼泰表示,央行仍是黄金需求的核心支柱。「三季度,在连续两个季度购金放缓后,央行加快了增持步伐,」 她指出,「该季度央行预计购金 220 吨,较二季度增长 28%,较五年季度均值高出 6%。哈萨克斯坦国家银行 (National Bank of Kazakhstan) 是三季度最大买家,巴西央行 (Central Bank of Brazil) 则自 2021 年以来首次增持黄金。」

「10 月,央行净增持黄金储备 53 吨——较 9 月增长 36%,为 2024 年 11 月以来最强劲的月度增长,」 她补充道,「今年迄今净购金量达 254 吨,由于价格上涨抑制需求,增速低于前三年。波兰仍是最突出的买家,以 83 吨的增持量领跑 10 月及今年迄今榜单。在暂停五个月后,波兰国家银行 (National Bank of Poland) 重启购金,上月增持 16 吨,使其黄金持仓增至 531 吨,占总储备的 26%。」

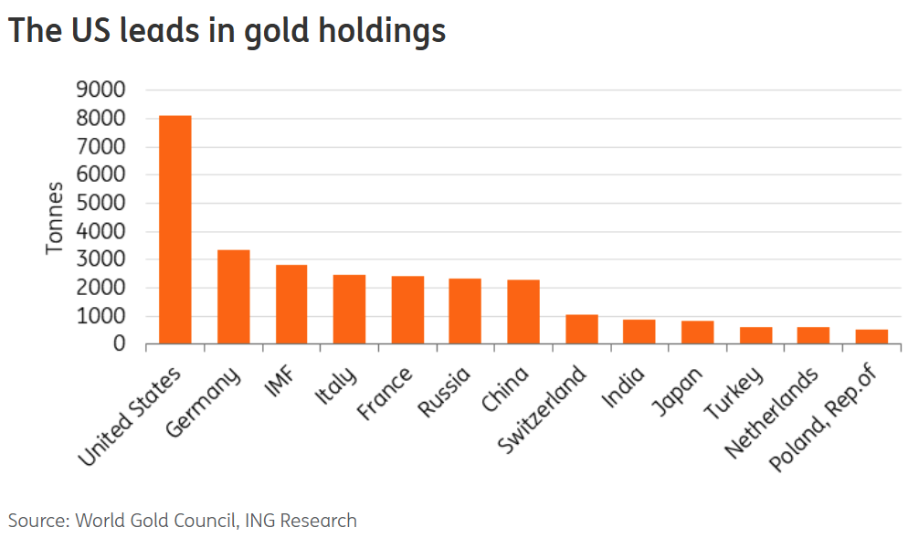

与此同时,另一大主权买家中国央行已连续 13 个月官方增持黄金,尽管金价处于历史高位,其总持仓量现已超过 7400 万盎司。「中国还试图通过向外国银行开放黄金存储设施来扩大在黄金市场的影响力——据悉柬埔寨已接受这一提议,」 曼泰写道,「这表明中国将黄金不仅视为储备资产,更是金融影响力的工具。」

即便经过连续三年的强劲增持,央行对黄金的需求依然旺盛。「据悉韩国央行正考虑自 2013 年以来首次增持黄金储备,」 她指出,「马达加斯加也表示有意增加黄金储备。塞尔维亚总统近期还称,到 2030 年该国黄金储备将几乎翻倍至 100 吨。」

「央行对黄金的青睐,源于各国担忧美欧冻结俄罗斯资产后,自身海外资产可能遭遇类似制裁,同时也受到外汇储备策略调整的推动,」 曼泰表示,「俄乌冲突爆发后,央行年度购金量翻倍,从每年约 500 吨增至 1000 吨以上。去年,央行合计购金 1045 吨,约占总需求的五分之一。据世界黄金协会数据,2024 年最大买家为波兰、印度和土耳其。」

不过,曼泰警告,金价的关键下行风险在于央行可能决定出售储备。「菲律宾央行董事本杰明·迪奥克诺 (Benjamin Diokno) 近期表示,央行应出售部分 『过剩』 黄金储备。美国参议员辛西娅·卢米斯 (Cynthia Lummis) 则提议,美国应出售部分黄金储备以购买比特币。」

但她补充道,「我们认为,央行购金的转变更具结构性,随着外汇储备策略调整,它们将继续增持黄金。世界黄金协会 2025 年央行调查显示,自 2019 年调查启动以来,央行继续购金的意愿最为强烈。」

经过一段时间的整理后,黄金 ETF 和机构投资者对黄金的兴趣预计也将重燃,因美联储降息将进一步提振需求。

「我们预计黄金 ETF 买盘将升温,因为美联储可能继续降息,而 ETF 买入通常与美联储政策密切相关,」 曼泰表示,「鉴于当前总持仓仍低于 2020 年的峰值,仍有进一步增持空间。更多资金流入可能推动金价进一步上涨。」

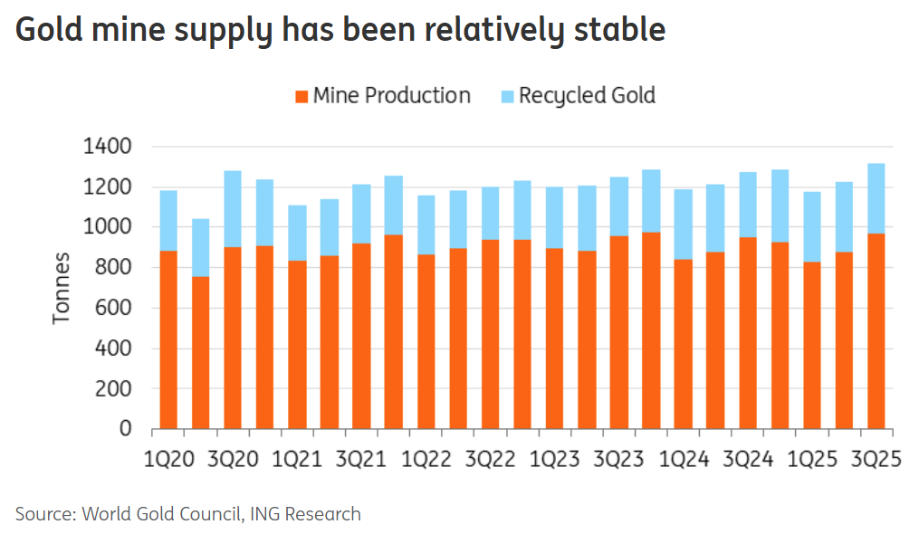

金价的另一潜在阻力是矿产产量增加,但 ING 认为这种可能性不大。

「金矿供应增长往往较为缓慢且相对缺乏弹性,」 她指出,「自 2019 年以来,全球黄金产量一直非常稳定。实际上,即便出现部分供应增长,对价格的影响也可能有限。黄金需求更多受宏观因素驱动——实际收益率、美元、央行购金和投资资金流——矿产产量的变化很少对价格构成强劲下行压力。」

综合所有这些因素,ING 预计 2026 年黄金上涨行情将持续,尽管增速不及今年。

「展望明年,央行仍在购金,特朗普的贸易战持续,地缘政治风险高企,ETF 持仓继续扩大,同时美联储进一步降息的预期升温,这表明本轮牛市仍有进一步空间,」 曼泰写道,「我们预计 2026 年金价均价为 4325 美元/盎司。」

但她也警告,「下行风险包括广泛的市场抛售,可能迫使投资者抛售黄金变现。其他下行风险包括地缘政治紧张局势缓解导致避险需求下降。央行出售黄金储备也对我们的展望构成风险。不过,我们预计下行空间有限,因为任何疲软走势都可能吸引散户和机构投资者重新入场。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

荷兰国际集团 (ING) 大宗商品策略师埃娃·曼泰 (Ewa Manthey) 表示,尽管金价突破 4200 美元/盎司,但央行对黄金的需求依然旺盛,ETF 持仓接近历史高点,宏观利好因素与强劲基本面预示 2026 年金价仍有进一步上行空间。

在本周发布的 《2026 年黄金价格展望》 中,曼泰表示该行对黄金的预测仍保持乐观。

「2025 年黄金上演了创纪录的上涨行情,不到两年时间价格翻倍,」 她指出,「我们认为黄金的主要驱动因素——包括央行购金、美联储降息、美元走弱、对美联储独立性的担忧以及 ETF 买入——均未消失,而全球宏观环境仍总体利好黄金。」

「美国总统特朗普近期还表示已选定下一任美联储主席人选,市场预计该候选人将推动降息,」 她补充道,「所有这些因素都将利好黄金。我们预计 2026 年金价将再创更多历史新高。」

曼泰指出,金价向来反映全球经济与政治压力,通常在不确定性高企时期上涨。她写道,「全球金融危机后,金价突破 1000 美元,新冠疫情期间攀升至 2000 美元,随后在 4 月特朗普宣布关税时突破 3000 美元关口,而近期美国政府长期停摆期间,金价又站上 4000 美元。」

世界黄金协会数据显示,今年三季度全球黄金需求创下 1313 吨的历史新高。「这一增长得益于强劲的投资需求——包括通过黄金 ETF、金条和金币的购买,以及央行的大量增持,」 曼泰表示。

三季度,黄金 ETF 持仓增加 222 吨,为近年来最大季度净流入,金条和金币需求仍保持强劲,达 316 吨。曼泰指出,「虽然珠宝需求同比下降 19% 至 371 吨,为连续第六年同比下滑,因创纪录的价格抑制了消费,但按价值计算的珠宝支出增长 13% 至 410 亿美元,价格上涨抵消了销量疲软的影响。」

曼泰表示,央行仍是黄金需求的核心支柱。「三季度,在连续两个季度购金放缓后,央行加快了增持步伐,」 她指出,「该季度央行预计购金 220 吨,较二季度增长 28%,较五年季度均值高出 6%。哈萨克斯坦国家银行 (National Bank of Kazakhstan) 是三季度最大买家,巴西央行 (Central Bank of Brazil) 则自 2021 年以来首次增持黄金。」

「10 月,央行净增持黄金储备 53 吨——较 9 月增长 36%,为 2024 年 11 月以来最强劲的月度增长,」 她补充道,「今年迄今净购金量达 254 吨,由于价格上涨抑制需求,增速低于前三年。波兰仍是最突出的买家,以 83 吨的增持量领跑 10 月及今年迄今榜单。在暂停五个月后,波兰国家银行 (National Bank of Poland) 重启购金,上月增持 16 吨,使其黄金持仓增至 531 吨,占总储备的 26%。」

与此同时,另一大主权买家中国央行已连续 13 个月官方增持黄金,尽管金价处于历史高位,其总持仓量现已超过 7400 万盎司。「中国还试图通过向外国银行开放黄金存储设施来扩大在黄金市场的影响力——据悉柬埔寨已接受这一提议,」 曼泰写道,「这表明中国将黄金不仅视为储备资产,更是金融影响力的工具。」

即便经过连续三年的强劲增持,央行对黄金的需求依然旺盛。「据悉韩国央行正考虑自 2013 年以来首次增持黄金储备,」 她指出,「马达加斯加也表示有意增加黄金储备。塞尔维亚总统近期还称,到 2030 年该国黄金储备将几乎翻倍至 100 吨。」

「央行对黄金的青睐,源于各国担忧美欧冻结俄罗斯资产后,自身海外资产可能遭遇类似制裁,同时也受到外汇储备策略调整的推动,」 曼泰表示,「俄乌冲突爆发后,央行年度购金量翻倍,从每年约 500 吨增至 1000 吨以上。去年,央行合计购金 1045 吨,约占总需求的五分之一。据世界黄金协会数据,2024 年最大买家为波兰、印度和土耳其。」

不过,曼泰警告,金价的关键下行风险在于央行可能决定出售储备。「菲律宾央行董事本杰明·迪奥克诺 (Benjamin Diokno) 近期表示,央行应出售部分 『过剩』 黄金储备。美国参议员辛西娅·卢米斯 (Cynthia Lummis) 则提议,美国应出售部分黄金储备以购买比特币。」

但她补充道,「我们认为,央行购金的转变更具结构性,随着外汇储备策略调整,它们将继续增持黄金。世界黄金协会 2025 年央行调查显示,自 2019 年调查启动以来,央行继续购金的意愿最为强烈。」

经过一段时间的整理后,黄金 ETF 和机构投资者对黄金的兴趣预计也将重燃,因美联储降息将进一步提振需求。

「我们预计黄金 ETF 买盘将升温,因为美联储可能继续降息,而 ETF 买入通常与美联储政策密切相关,」 曼泰表示,「鉴于当前总持仓仍低于 2020 年的峰值,仍有进一步增持空间。更多资金流入可能推动金价进一步上涨。」

金价的另一潜在阻力是矿产产量增加,但 ING 认为这种可能性不大。

「金矿供应增长往往较为缓慢且相对缺乏弹性,」 她指出,「自 2019 年以来,全球黄金产量一直非常稳定。实际上,即便出现部分供应增长,对价格的影响也可能有限。黄金需求更多受宏观因素驱动——实际收益率、美元、央行购金和投资资金流——矿产产量的变化很少对价格构成强劲下行压力。」

综合所有这些因素,ING 预计 2026 年黄金上涨行情将持续,尽管增速不及今年。

「展望明年,央行仍在购金,特朗普的贸易战持续,地缘政治风险高企,ETF 持仓继续扩大,同时美联储进一步降息的预期升温,这表明本轮牛市仍有进一步空间,」 曼泰写道,「我们预计 2026 年金价均价为 4325 美元/盎司。」

但她也警告,「下行风险包括广泛的市场抛售,可能迫使投资者抛售黄金变现。其他下行风险包括地缘政治紧张局势缓解导致避险需求下降。央行出售黄金储备也对我们的展望构成风险。不过,我们预计下行空间有限,因为任何疲软走势都可能吸引散户和机构投资者重新入场。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

荷兰国际集团 (ING) 大宗商品策略师埃娃·曼泰 (Ewa Manthey) 表示,尽管金价突破 4200 美元/盎司,但央行对黄金的需求依然旺盛,ETF 持仓接近历史高点,宏观利好因素与强劲基本面预示 2026 年金价仍有进一步上行空间。

在本周发布的 《2026 年黄金价格展望》 中,曼泰表示该行对黄金的预测仍保持乐观。

「2025 年黄金上演了创纪录的上涨行情,不到两年时间价格翻倍,」 她指出,「我们认为黄金的主要驱动因素——包括央行购金、美联储降息、美元走弱、对美联储独立性的担忧以及 ETF 买入——均未消失,而全球宏观环境仍总体利好黄金。」

「美国总统特朗普近期还表示已选定下一任美联储主席人选,市场预计该候选人将推动降息,」 她补充道,「所有这些因素都将利好黄金。我们预计 2026 年金价将再创更多历史新高。」

曼泰指出,金价向来反映全球经济与政治压力,通常在不确定性高企时期上涨。她写道,「全球金融危机后,金价突破 1000 美元,新冠疫情期间攀升至 2000 美元,随后在 4 月特朗普宣布关税时突破 3000 美元关口,而近期美国政府长期停摆期间,金价又站上 4000 美元。」

世界黄金协会数据显示,今年三季度全球黄金需求创下 1313 吨的历史新高。「这一增长得益于强劲的投资需求——包括通过黄金 ETF、金条和金币的购买,以及央行的大量增持,」 曼泰表示。

三季度,黄金 ETF 持仓增加 222 吨,为近年来最大季度净流入,金条和金币需求仍保持强劲,达 316 吨。曼泰指出,「虽然珠宝需求同比下降 19% 至 371 吨,为连续第六年同比下滑,因创纪录的价格抑制了消费,但按价值计算的珠宝支出增长 13% 至 410 亿美元,价格上涨抵消了销量疲软的影响。」

曼泰表示,央行仍是黄金需求的核心支柱。「三季度,在连续两个季度购金放缓后,央行加快了增持步伐,」 她指出,「该季度央行预计购金 220 吨,较二季度增长 28%,较五年季度均值高出 6%。哈萨克斯坦国家银行 (National Bank of Kazakhstan) 是三季度最大买家,巴西央行 (Central Bank of Brazil) 则自 2021 年以来首次增持黄金。」

「10 月,央行净增持黄金储备 53 吨——较 9 月增长 36%,为 2024 年 11 月以来最强劲的月度增长,」 她补充道,「今年迄今净购金量达 254 吨,由于价格上涨抑制需求,增速低于前三年。波兰仍是最突出的买家,以 83 吨的增持量领跑 10 月及今年迄今榜单。在暂停五个月后,波兰国家银行 (National Bank of Poland) 重启购金,上月增持 16 吨,使其黄金持仓增至 531 吨,占总储备的 26%。」

与此同时,另一大主权买家中国央行已连续 13 个月官方增持黄金,尽管金价处于历史高位,其总持仓量现已超过 7400 万盎司。「中国还试图通过向外国银行开放黄金存储设施来扩大在黄金市场的影响力——据悉柬埔寨已接受这一提议,」 曼泰写道,「这表明中国将黄金不仅视为储备资产,更是金融影响力的工具。」

即便经过连续三年的强劲增持,央行对黄金的需求依然旺盛。「据悉韩国央行正考虑自 2013 年以来首次增持黄金储备,」 她指出,「马达加斯加也表示有意增加黄金储备。塞尔维亚总统近期还称,到 2030 年该国黄金储备将几乎翻倍至 100 吨。」

「央行对黄金的青睐,源于各国担忧美欧冻结俄罗斯资产后,自身海外资产可能遭遇类似制裁,同时也受到外汇储备策略调整的推动,」 曼泰表示,「俄乌冲突爆发后,央行年度购金量翻倍,从每年约 500 吨增至 1000 吨以上。去年,央行合计购金 1045 吨,约占总需求的五分之一。据世界黄金协会数据,2024 年最大买家为波兰、印度和土耳其。」

不过,曼泰警告,金价的关键下行风险在于央行可能决定出售储备。「菲律宾央行董事本杰明·迪奥克诺 (Benjamin Diokno) 近期表示,央行应出售部分 『过剩』 黄金储备。美国参议员辛西娅·卢米斯 (Cynthia Lummis) 则提议,美国应出售部分黄金储备以购买比特币。」

但她补充道,「我们认为,央行购金的转变更具结构性,随着外汇储备策略调整,它们将继续增持黄金。世界黄金协会 2025 年央行调查显示,自 2019 年调查启动以来,央行继续购金的意愿最为强烈。」

经过一段时间的整理后,黄金 ETF 和机构投资者对黄金的兴趣预计也将重燃,因美联储降息将进一步提振需求。

「我们预计黄金 ETF 买盘将升温,因为美联储可能继续降息,而 ETF 买入通常与美联储政策密切相关,」 曼泰表示,「鉴于当前总持仓仍低于 2020 年的峰值,仍有进一步增持空间。更多资金流入可能推动金价进一步上涨。」

金价的另一潜在阻力是矿产产量增加,但 ING 认为这种可能性不大。

「金矿供应增长往往较为缓慢且相对缺乏弹性,」 她指出,「自 2019 年以来,全球黄金产量一直非常稳定。实际上,即便出现部分供应增长,对价格的影响也可能有限。黄金需求更多受宏观因素驱动——实际收益率、美元、央行购金和投资资金流——矿产产量的变化很少对价格构成强劲下行压力。」

综合所有这些因素,ING 预计 2026 年黄金上涨行情将持续,尽管增速不及今年。

「展望明年,央行仍在购金,特朗普的贸易战持续,地缘政治风险高企,ETF 持仓继续扩大,同时美联储进一步降息的预期升温,这表明本轮牛市仍有进一步空间,」 曼泰写道,「我们预计 2026 年金价均价为 4325 美元/盎司。」

但她也警告,「下行风险包括广泛的市场抛售,可能迫使投资者抛售黄金变现。其他下行风险包括地缘政治紧张局势缓解导致避险需求下降。央行出售黄金储备也对我们的展望构成风险。不过,我们预计下行空间有限,因为任何疲软走势都可能吸引散户和机构投资者重新入场。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

荷兰国际集团 (ING) 大宗商品策略师埃娃·曼泰 (Ewa Manthey) 表示,尽管金价突破 4200 美元/盎司,但央行对黄金的需求依然旺盛,ETF 持仓接近历史高点,宏观利好因素与强劲基本面预示 2026 年金价仍有进一步上行空间。

在本周发布的 《2026 年黄金价格展望》 中,曼泰表示该行对黄金的预测仍保持乐观。

「2025 年黄金上演了创纪录的上涨行情,不到两年时间价格翻倍,」 她指出,「我们认为黄金的主要驱动因素——包括央行购金、美联储降息、美元走弱、对美联储独立性的担忧以及 ETF 买入——均未消失,而全球宏观环境仍总体利好黄金。」

「美国总统特朗普近期还表示已选定下一任美联储主席人选,市场预计该候选人将推动降息,」 她补充道,「所有这些因素都将利好黄金。我们预计 2026 年金价将再创更多历史新高。」

曼泰指出,金价向来反映全球经济与政治压力,通常在不确定性高企时期上涨。她写道,「全球金融危机后,金价突破 1000 美元,新冠疫情期间攀升至 2000 美元,随后在 4 月特朗普宣布关税时突破 3000 美元关口,而近期美国政府长期停摆期间,金价又站上 4000 美元。」

世界黄金协会数据显示,今年三季度全球黄金需求创下 1313 吨的历史新高。「这一增长得益于强劲的投资需求——包括通过黄金 ETF、金条和金币的购买,以及央行的大量增持,」 曼泰表示。

三季度,黄金 ETF 持仓增加 222 吨,为近年来最大季度净流入,金条和金币需求仍保持强劲,达 316 吨。曼泰指出,「虽然珠宝需求同比下降 19% 至 371 吨,为连续第六年同比下滑,因创纪录的价格抑制了消费,但按价值计算的珠宝支出增长 13% 至 410 亿美元,价格上涨抵消了销量疲软的影响。」

曼泰表示,央行仍是黄金需求的核心支柱。「三季度,在连续两个季度购金放缓后,央行加快了增持步伐,」 她指出,「该季度央行预计购金 220 吨,较二季度增长 28%,较五年季度均值高出 6%。哈萨克斯坦国家银行 (National Bank of Kazakhstan) 是三季度最大买家,巴西央行 (Central Bank of Brazil) 则自 2021 年以来首次增持黄金。」

「10 月,央行净增持黄金储备 53 吨——较 9 月增长 36%,为 2024 年 11 月以来最强劲的月度增长,」 她补充道,「今年迄今净购金量达 254 吨,由于价格上涨抑制需求,增速低于前三年。波兰仍是最突出的买家,以 83 吨的增持量领跑 10 月及今年迄今榜单。在暂停五个月后,波兰国家银行 (National Bank of Poland) 重启购金,上月增持 16 吨,使其黄金持仓增至 531 吨,占总储备的 26%。」

与此同时,另一大主权买家中国央行已连续 13 个月官方增持黄金,尽管金价处于历史高位,其总持仓量现已超过 7400 万盎司。「中国还试图通过向外国银行开放黄金存储设施来扩大在黄金市场的影响力——据悉柬埔寨已接受这一提议,」 曼泰写道,「这表明中国将黄金不仅视为储备资产,更是金融影响力的工具。」

即便经过连续三年的强劲增持,央行对黄金的需求依然旺盛。「据悉韩国央行正考虑自 2013 年以来首次增持黄金储备,」 她指出,「马达加斯加也表示有意增加黄金储备。塞尔维亚总统近期还称,到 2030 年该国黄金储备将几乎翻倍至 100 吨。」

「央行对黄金的青睐,源于各国担忧美欧冻结俄罗斯资产后,自身海外资产可能遭遇类似制裁,同时也受到外汇储备策略调整的推动,」 曼泰表示,「俄乌冲突爆发后,央行年度购金量翻倍,从每年约 500 吨增至 1000 吨以上。去年,央行合计购金 1045 吨,约占总需求的五分之一。据世界黄金协会数据,2024 年最大买家为波兰、印度和土耳其。」

不过,曼泰警告,金价的关键下行风险在于央行可能决定出售储备。「菲律宾央行董事本杰明·迪奥克诺 (Benjamin Diokno) 近期表示,央行应出售部分 『过剩』 黄金储备。美国参议员辛西娅·卢米斯 (Cynthia Lummis) 则提议,美国应出售部分黄金储备以购买比特币。」

但她补充道,「我们认为,央行购金的转变更具结构性,随着外汇储备策略调整,它们将继续增持黄金。世界黄金协会 2025 年央行调查显示,自 2019 年调查启动以来,央行继续购金的意愿最为强烈。」

经过一段时间的整理后,黄金 ETF 和机构投资者对黄金的兴趣预计也将重燃,因美联储降息将进一步提振需求。

「我们预计黄金 ETF 买盘将升温,因为美联储可能继续降息,而 ETF 买入通常与美联储政策密切相关,」 曼泰表示,「鉴于当前总持仓仍低于 2020 年的峰值,仍有进一步增持空间。更多资金流入可能推动金价进一步上涨。」

金价的另一潜在阻力是矿产产量增加,但 ING 认为这种可能性不大。

「金矿供应增长往往较为缓慢且相对缺乏弹性,」 她指出,「自 2019 年以来,全球黄金产量一直非常稳定。实际上,即便出现部分供应增长,对价格的影响也可能有限。黄金需求更多受宏观因素驱动——实际收益率、美元、央行购金和投资资金流——矿产产量的变化很少对价格构成强劲下行压力。」

综合所有这些因素,ING 预计 2026 年黄金上涨行情将持续,尽管增速不及今年。

「展望明年,央行仍在购金,特朗普的贸易战持续,地缘政治风险高企,ETF 持仓继续扩大,同时美联储进一步降息的预期升温,这表明本轮牛市仍有进一步空间,」 曼泰写道,「我们预计 2026 年金价均价为 4325 美元/盎司。」

但她也警告,「下行风险包括广泛的市场抛售,可能迫使投资者抛售黄金变现。其他下行风险包括地缘政治紧张局势缓解导致避险需求下降。央行出售黄金储备也对我们的展望构成风险。不过,我们预计下行空间有限,因为任何疲软走势都可能吸引散户和机构投资者重新入场。」