来源:

券商中国

继 12 月 5 日股价单日大涨 5.88% 之后,中国平安再次引领保险股上涨。

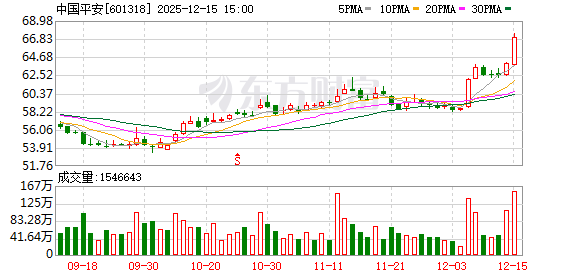

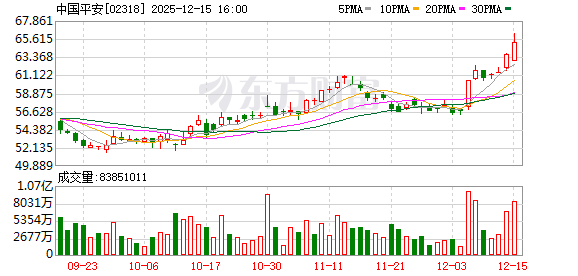

今天上午,中国平安 A、H 股齐涨,截至午间收盘,中国平安 A 股上涨 4.98%,H 股上涨 2.9%,股价分别触及 67.9 元/股和 65.6 港元/股,均创下 2021 年 6 月以来的股价新高。截至券商中国发稿,中国平安A、H 股分别涨 4.98%、2.51%。

个股层面,中国平安作为保险龙头股之一, 受益于低利率时代分红险畅销等负债驱动,以及资产端大幅提升权益仓位收益可观,同时还有稳定分红,目前股息率还在 4% 以上,属于攻守兼备的品种。

行业消息层面,国家金融监管总局近日下调保险公司相关业务风险因子,为险企释放更多长期投资资金;资金层面,摩根士丹利、中金公司、中信证券等国内外卖方机构先后发布研报,将中国平安重新列入 「推荐」「买入」,预测中国平安将引领保险行业下一轮的估值修复。

中国平安 A、H 股大涨

今日上午,中国平安 A 股上涨 4.98%,中午收盘价触及 67.9 元/股;H 股上涨 2.9%,股价触及 65.6 港元/股,股价均创下四年新高,并引领了保险板块集体上涨。

值得注意的是,保险板块今日股价继续走强,尤其以中国平安为代表,继 12 月 5 日 A 股股价单日大涨 5.88% 之后,再次引领保险股上涨。同期,中国太保 A 股也上涨了 4%,达 39.77 元/股;新华保险 A 股上涨 3.39%;中国人寿 A 股上涨 2.1%。

自中期业绩说明会之后,中国平安副总经理兼首席财务官付欣等已多次解释营运利润和利润表的差异,其中大几百亿的股票投资浮盈并未计入利润表。这也意味着,中国平安在净利润的口径计算中可能更趋谨慎,并一再建议投资者关注长期质量指标,即剔除投资收益波动之后的 「营运利润」。

实际上,中国平安近年来加大了对权益投资的押注,而股票投资浮盈虽未计入净利润,但增厚了净资产,也提高了分红能力。日前,副首席投资官路昊阳在证券时报主办的中国保险业资产负债管理年会上透露,中国平安二级市场权益投资规模已超过 8000 亿元,并预计今年年底之前还会进一步提高。

四大因素驱动保险估值修复

就在中国平安股价创下四年新高之前,新华保险更早于今年 10 月底创下股价新高,不过其市值体量约 2000 亿元;中国太保也于 8 月底创下股价新高,其市值约 3000 多亿元;而市值超过万亿元的中国平安股价上涨显然撬动了更多的资金。

消息层面,国家金融监管总局近日调整保险公司相关业务风险因子,保险公司持仓时间超过三年的沪深 300 指数成份股、中证红利低波动 100 指数成份股的风险因子从 0.3 下调至 0.27 等,以及调低出口信用保险海外投资的保费和准备金风险因子,为险企释放更多的长期投资资金,支持培育壮大耐心资本。

行业层面,保险行业的资产负债表进入了扩张阶段,其中负债端,受益于低利率时代,分红险等主力产品畅销驱动等;资产端,大幅提升权益仓位,受益于股市慢牛的格局,业绩弹性充分体现。

个股层面,保险股分红稳定,以中国平安为代表的个别保险股目前股息率仍在 4% 以上,属于攻守兼备的品种。中信证券非银分析师童成墩等在研报中表示,从选股角度看,保险股阿尔法和贝塔兼具,2024 年和 2025 年牛市带来的业绩弹性已较为充分体现,当前更加关注保单价值率高、新业务价值增速快、盈利和股息稳定增长的头部公司。

资金层面,摩根士丹利、中金公司、中信证券等国内外投资银行纷纷发布研报,看好中国平安等保险股。

大摩将中国平安列入重点推荐名单并上调目标价 (A 股上调至 85 元/股,H 股上调 89 港元/股),认为中国平安可把握财富管理、医疗健康及养老服务三大核心机遇,且市场担忧影响估值的因素正在消退。

而中金公司则声称寿险行业将迈向新增长周期,迎来黄金时代。中金公司对保险行业 2026 年展望的研报认为,寿险行业五大趋势值得关注:1. 新业务延续快速增长,拥抱 「存款搬家」 和 「健康险新时代」;2. 新业务刚性成本进一步下降,新业务价值说服力增强;3. 新业务产品结构多元化、优质公司业务结构优化更显著且新业务质量与同业分化;4. 行业客群层级向上迁移,同时行业经营模式、人才以此为契机开启升级优化;5. 竞争格局向具备寿险经营能力的公司集中。

中金公司预测,中国大陆保险行业正实质性走向高质量发展,优质公司的核心经营优势有望再度得以凸显。保险行业投资逻辑将从 「寻求存量业务的重估修复」 重回 「给予成长能力估值溢价」,优质公司的核心经营优势有望再度得以凸显。

东财图解·加点干货

(券商中国)

文章转载自东方财富