据央视新闻报道,工业和信息化部 12 月 15 日正式公布我国首批 L3 级有条件自动驾驶车型准入许可,两款分别适配城市拥堵、高速路段的车型将在北京、重庆指定区域开展上路试点,标志着我国 L3 级自动驾驶从测试阶段迈入商业化应用的关键一步。

央视新闻表示,这次公布的两款车型,来自一南一北两个汽车生产厂家。重庆这家汽车企业生产的纯电动轿车,可以实现在交通拥堵环境下高速公路和城市快速路单车道内最高时速 50 公里的自动驾驶功能,目前该功能仅限在重庆市有关路段开启。而北京的这家汽车企业生产的这款纯电动轿车,可以实现高速公路和城市快速路单车道内最高时速 80 公里的自动驾驶功能,目前该功能仅限在北京市有关路段开启。

工信部网站显示,在重庆测试的车型是长安牌 (重庆长安汽车股份有限公司) 纯电动轿车,而在北京测试的是极狐牌 (北汽蓝谷麦格纳汽车有限公司) 纯电动轿车。

据工业和信息化部信息,下一步,两款车型将由重庆 (重庆长安车联科技有限公司) 及北京 (北京出行汽车服务有限公司) 两家使用主体在上述区域内开展上路通行试点。相关部门将加强车辆运行监测和安全保障,不断健全智能网联汽车准入管理和标准法规体系,推动我国智能网联新能源汽车产业高质量发展。

无人驾驶等级划分标准

公开资料显示,国际通行的无人驾驶等级标准主要参考 SAE(美国汽车工程师学会) 定义,将无人驾驶划分为 0 至 5 级:0 级为无自动化,完全由驾驶员控制;1 级为驾驶辅助,如自适应巡航;2 级为部分自动化,系统可控制方向和速度,但需驾驶员随时接管;3 级为有条件自动化,车辆可在特定条件下自主驾驶,驾驶员可暂时放松注意力;4 级为高度自动化,车辆可在限定区域和场景下完全自主驾驶;5 级为完全自动化,无需驾驶员,能够适应所有道路和环境条件。

中国相关标准体系逐渐与国际接轨,推动无人驾驶等级评定和认证规范化。根据国家市场监督管理总局、国家标准化管理委员会批准发布的 《汽车驾驶自动化分级》 国家推荐标准,自动驾驶分为 L0 到 L5,分别对应 「应急辅助、部分驾驶辅助、组合驾驶辅助、有条件自动驾驶、高度自动驾驶、完全自动驾驶」 共 6 个等级。

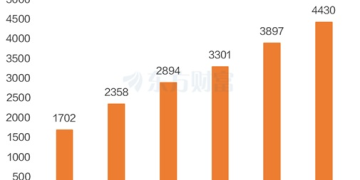

今年规模突破 4000 亿元?

一直以来,我国十分重视无人驾驶技术的发展,将无人驾驶其纳入 「新一代人工智能发展规划」 和智能网联汽车发展战略。各地政府陆续出台无人驾驶测试管理办法、示范区建设规划,营造良好政策环境。法规层面,逐步完善自动驾驶车辆上路测试、安全认证及责任认定等相关规定,为行业发展提供法律保障。政策激励包括研发补贴、税收优惠、基础设施建设支持等,有效推动产业生态形成。

中商产业研究院的数据显示,2023 年我国无人驾驶市场规模约为 3301 亿元,同比增长 14.1%,2024 年约为 3897 亿元。中商产业研究院分析师预测,2025 年我国无人驾驶市场规模将超过 4000 亿元。

数据来源:中商产业研究院

国内形成多点突破格局

硕远咨询表示,百度Apollo 作为中国自动驾驶领域的行业领军者,凭借其多年来积累的深厚技术实力和开放平台战略,成功构建了一个涵盖自动驾驶感知、决策、控制等多层面的完整生态系统。阿里巴巴、滴滴、华为等互联网或高科技公司同样在无人驾驶领域深耕。

而传统汽车制造企业如上汽集团、一汽集团、吉利汽车等也在加速智能化转型,积极引入自动驾驶和智能网联技术,形成多点突破的格局。小马智行、文远知行等初创公司也虎视眈眈。

图片来源:前瞻产业研究院

无人驾驶概念年内强势

2025 年以来,无人驾驶概念表现强势,截至 12 月 15 日收盘,指数上涨 36.87%,同期沪深 300 指数上涨 15.68%。

个股而言,品茗科技暂居无人驾驶概念 「涨幅王」 位置,年内累计上涨 427.33%。该股前三季度归母净利润为 0.48 亿元,同比增长 267.42%。

中际旭创紧随其后,年内累涨 364.53%。腾景科技居第三位,年内涨幅 337.86%。赛微电子、光库科技、东田微等也涨幅靠前。

头豹研究院表示,无人驾驶行业技术密集,中国重汽等企业研发投入大,通过智能化创新提升产品竞争力。产业链下游应用场景丰富,包括矿区、港口、城市配送等。政策推动行业发展,如发布相关通知和行动计划。市场规模受传统商用车问题、政策支持与测试基建覆盖等因素驱动。未来,技术硬件成本降低、应用场景增多及全国性推广将推动行业进一步扩大。

国海证券称,随着组合辅助驾驶功能进入规范化发展新阶段,相关政策标准正稳步推进落地进程,2025-2027 年将形成清晰的 「标准制定-过渡实施-全面生效」 三阶段路径,这一进程将为 L3 级自动驾驶准入奠定制度基础,该机构判断 L3 正式准入节点有望在 2026 年后到来,当前正处于产业链布局关键窗口期。

(东方财富研究中心)

文章转载自东方财富