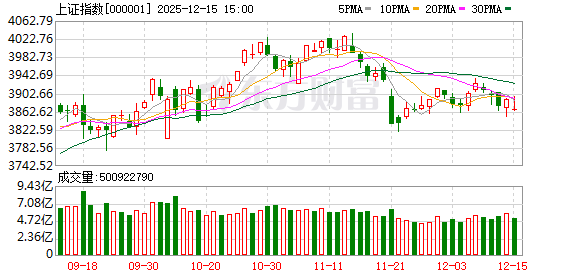

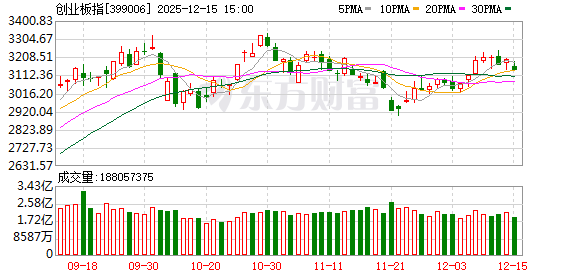

A 股三大指数今日集体回调,截止收盘,沪指跌 0.55%,收报 3867.92 点;深证成指跌 1.10%,收报 13112.09 点;创业板指跌 1.77%,收报 3137.80 点。沪深两市成交额 17734 亿,较上一交易日缩量 3188 亿。

行业板块涨跌互现,保险、商业百货、食品饮料、化纤行业、贵金属板块涨幅居前,船舶制造、能源金属、半导体、生物制品、消费电子板块跌幅居前。

个股方面,上涨股票数量超过 2300 只,逾 60 只股票涨停。商业百货与食品饮料板块逆市掀涨停潮,欢乐家 20cm 涨停,红旗连锁、中央商场、百大集团、新世界、广百股份、美凯龙、皇氏集团、均瑶健康、莲花控股、南侨食品、中粮糖业、阳光乳业涨停。

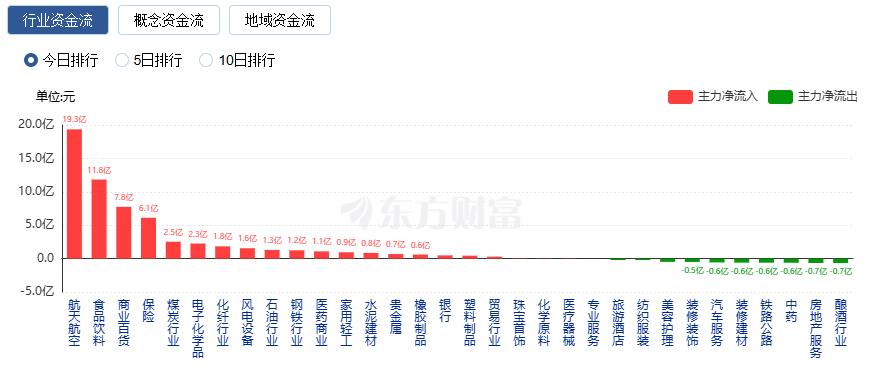

行业资金流向:19.35 亿净流入航天航空

行业资金方面,截至收盘,航天航空、食品饮料、商业百货等净流入排名靠前,其中航天航空净流入 19.35 亿。

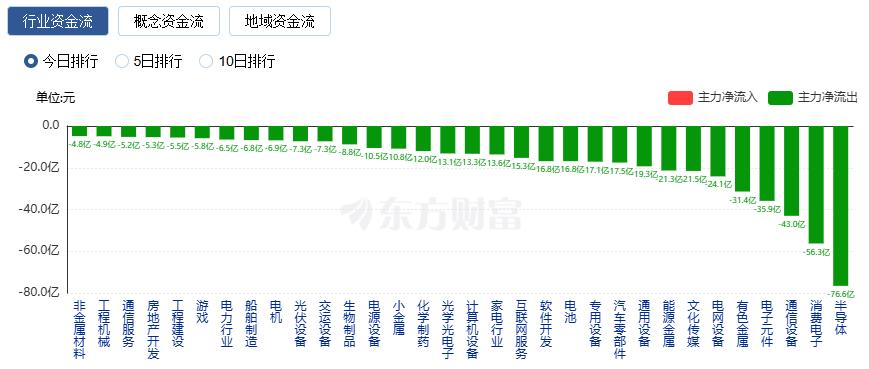

净流出方面,半导体、消费电子、通信设备等净流出排名靠前,其中半导体净流出 76.57 亿元。

今日要闻

证监会:加快打造一流投资银行和投资机构

近日,中国证监会党委书记、主席吴清主持召开党委 (扩大) 会议,传达学习中央经济工作会议精神,结合全国金融系统工作会议要求,研究部署证监会系统贯彻落实举措。

统计局:11 月规模以上工业增加值同比增加 4.8% 社会消费品零售总额增长 1.3%

11 月份,全国规模以上工业增加值同比增长 4.8%,环比增长 0.44%。11 月份,社会消费品零售总额 43898 亿元,同比增长 1.3%;环比下降 0.42%。按经营单位所在地分,城镇消费品零售额 37684 亿元,同比增长 1.0%;乡村消费品零售额 6214 亿元,增长 2.8%。

国家统计局:11 月份 70 个大中城市商品住宅销售价格环比总体下

11 月份,一线城市新建商品住宅销售价格环比下降 0.4%,降幅比上月扩大 0.1 个百分点。其中,上海上涨 0.1%,北京、广州和深圳分别下降 0.5%、0.5% 和 0.9%。二、三线城市新建商品住宅销售价格环比分别下降 0.3% 和 0.4%,降幅均收窄 0.1 个百分点。

商务部等三部门发文支持更大力度提振消费 专家:精准对接重点领域消费需求

12 月 14 日,商务部、中国人民银行、金融监管总局联合发布 《关于加强商务和金融协同更大力度提振消费的通知》,强化商务和金融系统协作,引导金融机构聚焦消费重点领域加大支持力度,助力提振和扩大消费。

飞天茅台批价回涨 零售均价超 1800 元 动销也在提升

近期,飞天茅台价格处于波动的行情,部分地区的批价 (即经销商调货价) 表现较为活跃。其中在 12 月 13 日、14 日,飞天茅台批价出现 「两连跳升」,综合多个酒价数据平台显示,2025 年飞天茅台的批价报价集中在 1570 元/瓶至 1600 元/瓶,有部分地区甚至达到 1630 元/瓶,相比前段时间出现较大幅度的回暖。12 日晚间,有消息人士称,贵州茅台近期将推出一个涵盖短期和中长期的控量政策。

机构观点

兴业证券:科技成长仍将是最终引领本轮躁动行情突破的胜负手

兴业证券指出,科技创新、发展新动能仍是大国博弈背景下明年国内高质量转型的重点,叠加海外偏宽松环境、国内基本面空窗期带来的风险偏好提振下,科技成长仍将是最终引领本轮躁动行情突破的胜负手。AI 内部重视叙事转变、政策倾斜和内部 「高切低」 受益的 AI 端侧和软件应用 (传媒、计算机、人形机器人、港股互联网、消费电子),以及科技自立自强、国内 AI 进展深化受益的半导体产业链;重视明年产业趋势继续向上、本轮涨幅偏落后的军工、创新药、新能源细分方向 (风电设备、电网设备等)。

开源证券:市场回调暂告一段落

开源证券指出,近期市场回调,我们认为回调暂告一段落,可提前布局春季躁动交易和配置上应注意:(1) 科技与周期双轮驱动,反内卷下周期机会凸显;(2) 科技依然具备中长期占优的条件;(3) 在近期的调整中,我们认为部分超跌的成长行业的机会已经有所显现:军工、传媒 (游戏)、AI 应用、港股互联网、电力设备等;而机构的核心科技蓝筹 (如 AI 算力) 或也将继续上行。行业配置建议:科技与周期的双轮驱动。(1) 科技内部的修复和高低切:军工、传媒 (游戏)、AI 应用、港股互联网、电池、核心 AI 硬件;(2)PPI 改善加广谱反内卷受益:光伏、化工、钢铁、有色、电力、机械;(3) 中长期底仓:稳定型红利、黄金、优化的高股息。

银河证券:重点关注明年政策红利与景气方向的布局机会

中国银河证券指出,短期来看,临近年底,市场震荡结构的特征或将延续,行情轮动速度较快,重点关注明年政策红利与景气方向的布局机会。配置机会:(1) 主线一:全球百年未遇之大变局加速演进,国内经济底层逻辑转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等 「十五五」 重点领域值得关注。(2) 主线二:反内卷政策温和推进,供需结构优化叠加价格回升预期带动下,制造业、资源板块盈利修复路径清晰。(3) 辅助线一:扩大内需政策导向下消费板块迎来布局窗口。(4) 辅助线二:出海趋势将带动企业盈利空间进一步打开。

华泰证券:以自下而上思路布局春季行情

华泰证券指出,上周,国内中央经济工作会议与美联储 FOMC 会议落地。国内宏观数据相继披露。国内政策延续稳中求进基调,我们建议重点关注五大结构性线索。海外流动性环境仍偏有利的基准假设不变。金融数据体现国内信贷需求有待改善,制约顺周期交易。从市场反馈看,上周落地后整体波澜不惊。我们的理解是 11 月下旬以来的反弹中,科技成长反弹+顺周期调整已完成 「预定价」。展望看,我们继续建议布局春季躁动,增配主题性品种。具体地,建议关注 AI 算力、锂电/储能、军工、部分化工品、铜、家电。

文章转载自东方财富