【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

本周,七国集团 (G7) 中两家央行罕见地在利率问题上采取反向操作,做空英镑兑日元汇率似乎是一笔稳赚不赔的赌注。

然而,英镑兑日元汇率今年以来一直忽略了英日利差收窄的趋势。如今,外汇市场更关注财政政策风险和债券流动,而非单纯的利差。

自去年年中以来,日本央行与英国央行的主要政策利率差值已收窄 165 个基点。

本周这一差值收窄幅度可能突破 200 个基点——市场普遍预期英国央行周四将再降息 25 个基点至 3.75%,而日本央行将于次日再加息 25 个基点至 0.75%。

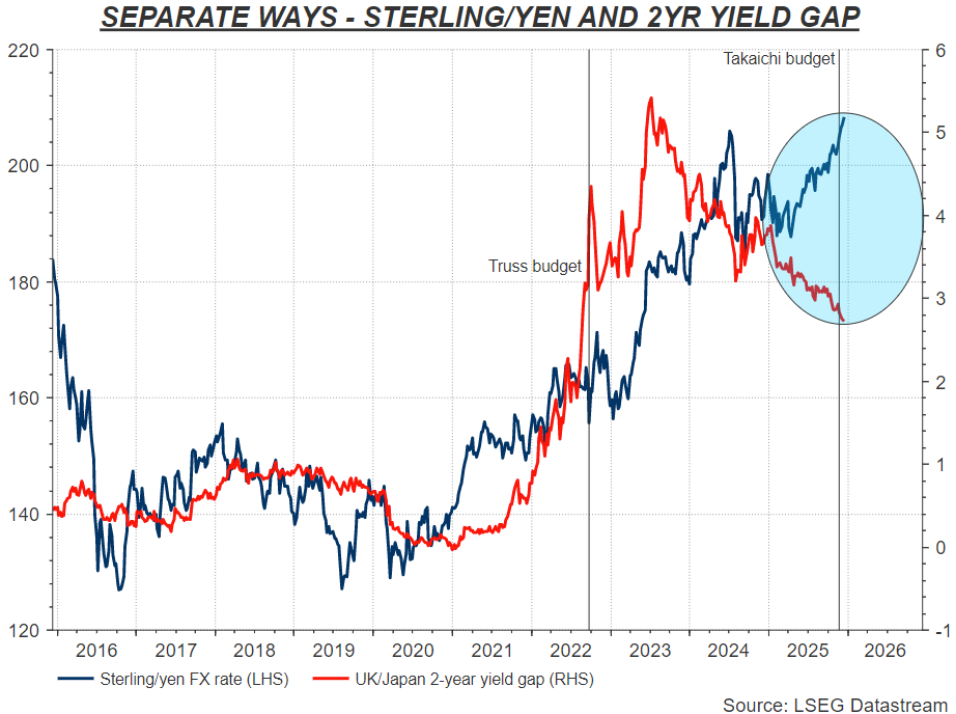

债券市场也呈现类似态势。自 2023 年年中以来,英国国债与日本国债的 2 年期收益率差值已减半,且仍在下降,目前回到了 2022 年英国灾难性预算案之前的水平。然而同期英镑兑日元汇率上涨了 14%。

「实际」 收益率差值也呈现相同趋势。今年早些时候,经通胀调整后的 5 年期收益率差值一度向有利于英镑的方向扩大,但此后已收窄约 60 个基点。而在今年债券波动最剧烈的长期品种中,两国 30 年期收益率差值自 1 月以来已大幅收窄 120 个基点。

然而,在过去 18 个月里,英镑兑日元汇率累计上涨逾 1%,自年中以来则反弹约 5%,触及 17 年来最强水平。

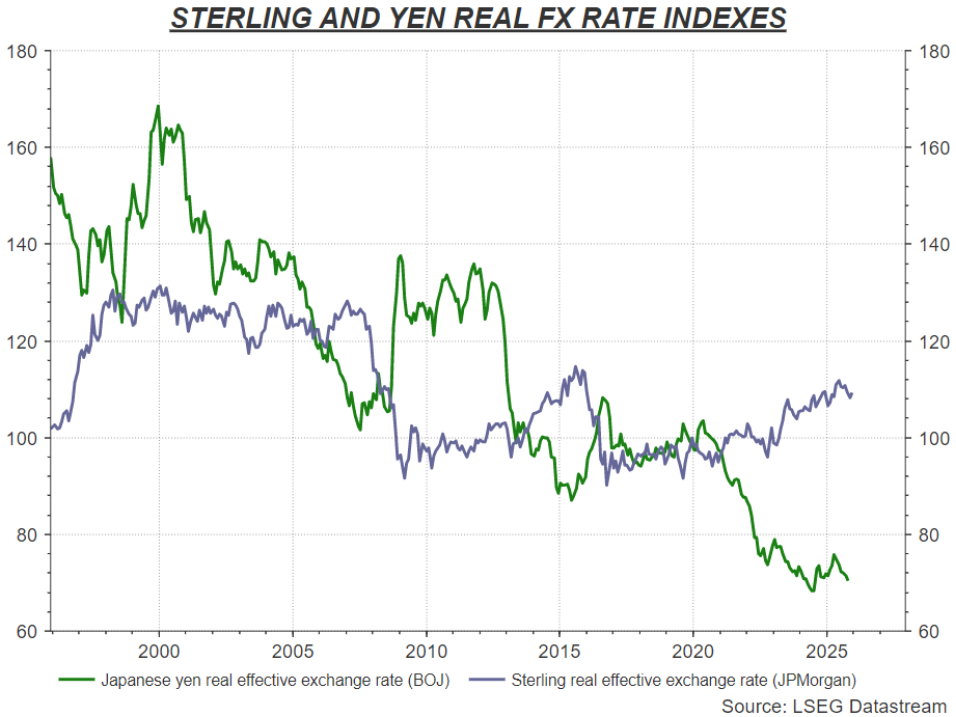

这一汇率变动在很大程度上源于日元的普遍走弱——这一趋势已有充分记录,且在日本引发政治争议,因其被视为刻意推动通胀的手段。

日元自新冠疫情以来大幅贬值:日元实际有效汇率指数下跌 30%,跌至 55 年多来的最低水平,日元兑美元汇率一度接近上世纪 80 年代的水平。

而自 2020 年以来,英镑实际有效汇率指数上涨了 10%,今年再涨 1%。因此,这不仅仅是日元单方面的故事,英镑本身也在走强。

日本投资者对英国国债的青睐

表面上看,宏观数据也未能提供明确答案。

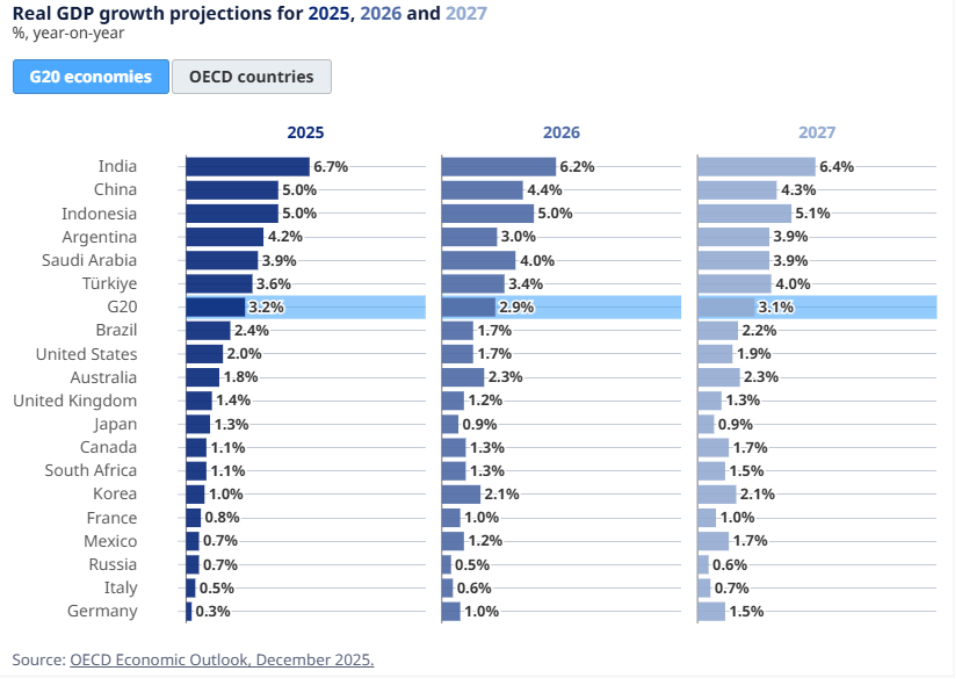

经合组织 (OECD) 最新预测显示,今年英国和日本的实际国内生产总值 (GDP) 增长大致持平,未来两年英国增速仅略快,预计到 2027 年,两国通胀率都将收敛至 2.1%。

因此,若利差无法充分解释外汇市场的走势,那么财政政策的不同路径便在其中发挥了重要作用。

尽管上月英国预算案引发诸多政治争议,但英国财政政策正在收紧,而日本新任首相高市早苗 (Sanae Takaichi) 则明确启动了又一轮政府支出热潮。

这些截然不同的预算举措,在一定程度上解释了为何两家央行本周会采取反向操作。

与 2022 年英国的经历类似,外汇市场如今可能正反映出日本的风险溢价——在已有的巨额债务基础上再次推出刺激政策,市场担忧日本政府最终可能会施压日本央行不再进一步收紧政策。

无论原因何在,日本债券投资者的行为表明,他们是跨境资金流动的主要推动因素,这或许是汇率变动的重要原因。

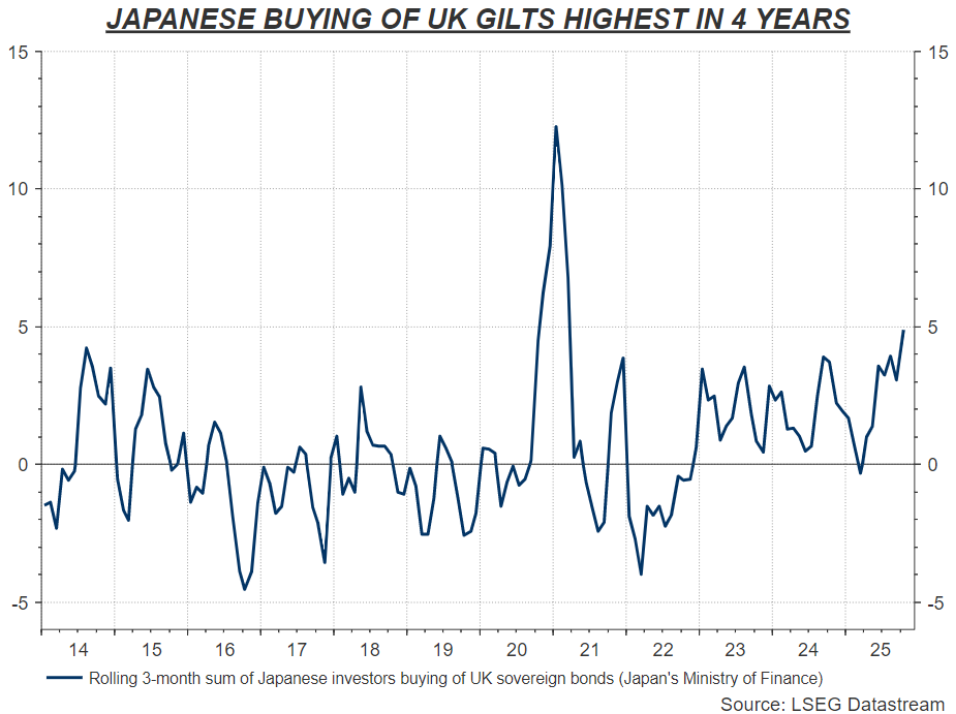

外国投资者持有近三分之一的英国国债,其中日本投资者占比接近三分之一。仅 10 月一个月,日本基金就买入了四年多来最大规模的英国主权债券。

目前英国 30 年期国债收益率仍比日本国内高近两个百分点,2 年期国债收益率高 270 个基点,这意味着在英国推出紧缩预算、市场加大对英国央行降息押注之前,日本投资者就已开始买入。

当月日本政治动荡期间,投资者撤离国内债券市场,也是同样重要的推动因素。

归根结底,是投资流动——而非单纯的利率方向——在外汇市场中占据了主导地位。

本文观点来自路透社专栏作家 Mike Dolan。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

本周,七国集团 (G7) 中两家央行罕见地在利率问题上采取反向操作,做空英镑兑日元汇率似乎是一笔稳赚不赔的赌注。

然而,英镑兑日元汇率今年以来一直忽略了英日利差收窄的趋势。如今,外汇市场更关注财政政策风险和债券流动,而非单纯的利差。

自去年年中以来,日本央行与英国央行的主要政策利率差值已收窄 165 个基点。

本周这一差值收窄幅度可能突破 200 个基点——市场普遍预期英国央行周四将再降息 25 个基点至 3.75%,而日本央行将于次日再加息 25 个基点至 0.75%。

债券市场也呈现类似态势。自 2023 年年中以来,英国国债与日本国债的 2 年期收益率差值已减半,且仍在下降,目前回到了 2022 年英国灾难性预算案之前的水平。然而同期英镑兑日元汇率上涨了 14%。

「实际」 收益率差值也呈现相同趋势。今年早些时候,经通胀调整后的 5 年期收益率差值一度向有利于英镑的方向扩大,但此后已收窄约 60 个基点。而在今年债券波动最剧烈的长期品种中,两国 30 年期收益率差值自 1 月以来已大幅收窄 120 个基点。

然而,在过去 18 个月里,英镑兑日元汇率累计上涨逾 1%,自年中以来则反弹约 5%,触及 17 年来最强水平。

这一汇率变动在很大程度上源于日元的普遍走弱——这一趋势已有充分记录,且在日本引发政治争议,因其被视为刻意推动通胀的手段。

日元自新冠疫情以来大幅贬值:日元实际有效汇率指数下跌 30%,跌至 55 年多来的最低水平,日元兑美元汇率一度接近上世纪 80 年代的水平。

而自 2020 年以来,英镑实际有效汇率指数上涨了 10%,今年再涨 1%。因此,这不仅仅是日元单方面的故事,英镑本身也在走强。

日本投资者对英国国债的青睐

表面上看,宏观数据也未能提供明确答案。

经合组织 (OECD) 最新预测显示,今年英国和日本的实际国内生产总值 (GDP) 增长大致持平,未来两年英国增速仅略快,预计到 2027 年,两国通胀率都将收敛至 2.1%。

因此,若利差无法充分解释外汇市场的走势,那么财政政策的不同路径便在其中发挥了重要作用。

尽管上月英国预算案引发诸多政治争议,但英国财政政策正在收紧,而日本新任首相高市早苗 (Sanae Takaichi) 则明确启动了又一轮政府支出热潮。

这些截然不同的预算举措,在一定程度上解释了为何两家央行本周会采取反向操作。

与 2022 年英国的经历类似,外汇市场如今可能正反映出日本的风险溢价——在已有的巨额债务基础上再次推出刺激政策,市场担忧日本政府最终可能会施压日本央行不再进一步收紧政策。

无论原因何在,日本债券投资者的行为表明,他们是跨境资金流动的主要推动因素,这或许是汇率变动的重要原因。

外国投资者持有近三分之一的英国国债,其中日本投资者占比接近三分之一。仅 10 月一个月,日本基金就买入了四年多来最大规模的英国主权债券。

目前英国 30 年期国债收益率仍比日本国内高近两个百分点,2 年期国债收益率高 270 个基点,这意味着在英国推出紧缩预算、市场加大对英国央行降息押注之前,日本投资者就已开始买入。

当月日本政治动荡期间,投资者撤离国内债券市场,也是同样重要的推动因素。

归根结底,是投资流动——而非单纯的利率方向——在外汇市场中占据了主导地位。

本文观点来自路透社专栏作家 Mike Dolan。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

本周,七国集团 (G7) 中两家央行罕见地在利率问题上采取反向操作,做空英镑兑日元汇率似乎是一笔稳赚不赔的赌注。

然而,英镑兑日元汇率今年以来一直忽略了英日利差收窄的趋势。如今,外汇市场更关注财政政策风险和债券流动,而非单纯的利差。

自去年年中以来,日本央行与英国央行的主要政策利率差值已收窄 165 个基点。

本周这一差值收窄幅度可能突破 200 个基点——市场普遍预期英国央行周四将再降息 25 个基点至 3.75%,而日本央行将于次日再加息 25 个基点至 0.75%。

债券市场也呈现类似态势。自 2023 年年中以来,英国国债与日本国债的 2 年期收益率差值已减半,且仍在下降,目前回到了 2022 年英国灾难性预算案之前的水平。然而同期英镑兑日元汇率上涨了 14%。

「实际」 收益率差值也呈现相同趋势。今年早些时候,经通胀调整后的 5 年期收益率差值一度向有利于英镑的方向扩大,但此后已收窄约 60 个基点。而在今年债券波动最剧烈的长期品种中,两国 30 年期收益率差值自 1 月以来已大幅收窄 120 个基点。

然而,在过去 18 个月里,英镑兑日元汇率累计上涨逾 1%,自年中以来则反弹约 5%,触及 17 年来最强水平。

这一汇率变动在很大程度上源于日元的普遍走弱——这一趋势已有充分记录,且在日本引发政治争议,因其被视为刻意推动通胀的手段。

日元自新冠疫情以来大幅贬值:日元实际有效汇率指数下跌 30%,跌至 55 年多来的最低水平,日元兑美元汇率一度接近上世纪 80 年代的水平。

而自 2020 年以来,英镑实际有效汇率指数上涨了 10%,今年再涨 1%。因此,这不仅仅是日元单方面的故事,英镑本身也在走强。

日本投资者对英国国债的青睐

表面上看,宏观数据也未能提供明确答案。

经合组织 (OECD) 最新预测显示,今年英国和日本的实际国内生产总值 (GDP) 增长大致持平,未来两年英国增速仅略快,预计到 2027 年,两国通胀率都将收敛至 2.1%。

因此,若利差无法充分解释外汇市场的走势,那么财政政策的不同路径便在其中发挥了重要作用。

尽管上月英国预算案引发诸多政治争议,但英国财政政策正在收紧,而日本新任首相高市早苗 (Sanae Takaichi) 则明确启动了又一轮政府支出热潮。

这些截然不同的预算举措,在一定程度上解释了为何两家央行本周会采取反向操作。

与 2022 年英国的经历类似,外汇市场如今可能正反映出日本的风险溢价——在已有的巨额债务基础上再次推出刺激政策,市场担忧日本政府最终可能会施压日本央行不再进一步收紧政策。

无论原因何在,日本债券投资者的行为表明,他们是跨境资金流动的主要推动因素,这或许是汇率变动的重要原因。

外国投资者持有近三分之一的英国国债,其中日本投资者占比接近三分之一。仅 10 月一个月,日本基金就买入了四年多来最大规模的英国主权债券。

目前英国 30 年期国债收益率仍比日本国内高近两个百分点,2 年期国债收益率高 270 个基点,这意味着在英国推出紧缩预算、市场加大对英国央行降息押注之前,日本投资者就已开始买入。

当月日本政治动荡期间,投资者撤离国内债券市场,也是同样重要的推动因素。

归根结底,是投资流动——而非单纯的利率方向——在外汇市场中占据了主导地位。

本文观点来自路透社专栏作家 Mike Dolan。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

本周,七国集团 (G7) 中两家央行罕见地在利率问题上采取反向操作,做空英镑兑日元汇率似乎是一笔稳赚不赔的赌注。

然而,英镑兑日元汇率今年以来一直忽略了英日利差收窄的趋势。如今,外汇市场更关注财政政策风险和债券流动,而非单纯的利差。

自去年年中以来,日本央行与英国央行的主要政策利率差值已收窄 165 个基点。

本周这一差值收窄幅度可能突破 200 个基点——市场普遍预期英国央行周四将再降息 25 个基点至 3.75%,而日本央行将于次日再加息 25 个基点至 0.75%。

债券市场也呈现类似态势。自 2023 年年中以来,英国国债与日本国债的 2 年期收益率差值已减半,且仍在下降,目前回到了 2022 年英国灾难性预算案之前的水平。然而同期英镑兑日元汇率上涨了 14%。

「实际」 收益率差值也呈现相同趋势。今年早些时候,经通胀调整后的 5 年期收益率差值一度向有利于英镑的方向扩大,但此后已收窄约 60 个基点。而在今年债券波动最剧烈的长期品种中,两国 30 年期收益率差值自 1 月以来已大幅收窄 120 个基点。

然而,在过去 18 个月里,英镑兑日元汇率累计上涨逾 1%,自年中以来则反弹约 5%,触及 17 年来最强水平。

这一汇率变动在很大程度上源于日元的普遍走弱——这一趋势已有充分记录,且在日本引发政治争议,因其被视为刻意推动通胀的手段。

日元自新冠疫情以来大幅贬值:日元实际有效汇率指数下跌 30%,跌至 55 年多来的最低水平,日元兑美元汇率一度接近上世纪 80 年代的水平。

而自 2020 年以来,英镑实际有效汇率指数上涨了 10%,今年再涨 1%。因此,这不仅仅是日元单方面的故事,英镑本身也在走强。

日本投资者对英国国债的青睐

表面上看,宏观数据也未能提供明确答案。

经合组织 (OECD) 最新预测显示,今年英国和日本的实际国内生产总值 (GDP) 增长大致持平,未来两年英国增速仅略快,预计到 2027 年,两国通胀率都将收敛至 2.1%。

因此,若利差无法充分解释外汇市场的走势,那么财政政策的不同路径便在其中发挥了重要作用。

尽管上月英国预算案引发诸多政治争议,但英国财政政策正在收紧,而日本新任首相高市早苗 (Sanae Takaichi) 则明确启动了又一轮政府支出热潮。

这些截然不同的预算举措,在一定程度上解释了为何两家央行本周会采取反向操作。

与 2022 年英国的经历类似,外汇市场如今可能正反映出日本的风险溢价——在已有的巨额债务基础上再次推出刺激政策,市场担忧日本政府最终可能会施压日本央行不再进一步收紧政策。

无论原因何在,日本债券投资者的行为表明,他们是跨境资金流动的主要推动因素,这或许是汇率变动的重要原因。

外国投资者持有近三分之一的英国国债,其中日本投资者占比接近三分之一。仅 10 月一个月,日本基金就买入了四年多来最大规模的英国主权债券。

目前英国 30 年期国债收益率仍比日本国内高近两个百分点,2 年期国债收益率高 270 个基点,这意味着在英国推出紧缩预算、市场加大对英国央行降息押注之前,日本投资者就已开始买入。

当月日本政治动荡期间,投资者撤离国内债券市场,也是同样重要的推动因素。

归根结底,是投资流动——而非单纯的利率方向——在外汇市场中占据了主导地位。

本文观点来自路透社专栏作家 Mike Dolan。