【文章来源:天天财富】

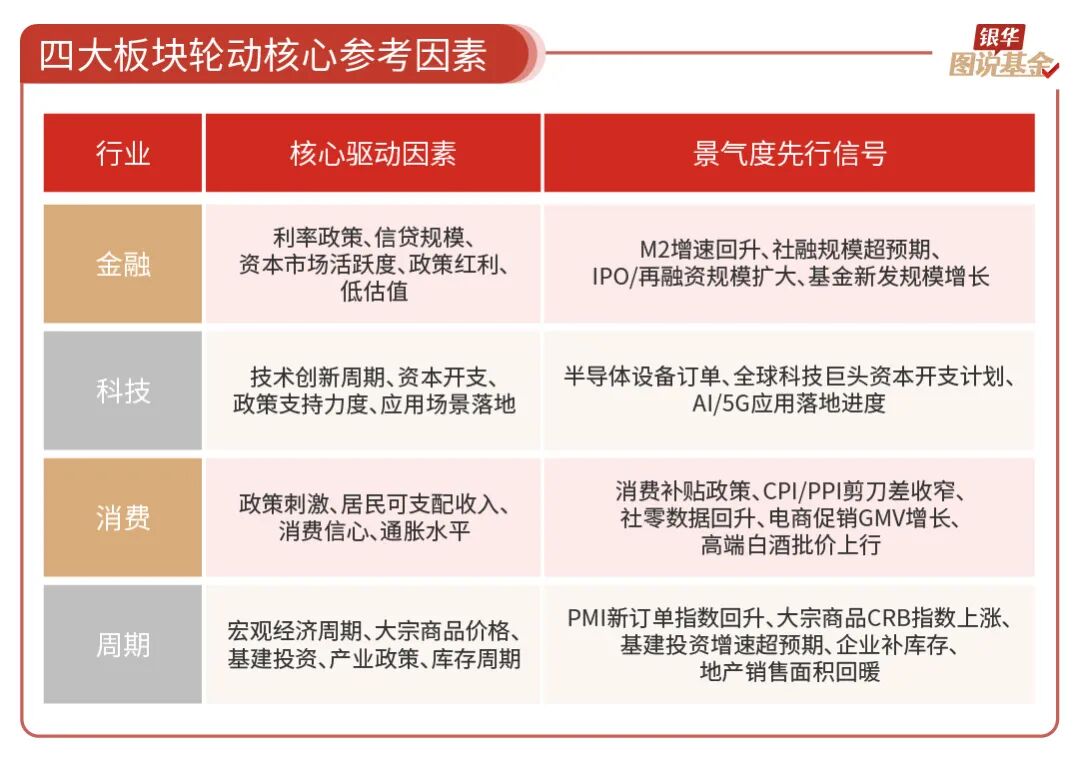

1、一般来说,专业机构习惯把行业板块划分为四大类别:金融、科技、消费、周期。当经济环境、政策或产业趋势变化时,资金会从景气度下滑的行业流向盈利确定性更高的领域,形成资产轮动的接力效应。

2、四大板块在不同时期呈现出不同的演变情形,虽然行业轮动不会完全准确地按照过往规律演变,但了解重要影响因素,可以一定程度帮助我们把握宏观趋势,力争提高胜率。

3、行业之间具有相似的盈利驱动内核,如果能够把握每个阶段的行业风格,收益率将会相当可观。不过行业轮动并非固定时长,短则数月,长则数年,平均为 3-5 年。

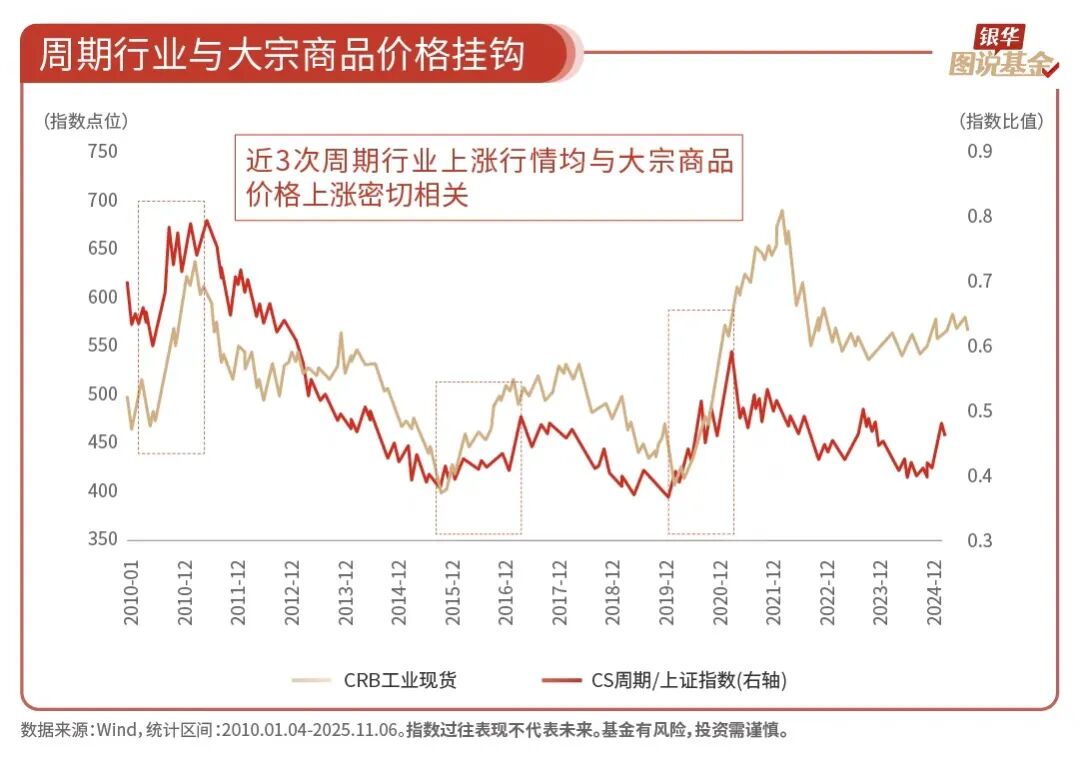

4、周期行业的整体行情基本取决于大宗商品价格走势,价格上涨直接提升企业收入和利润,改善市场预期,从而驱动板块行情走强。

5、部分周期行业与相关经济指标高度相关,钢铁,建材与国内经济及地产周期挂钩,常作为经济 「晴雨表」。

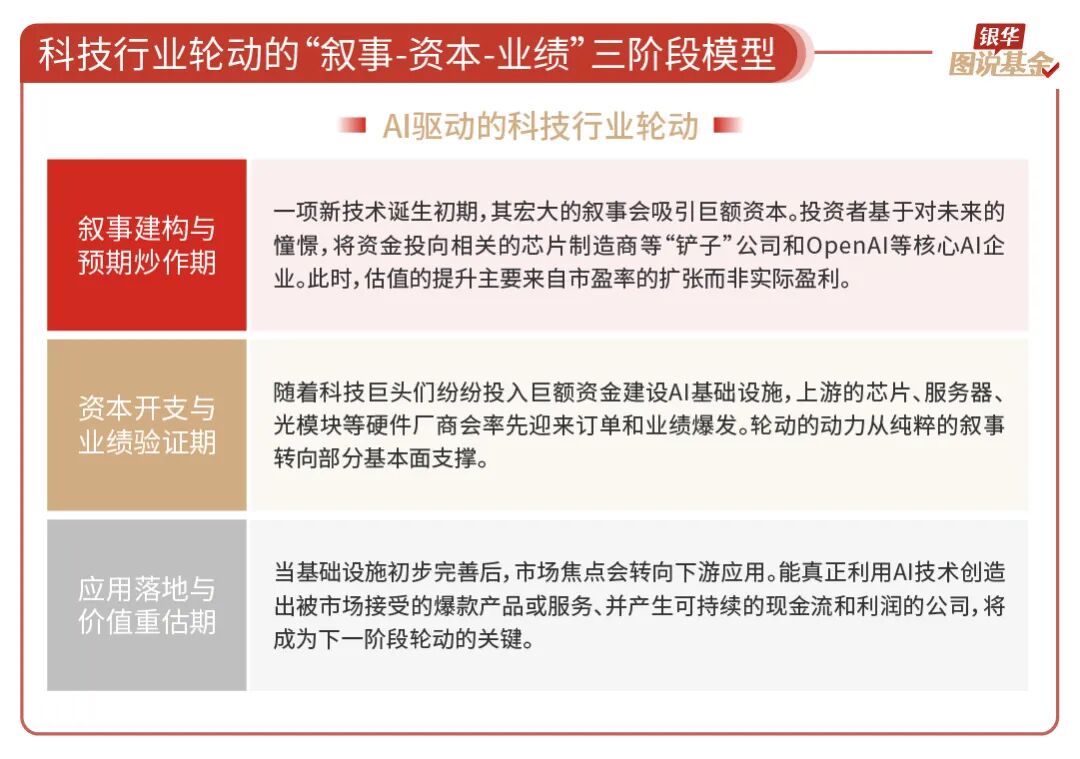

6、科技行业的轮动,本质上是由颠覆性技术的出现和其商业化进程驱动的。当一项新技术展现出变革潜力时,资本市场会经历一个典型的 「叙事-资本-业绩」 的传导周期。

7、电子半导体是科技行业 「叙事-资本-业绩」 传导周期中最典型的代表。在移动互联网、AI、云计算、新能源等历史上科技成长的大行情中,均有电子半导体的身影。

8、每段科技成长的大行情中,相应板块均有核心主线逻辑驱动,多数相关的核心指标表现为销量、出货量、装机量的 「量」 增特点。

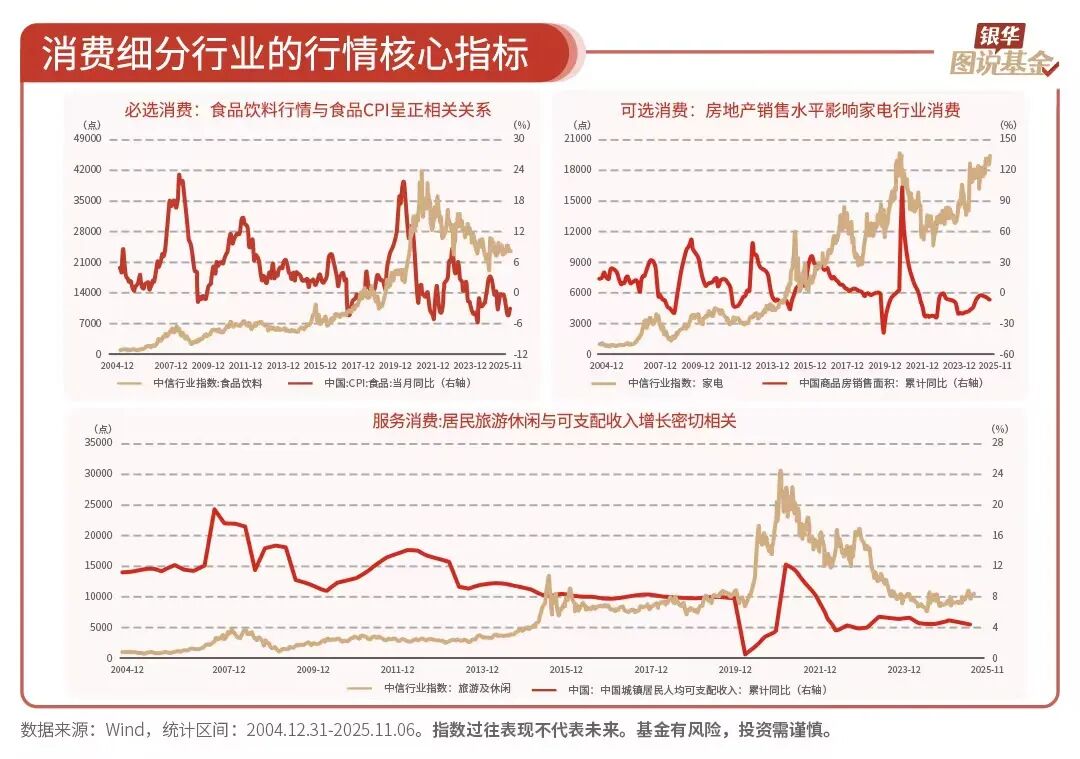

9、消费行业的整体行情取决于居民收入和消费需求情况。在经济发展较好、收入稳步增长时,居民消费意愿较强,带动消费行业快速发展;反之,消费行业则显著萎靡。

10、消费行业内部也存在着显著的轮动梯队,不同子行业在经济周期不同阶段表现分化。整体表现为:传统消费与新兴消费交织、必选消费与可选消费周期错位的轮动特征。

11、不同细分消费行业的行情核心指标各有不同,必选消费看 CPI 与销量,可选消费看地产销售与政策,服务消费关注居民收入水平与闲暇时间。

12、金融行业的超额行情往往在政策宽松与改革环境下开启,需密切关注货币政策。此外,经济复苏带来的信贷需求回暖,也有利于推动金融板块超额行情。

13、金融行业是一个兼具进攻性和防御性的行业。金融行业在高社融增速环境下可能获得超额收益;在市场大跌期间,凭借估值低、业绩增速相对稳定,也可能相对抗跌,力争获得超额收益。

14、除行业自身因素外,行业轮动也有一些共性规律。市场的 「比价效应」 与 「均值回归」 逻辑,往往会形成估值差驱动的行业补涨轮动机会。

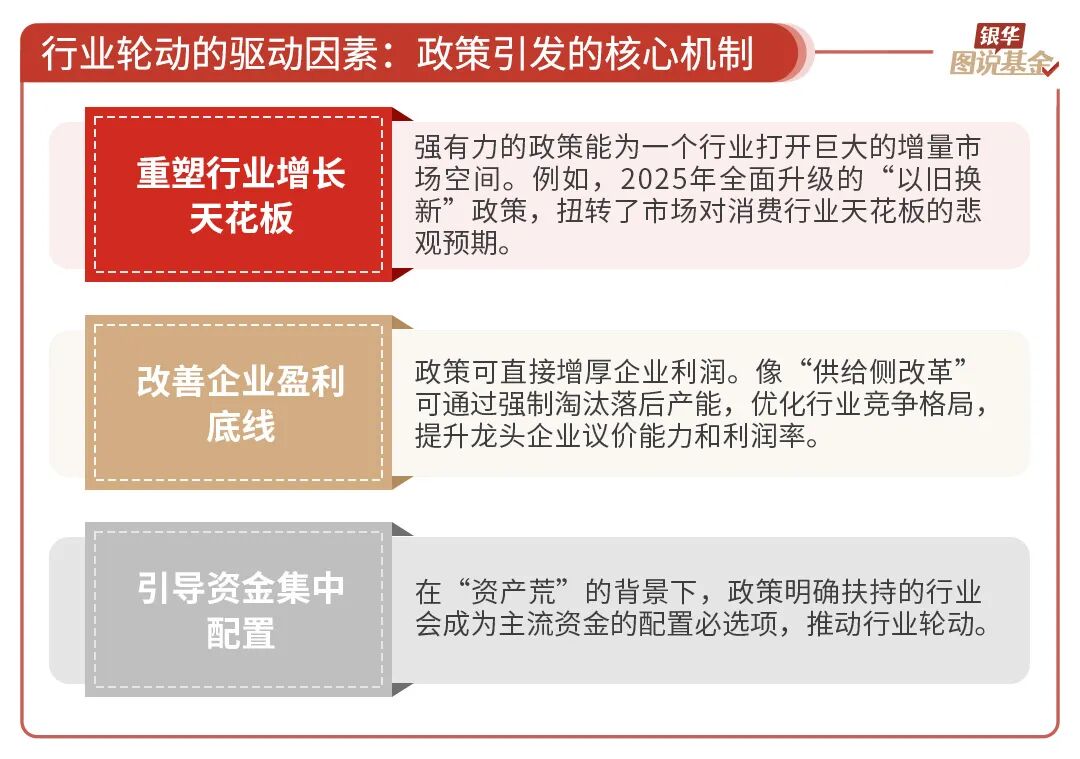

15、宏观政策通过调节资金成本与市场预期,直接影响不同行业的景气度,是驱动行业轮动的关键外生变量。当国家出台重大产业或区域政策时,相关行业会获得额外发展动力。

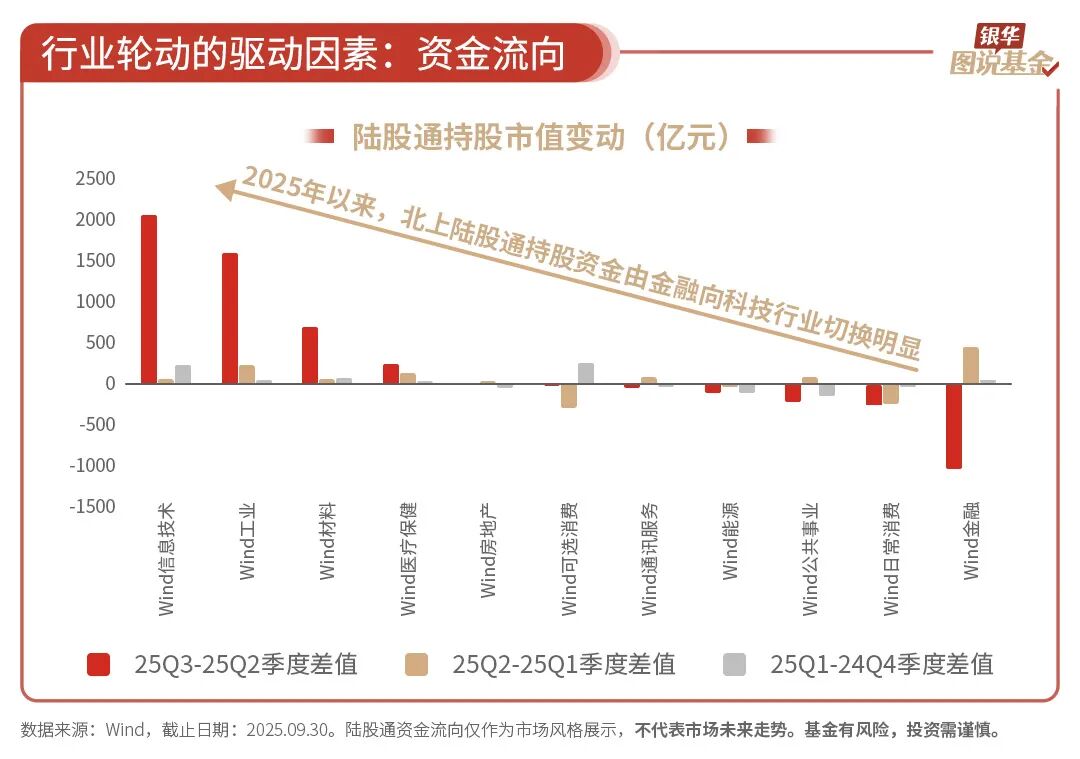

16、资金流向与板块轮动犹如一对形影不离的伙伴,相互影响。资金是推动股价上涨的直接动力,北向资金等 「聪明钱」 的动向是重要观测指标,其流入流出与行业轮动密切相关。

17、市场环境不断变化,历史规律不会简单重演,投资者应结合当时市场环境灵活应用行业规律,同时注意投资不同行业时需注意的风险事项。

(文章来源:银华基金)

(原标题:17 张图,洞察行业轮动关键因素)

(责任编辑:66)

【文章来源:天天财富】

1、一般来说,专业机构习惯把行业板块划分为四大类别:金融、科技、消费、周期。当经济环境、政策或产业趋势变化时,资金会从景气度下滑的行业流向盈利确定性更高的领域,形成资产轮动的接力效应。

2、四大板块在不同时期呈现出不同的演变情形,虽然行业轮动不会完全准确地按照过往规律演变,但了解重要影响因素,可以一定程度帮助我们把握宏观趋势,力争提高胜率。

3、行业之间具有相似的盈利驱动内核,如果能够把握每个阶段的行业风格,收益率将会相当可观。不过行业轮动并非固定时长,短则数月,长则数年,平均为 3-5 年。

4、周期行业的整体行情基本取决于大宗商品价格走势,价格上涨直接提升企业收入和利润,改善市场预期,从而驱动板块行情走强。

5、部分周期行业与相关经济指标高度相关,钢铁,建材与国内经济及地产周期挂钩,常作为经济 「晴雨表」。

6、科技行业的轮动,本质上是由颠覆性技术的出现和其商业化进程驱动的。当一项新技术展现出变革潜力时,资本市场会经历一个典型的 「叙事-资本-业绩」 的传导周期。

7、电子半导体是科技行业 「叙事-资本-业绩」 传导周期中最典型的代表。在移动互联网、AI、云计算、新能源等历史上科技成长的大行情中,均有电子半导体的身影。

8、每段科技成长的大行情中,相应板块均有核心主线逻辑驱动,多数相关的核心指标表现为销量、出货量、装机量的 「量」 增特点。

9、消费行业的整体行情取决于居民收入和消费需求情况。在经济发展较好、收入稳步增长时,居民消费意愿较强,带动消费行业快速发展;反之,消费行业则显著萎靡。

10、消费行业内部也存在着显著的轮动梯队,不同子行业在经济周期不同阶段表现分化。整体表现为:传统消费与新兴消费交织、必选消费与可选消费周期错位的轮动特征。

11、不同细分消费行业的行情核心指标各有不同,必选消费看 CPI 与销量,可选消费看地产销售与政策,服务消费关注居民收入水平与闲暇时间。

12、金融行业的超额行情往往在政策宽松与改革环境下开启,需密切关注货币政策。此外,经济复苏带来的信贷需求回暖,也有利于推动金融板块超额行情。

13、金融行业是一个兼具进攻性和防御性的行业。金融行业在高社融增速环境下可能获得超额收益;在市场大跌期间,凭借估值低、业绩增速相对稳定,也可能相对抗跌,力争获得超额收益。

14、除行业自身因素外,行业轮动也有一些共性规律。市场的 「比价效应」 与 「均值回归」 逻辑,往往会形成估值差驱动的行业补涨轮动机会。

15、宏观政策通过调节资金成本与市场预期,直接影响不同行业的景气度,是驱动行业轮动的关键外生变量。当国家出台重大产业或区域政策时,相关行业会获得额外发展动力。

16、资金流向与板块轮动犹如一对形影不离的伙伴,相互影响。资金是推动股价上涨的直接动力,北向资金等 「聪明钱」 的动向是重要观测指标,其流入流出与行业轮动密切相关。

17、市场环境不断变化,历史规律不会简单重演,投资者应结合当时市场环境灵活应用行业规律,同时注意投资不同行业时需注意的风险事项。

(文章来源:银华基金)

(原标题:17 张图,洞察行业轮动关键因素)

(责任编辑:66)

【文章来源:天天财富】

1、一般来说,专业机构习惯把行业板块划分为四大类别:金融、科技、消费、周期。当经济环境、政策或产业趋势变化时,资金会从景气度下滑的行业流向盈利确定性更高的领域,形成资产轮动的接力效应。

2、四大板块在不同时期呈现出不同的演变情形,虽然行业轮动不会完全准确地按照过往规律演变,但了解重要影响因素,可以一定程度帮助我们把握宏观趋势,力争提高胜率。

3、行业之间具有相似的盈利驱动内核,如果能够把握每个阶段的行业风格,收益率将会相当可观。不过行业轮动并非固定时长,短则数月,长则数年,平均为 3-5 年。

4、周期行业的整体行情基本取决于大宗商品价格走势,价格上涨直接提升企业收入和利润,改善市场预期,从而驱动板块行情走强。

5、部分周期行业与相关经济指标高度相关,钢铁,建材与国内经济及地产周期挂钩,常作为经济 「晴雨表」。

6、科技行业的轮动,本质上是由颠覆性技术的出现和其商业化进程驱动的。当一项新技术展现出变革潜力时,资本市场会经历一个典型的 「叙事-资本-业绩」 的传导周期。

7、电子半导体是科技行业 「叙事-资本-业绩」 传导周期中最典型的代表。在移动互联网、AI、云计算、新能源等历史上科技成长的大行情中,均有电子半导体的身影。

8、每段科技成长的大行情中,相应板块均有核心主线逻辑驱动,多数相关的核心指标表现为销量、出货量、装机量的 「量」 增特点。

9、消费行业的整体行情取决于居民收入和消费需求情况。在经济发展较好、收入稳步增长时,居民消费意愿较强,带动消费行业快速发展;反之,消费行业则显著萎靡。

10、消费行业内部也存在着显著的轮动梯队,不同子行业在经济周期不同阶段表现分化。整体表现为:传统消费与新兴消费交织、必选消费与可选消费周期错位的轮动特征。

11、不同细分消费行业的行情核心指标各有不同,必选消费看 CPI 与销量,可选消费看地产销售与政策,服务消费关注居民收入水平与闲暇时间。

12、金融行业的超额行情往往在政策宽松与改革环境下开启,需密切关注货币政策。此外,经济复苏带来的信贷需求回暖,也有利于推动金融板块超额行情。

13、金融行业是一个兼具进攻性和防御性的行业。金融行业在高社融增速环境下可能获得超额收益;在市场大跌期间,凭借估值低、业绩增速相对稳定,也可能相对抗跌,力争获得超额收益。

14、除行业自身因素外,行业轮动也有一些共性规律。市场的 「比价效应」 与 「均值回归」 逻辑,往往会形成估值差驱动的行业补涨轮动机会。

15、宏观政策通过调节资金成本与市场预期,直接影响不同行业的景气度,是驱动行业轮动的关键外生变量。当国家出台重大产业或区域政策时,相关行业会获得额外发展动力。

16、资金流向与板块轮动犹如一对形影不离的伙伴,相互影响。资金是推动股价上涨的直接动力,北向资金等 「聪明钱」 的动向是重要观测指标,其流入流出与行业轮动密切相关。

17、市场环境不断变化,历史规律不会简单重演,投资者应结合当时市场环境灵活应用行业规律,同时注意投资不同行业时需注意的风险事项。

(文章来源:银华基金)

(原标题:17 张图,洞察行业轮动关键因素)

(责任编辑:66)

【文章来源:天天财富】

1、一般来说,专业机构习惯把行业板块划分为四大类别:金融、科技、消费、周期。当经济环境、政策或产业趋势变化时,资金会从景气度下滑的行业流向盈利确定性更高的领域,形成资产轮动的接力效应。

2、四大板块在不同时期呈现出不同的演变情形,虽然行业轮动不会完全准确地按照过往规律演变,但了解重要影响因素,可以一定程度帮助我们把握宏观趋势,力争提高胜率。

3、行业之间具有相似的盈利驱动内核,如果能够把握每个阶段的行业风格,收益率将会相当可观。不过行业轮动并非固定时长,短则数月,长则数年,平均为 3-5 年。

4、周期行业的整体行情基本取决于大宗商品价格走势,价格上涨直接提升企业收入和利润,改善市场预期,从而驱动板块行情走强。

5、部分周期行业与相关经济指标高度相关,钢铁,建材与国内经济及地产周期挂钩,常作为经济 「晴雨表」。

6、科技行业的轮动,本质上是由颠覆性技术的出现和其商业化进程驱动的。当一项新技术展现出变革潜力时,资本市场会经历一个典型的 「叙事-资本-业绩」 的传导周期。

7、电子半导体是科技行业 「叙事-资本-业绩」 传导周期中最典型的代表。在移动互联网、AI、云计算、新能源等历史上科技成长的大行情中,均有电子半导体的身影。

8、每段科技成长的大行情中,相应板块均有核心主线逻辑驱动,多数相关的核心指标表现为销量、出货量、装机量的 「量」 增特点。

9、消费行业的整体行情取决于居民收入和消费需求情况。在经济发展较好、收入稳步增长时,居民消费意愿较强,带动消费行业快速发展;反之,消费行业则显著萎靡。

10、消费行业内部也存在着显著的轮动梯队,不同子行业在经济周期不同阶段表现分化。整体表现为:传统消费与新兴消费交织、必选消费与可选消费周期错位的轮动特征。

11、不同细分消费行业的行情核心指标各有不同,必选消费看 CPI 与销量,可选消费看地产销售与政策,服务消费关注居民收入水平与闲暇时间。

12、金融行业的超额行情往往在政策宽松与改革环境下开启,需密切关注货币政策。此外,经济复苏带来的信贷需求回暖,也有利于推动金融板块超额行情。

13、金融行业是一个兼具进攻性和防御性的行业。金融行业在高社融增速环境下可能获得超额收益;在市场大跌期间,凭借估值低、业绩增速相对稳定,也可能相对抗跌,力争获得超额收益。

14、除行业自身因素外,行业轮动也有一些共性规律。市场的 「比价效应」 与 「均值回归」 逻辑,往往会形成估值差驱动的行业补涨轮动机会。

15、宏观政策通过调节资金成本与市场预期,直接影响不同行业的景气度,是驱动行业轮动的关键外生变量。当国家出台重大产业或区域政策时,相关行业会获得额外发展动力。

16、资金流向与板块轮动犹如一对形影不离的伙伴,相互影响。资金是推动股价上涨的直接动力,北向资金等 「聪明钱」 的动向是重要观测指标,其流入流出与行业轮动密切相关。

17、市场环境不断变化,历史规律不会简单重演,投资者应结合当时市场环境灵活应用行业规律,同时注意投资不同行业时需注意的风险事项。

(文章来源:银华基金)

(原标题:17 张图,洞察行业轮动关键因素)

(责任编辑:66)