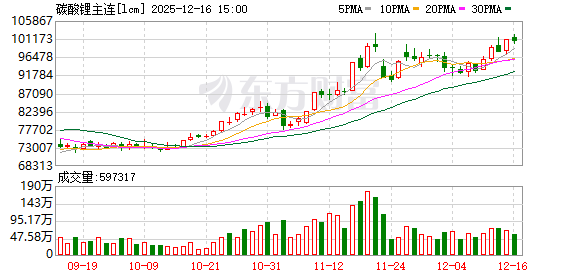

周二 (12 月 16 日) 碳酸锂期货主力合约连续第二个交易日站上 10 万元/吨的大关,此前 12 月 15 日碳酸锂期货主力合约收盘价上破 10 万元/吨,创下 2024 年 6 月份以来新高。

有分析认为,当前碳酸锂期货价格较年内低点已经上涨超 70%。随着 11 月份电池销量数据的出炉,市场对于碳酸锂的需求预期已经大幅扭转。

碳酸锂期货大幅上涨的背后,是现货价格大幅提价。根据长江有色网的资讯显示,12 月 15 日,国内电池级碳酸锂 (99.5%) 报价区间升至 94,000-97,800 元/吨,工业级碳酸锂 (99.2%) 报价区间达 92,900-94,900 元/吨,两者均价较前一日分别上涨 500 元/吨至 95,900 元/吨、93,900 元/吨,单日涨幅达 5.26% 和 5.56%。

11 月份中国新能源动力电池出口双位数高速增长,也成为市场预期改善的重要动因。据中国汽车动力电池产业创新联盟发布的数据,今年 11 月,我国动力和其他电池合计出口 32.2GWh,环比增长 14.1%,同比增长 46.5%。合计出口占当月销量 17.9%。其中,动力电池出口量为 21.2GWh,占总出口量 66.0%,环比增长 9.4%,同比增长 70.2%; 其他电池出口量为 10.9GWh,占总出口量 34.0%,环比增长 24.4%,同比增长 15.3%。

今年 1-11 月,我国动力和其他电池累计出口达 260.3GWh,累计同比增长 44.2%。合计累计出口占前 11 月累计销量 18.4%。其中,动力电池累计出口为 169.8GWh,占总出口量 65.2%,累计同比增长 40.6%; 其他电池累计出口量为 90.5GWh,占总出口量 34.8%,累计同比增长 51.4%。

自 12 月上旬开始,国内头部磷酸铁锂生产厂商已开始向客户发出明确的涨价通知。据了解,一家主要厂商已明确 2026 年起全系列磷酸铁锂产品加工费将统一上调。也有企业仍在与客户进行紧锣密鼓地谈判,但也表示 「涨价已成为大势所趋」,甚至部分企业表示,涨价趋势预计将持续至明年第四季度。

杠杆资金:近 300 亿抢筹这些票

东方财富Choice 数据显示,自今年 8 月以来,杠杆资金净买入一批锂矿概念股,融资净买额前 20 个股合计近 300 亿元。

具体来看,其中宁德时代净融资买入超 138 亿元,排名第一;紫金矿业融资净买入超 36 亿元,排名第二。

亿纬锂能、华友钴业、东阳光、中矿资源、赣锋锂业、藏格矿业、盐湖股份、欣旺达等个股融资净买额在 25 亿元至 6 亿元之间不等。

机构观点:后续关注供需两端变化

混沌天成期货 12 月 16 日观点认为,基本面来看枧下窝锂矿复产预期不断落空,预计短期碳酸锂供需维持缺口,去库趋势持续。需求端储能需求预期维持。因此碳酸锂短缺去库,中长期储能需求带动碳酸锂供需格局反转的预期延续。价格维持偏强震荡。同时另一方面,终端新能源需求预期放缓,动力电池需求增速不及预期的风险在上升。后续关注供应端变化,以及储能与动力电车需求增长持续性。

工银瑞信基金相关研报认为,2025 年锂电需求超预期,头部企业订单持续火爆,供需格局改善带来产业链盈利预期提升。2026 年,全球储能景气度高增,成为锂电需求增长的最大来源,叠加国内外新能源汽车渗透率有望进一步提升、固态电池产业催化,板块高景气度有望延续。

中信期货认为,全球及中国锂市场供需紧平衡,供需双增预期下价格中枢预期上移、波动加剧。在中性情景下,2026 年全球锂资源供需预计小幅盈余 11 万吨 LCE,过剩率约 5.2%;中国市场预计过剩 7.4 万吨。若储能需求实现乐观增长,全球盈余将收窄至 6 万吨。整体供需仍处紧平衡区间,在储能高景气与供应集中释放背景下,碳酸锂价格可能面临加剧波动;运行中枢 8-12 万,全年整体呈现 V 字形走势。

(东方财富研究中心)

文章转载自 东方财富