大消费板块 12 月 16 日早盘表现强势,其中商业百货方向领涨,永辉超市、百大集团(4 连板)、欧亚集团、中央商场、广百股份(2 连板)、红旗连锁(2 连板)、利群股份纷纷涨停。食品饮料、美容护理、旅游酒店等板块也涨幅靠前,皇氏集团、黑芝麻等也录得涨停。

「扩大内需」 地位凸显

消息面上,据人民日报报道,《求是》 杂志 12 月 16 日出版的第 24 期杂志将发表一篇署名文章 《扩大内需是战略之举》。文章指出,扩大内需既关系经济稳定,也关系经济安全,不是权宜之计,而是战略之举。实施扩大内需战略,是保持我国经济长期持续健康发展的需要,也是满足人民日益增长的美好生活的需要。要加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。

国家发改委也在 《求是》 杂志发表文章 《坚定实施扩大内需战略》 中指出,着力释放居民消费潜力。一方面,大力提升居民消费意愿。深入实施提振消费专项行动。加力稳定大宗消费,实施好消费品以旧换新政策;另一方面,切实增强居民消费能力。强化就业优先政策,多渠道稳定和扩大就业,优化创业促进就业政策环境,支持重点群体就业。实施城乡居民增收计划,提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重,努力实现居民收入和经济增长同步、劳动报酬提高和劳动生产率提高同步。

此外,据上海证券报报道,此前召开的中央经济工作会议上,把 「坚持内需主导,建设强大国内市场」 作为明年首要任务,并提出 「深入实施提振消费专项行动,制定实施城乡居民增收计划」。

消费股估值处较低位置

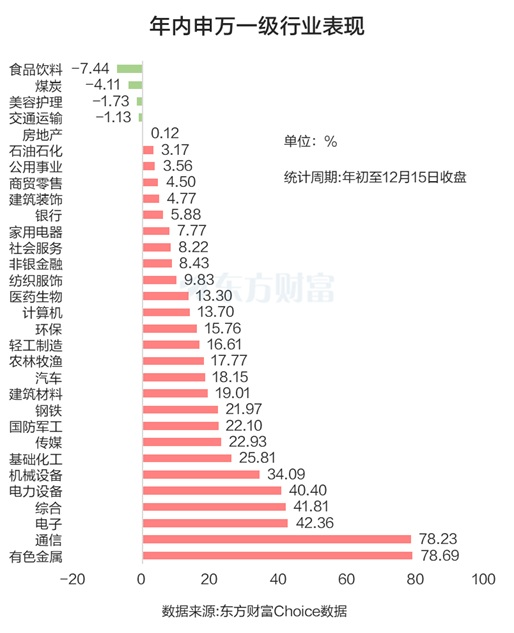

除了政策利好带动板块走强外,消费股自身也存在诸多利好因素。比如消费股多数经历较长时间的回调,本身存在技术性反弹的需求。拿年内来说,东方财富Choice 数据显示,截至 12 月 15 日收盘 (以下同),食品饮料是申万一级行业跌幅最大行业,累计下跌 7.44%。美容护理也是累计下跌,跌幅为 1.72%。商贸零售虽然累计上涨 4.5%,但在涨幅排名中十分靠后。

还有就是不少消费股龙头的业绩依然坚挺。比如贵州茅台前三季度实现归母净利润 646.27 亿元,同比增长 6.25%。再比如美的集团前三季度净利润 378.83 亿元,同比增长 19.51%。海尔智家前三季净利润 173.73 亿元,同比增长 14.68%。山西汾酒、海天味业、金龙鱼、东鹏饮料等行业龙头公司,业绩也均录得正增长。而五粮液、格力电器、泸州老窖、伊利股份等公司,虽然前三季度业绩同比下滑,但所获得的净利润仍处于 A 股前列。

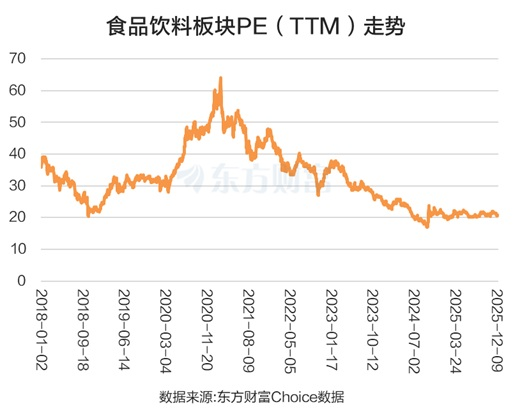

再从估值角度来看,以食品饮料板块为例,该指数的最新市盈率 (TTM,剔除负值) 为 20.8 倍,市盈率百分位为 13.04%。而 2021 年 2 月 10 日当天,该板块的市盈率高达 64.12 倍。

股票大跌+业绩高增长个股

从个股角度而言,不少个股具备 「黄金坑」 的特征。本文以家用电器、食品饮料、纺织服饰、轻工制造、商贸零售、社会服务、美容护理这 7 个消费属性较强的行业为样本,筛选出其中前三季度归母净利润过亿且增长超 10%,股价年内下跌的个股,如下图所示:

比如海天味业,该股年内累计下跌超 18%,而该股前三季度的归母净利润为 53.22 亿元,同比增长 10.54%。TCL 智家年内跌超 16%,该股前三季度利润为 9.77 亿元,同比增长 18.45%。祥源文旅、学大教育、小熊电器、孩子王等个股,也均是业绩表现较好但年内股价下跌的个股。

商务部、中国人民银行、金融监管总局在近日发布 《关于加强商务和金融协同更大力度提振消费的通知》。其中提到扩大县域消费,配合 「新大集、新服务、新消费」 县域商业消费季等活动提供信贷支持。升级农村消费,促进农特产品销售,向农产品产销大会等服务乡村振兴相关展会平台提供特色金融服务。这是提振消费相关措施中首次提到扩大县域消费、升级农村消费。

中邮证券分析师赵洋表示,今年中央经济工作会议将 「坚持内需主导,建设强大国内市场」 确定为 2026 年中国经济工作八项重点任务之首,并提出了 「深入实施提振消费专项行动,制定实施城乡居民增收计划」 等措施。预计后续将有更多提振消费的政策出台,有利于增强投资者对相关消费板块的投资信心。

银河证券则表示,12 月上旬食品饮料指数有所回调,我们判断主要原因为月度动销数据环比略有放缓,主要系中秋错期导致节奏略有波动。板块内部来看,11 月调整较多的啤酒、调味发酵品、软饮料跌幅较窄。展望 2026 年,我们仍然维持此前判断,新消费仍具持续性但内部将会轮动,而传统消费有望迎来底部改善。

(东方财富研究中心)

文章转载自东方财富