【文章来源:天天财富】

近来每次打开行情软件,你的目光是否总会被海外市场牵动?

进入 12 月,海外市场的确就像被按下了波动加速键。

上周,美联储刚如期降息 25 个基点,但市场的注意力,又很快被另一件大事吸引——日本央行即将到来的加息。

它被许多人称为,当下最值得警惕的灰犀牛。

灰犀牛与黑天鹅不同,黑天鹅突如其来,无从预判;而灰犀牛,则是你分明看见它就在远处,知道它大概率会冲过来,却依然难以精确估量其冲击力的存在。

去年八月,日本央行转向的风声,就曾让日经指数单日重挫、全球风险资产动荡。

如今,面对美联储降息与日本央行加息的 「决策分岔路」:

市场在担忧什么?历史的剧本会重演吗?作为投资者,我们又该如何自处?

01 市场的担忧从何而来?

理解那个运转多年的 「金融游戏」

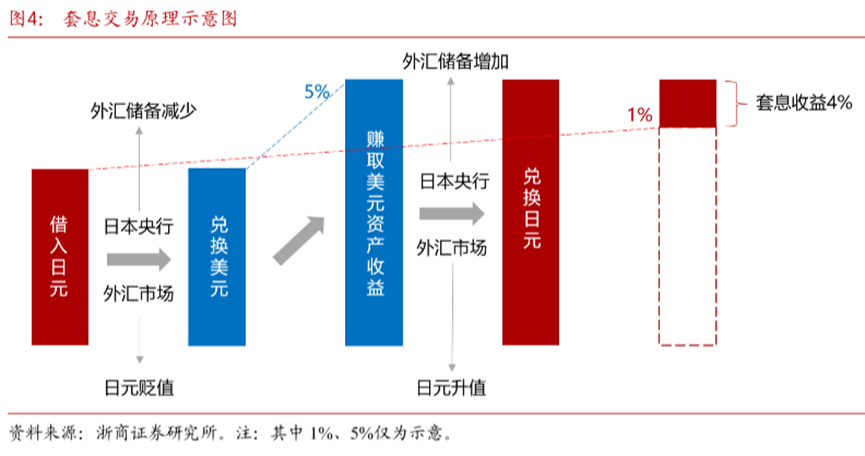

要理解市场的担忧,我们需要先走进一个运转了许久的金融游戏——套息交易。

这不是什么高深的理论,本质上就是 「借便宜钱套利」,而日本,就是其中最大的 「资金批发商」。

在失落的三十年里,日本央行为了重振经济,长期把利率压在近乎零的水平,甚至一度推行负利率。国内的钱没处去,催生了一群擅长海外投资的 「渡边太太」。

而国际资本则更精明地利用了这一点,它们以极低的成本借入日元,兑换成美元等利率更高的货币,投向美股、美债或者新兴市场,既赚利息差,又赚日元贬值的收益,这就是所谓的套息交易 (Carry Trade)。

这个游戏的齿轮能顺畅转动,依赖于两个核心支点:日本极低的借款成本,以及海外足够高的资产收益。而现在,这两个支点,又进一步松动了。

市场普遍预期,日本央行将在 12 月 18-19 日,将政策利率从 0.50% 上调至 0.75%,加息 25 个基点。

这并非要与美联储反其道而行之,实在是迫于无奈。日元贬值得太厉害,输入性通胀压力抬升,国内物价疯涨,日本央行不得不通过加息来 「收水」 降温。

恰在此时,美联储的政策走向又添了变数。特朗普表示,他将根据新任美联储主席是否立即采取降息行动来评判其是否合格,「立即降息」 是硬指标。(来源:新浪财经)

一边是借日元的成本开始攀升,且利差不断收窄;另一边是日元可能因加息而升值,套利空间进一步压缩。

市场的担忧逻辑其实很简单:如果这套 「借日元、投海外」 的游戏玩不转了,那么过去多年累积的庞大头寸,是否会出现集中逆转、抛售海外资产、回流日本?

这才是那头 「灰犀牛」 真正的身影,它冲击的不是日本自身,而是全球资本流动的旧有秩序与平衡。

02 去年 8 月昨日重现?

这一次,有三点不同

去年 8 月 5 日,日经 225 单日暴跌 12.4% 的场景还历历在目,一个自然的问题是:这次,历史会简单地重演吗?

浙商证券认为,恐慌大概率不会完全复刻。因为这一次,至少有三个方面,已截然不同。

第一,是预期不再 「突袭」。

日本央行的实质性加息从 2024 年 3 月开始,至今已加息 3 次共 60bp,但为何只有去年八月那次引发了全球巨震?核心在于 「超预期」,市场毫无准备,突遭重击。

整理自 Datayes

而这一次,加息早已是房间里的大象。日本央行早早就释放了信号,行长植田和男更是明确表态会在 12 月评估加息利弊。

隔夜指数掉期数据显示,市场对 12 月加息的隐含概率已经高达 91.3%。就像打雷前先看到了漫长的闪电,心理上的冲击力,已然被时间稀释。

第二,是资金的 「姿势」 转变。

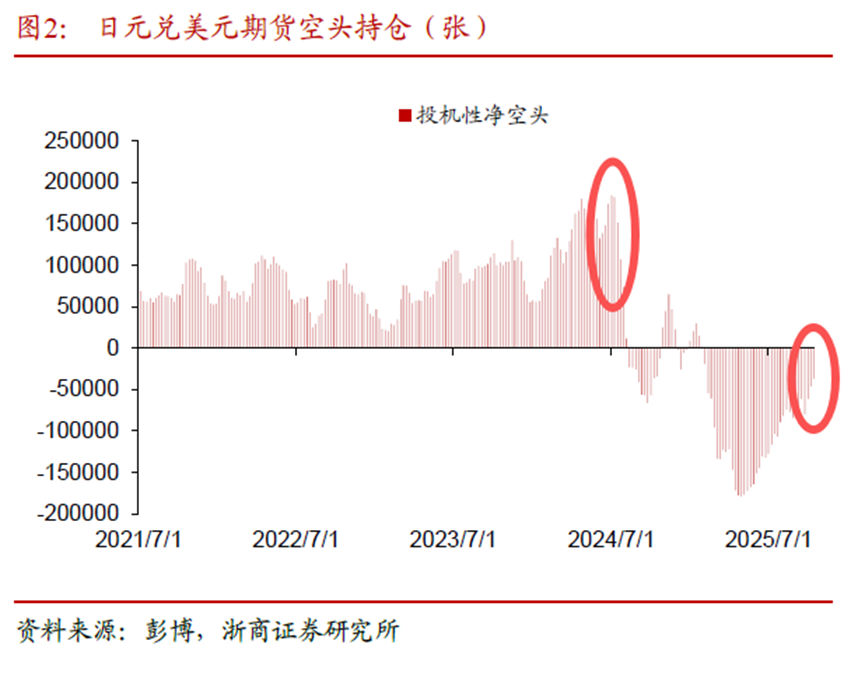

去年七月,全球资本几乎一边倒地 「做空」 日元,投机性净空头头寸达到历史高位。加息信号一来,空头大军仓皇平仓,买入日元、抛售一切,这才形成了踩踏、放大了波动。

而如今,市场头寸早已调整。截至今年 10 月 21 日,日元投机性净多头头寸已经升到 7 万张,意味着即使风向转变,也大概率不会再产生去年那般剧烈的 「多杀多」 螺旋。

第三,是宏观的 「底色」 有异。

去年此时,市场对美国经济衰退的担忧甚嚣尘上,情绪本就脆弱。而当前,尽管有波动,但 「软着陆」 依然是基准假设。

更何况,日本央行自己也懂 「稳」 的道理。当前中日局势不稳定,日本通胀虽高但薪资增速跟不上,就算要推进货币政策正常化,也会放慢节奏,不至于把自己 「加崩」。

所以,除非出现 50 个基点等超预期的激进加息,否则这次加息的 「外溢冲击」,更可能是一次可控的、需要消化而非引发灾难的调整。

风浪会有,但海啸的概率,已然降低。

参考:《日央行加息不会复制去年 8 月恐慌》,浙商证券,2025.12.6

03 投资者如何应对?

大类资产走向的理性推演

对于海外资产,短期的波动或许难以避免。

日股可能短期承压,而高度依赖 AI 叙事、估值不低的美股,对利空也会更敏感。但这并不意味着趋势的终结。

如果美国经济能平稳过渡,科技浪潮的叙事没有明显裂痕,那么市场更可能进入一种 「涨多了调、调多了涨」 的震荡格局。

我们需要接受的,或许是美股高科技股从过去几年超高回报,向一个相对常态、中低水平的回归。

对于我们更关注的 A 股与港股,核心矛盾或许依然在内部。

A 股市场素有 「以我为主」 的特性,经济的复苏强度与政策的落地效果,才是决定性的主导力量。外部波动,尤其是这种预期内的波动,更多是情绪上的扰动。例如今年 1 月日本央行加息时,对 A 股的影响就相当有限。

来源:Wind

当前市场的调整,或许是为后续的春季躁动行情蓄力,但调整周期仍需进一步观察,不用急于求成。

事实上,2025 年是五年来第一次戴维斯双击,盈利趋势的由负转正是估值定价发生变化的重要原因。当前全 A 盈利周期有回升迹象,盈利方向向上有利于权益市场维持乐观趋势。

来源:Wind,华夏基金,2025.11

而港股,虽然流动性上更易受全球影响,显得近期较弱,但另一个视角是, 在全球权益市场估值普遍不低的背景下,恒生指数不到 12 倍的市盈率的确不算高。

来源:Wind,2025.11

中国在 AI 竞争中处于全球前列,互联网大厂更是核心战队,港股的成长性理应比欧洲、日本等发达市场有明显优势,当前的估值差距还没充分反映。

当美联储降息周期进一步释放流动性时,这里或许会迎来全球资金的重新审视。短期来看,港股红利可能更值得关注,港股科技现在正处在左侧布局的阶段。

至于黄金,更应关注其背后更长期的逻辑。

由于其历来惯于 「提前抢跑」,11 月底美联储降息预期逆转升温时,已经有所表现。当下或许不该再纠结于短期事件带来的涨跌,更应关注长期趋势。

我国央行已经连续 13 个月增持黄金,背后是对全球货币体系重塑的思考。而美联储主席换届,又加剧了市场对其货币政策独立性的担忧。

美元信用体系的根基还在动摇,去美元化的趋势没有结束,康波周期也未走完,在组合中保持 5-10% 的黄金仓位,既是对冲权益风险的敞口,也是一份应对不确定时代的配置。

聊了这么多,从 「灰犀牛」 的由来,到市场的担忧,再到具体的应对,我们似乎是在试图分析一头巨兽的轨迹。

但投资中更深层的功课,或许从来不是精准预测每一头 「犀牛」 的冲撞,而是学会如何与一个充满不确定性的环境共处。

日本央行加息,是旧秩序变化中的一个音符。它提醒我们,未来,我们可能会面对更多类似的 「已知的未知」。

在这种环境下,两种品质尤为珍贵:

一是洞察,努力去理解世界正在发生什么,就像我们尝试去理解套息交易的本质,这能帮我们驱散未知带来的最大恐惧。

二是定力,这种定力,来源于清晰的资产配置 (如同杠铃策略所启示的,兼顾稳健与成长),来源于对所选资产长期逻辑的信心,更来源于我们对自己投资体系的坚守。

与其焦虑地眺望远方正在踱步的犀牛,不如低头审视一下,我们为自己构建的,是否是一个能够 「反脆弱」 的、能经风浪的财富方舟。

这或许,才是应对一切变化最根本的答案。(文章来源:华夏基金)

(原标题:日本央行加息,灰犀牛风险来袭?怎么看、怎么办?)

(责任编辑:66)

【文章来源:天天财富】

近来每次打开行情软件,你的目光是否总会被海外市场牵动?

进入 12 月,海外市场的确就像被按下了波动加速键。

上周,美联储刚如期降息 25 个基点,但市场的注意力,又很快被另一件大事吸引——日本央行即将到来的加息。

它被许多人称为,当下最值得警惕的灰犀牛。

灰犀牛与黑天鹅不同,黑天鹅突如其来,无从预判;而灰犀牛,则是你分明看见它就在远处,知道它大概率会冲过来,却依然难以精确估量其冲击力的存在。

去年八月,日本央行转向的风声,就曾让日经指数单日重挫、全球风险资产动荡。

如今,面对美联储降息与日本央行加息的 「决策分岔路」:

市场在担忧什么?历史的剧本会重演吗?作为投资者,我们又该如何自处?

01 市场的担忧从何而来?

理解那个运转多年的 「金融游戏」

要理解市场的担忧,我们需要先走进一个运转了许久的金融游戏——套息交易。

这不是什么高深的理论,本质上就是 「借便宜钱套利」,而日本,就是其中最大的 「资金批发商」。

在失落的三十年里,日本央行为了重振经济,长期把利率压在近乎零的水平,甚至一度推行负利率。国内的钱没处去,催生了一群擅长海外投资的 「渡边太太」。

而国际资本则更精明地利用了这一点,它们以极低的成本借入日元,兑换成美元等利率更高的货币,投向美股、美债或者新兴市场,既赚利息差,又赚日元贬值的收益,这就是所谓的套息交易 (Carry Trade)。

这个游戏的齿轮能顺畅转动,依赖于两个核心支点:日本极低的借款成本,以及海外足够高的资产收益。而现在,这两个支点,又进一步松动了。

市场普遍预期,日本央行将在 12 月 18-19 日,将政策利率从 0.50% 上调至 0.75%,加息 25 个基点。

这并非要与美联储反其道而行之,实在是迫于无奈。日元贬值得太厉害,输入性通胀压力抬升,国内物价疯涨,日本央行不得不通过加息来 「收水」 降温。

恰在此时,美联储的政策走向又添了变数。特朗普表示,他将根据新任美联储主席是否立即采取降息行动来评判其是否合格,「立即降息」 是硬指标。(来源:新浪财经)

一边是借日元的成本开始攀升,且利差不断收窄;另一边是日元可能因加息而升值,套利空间进一步压缩。

市场的担忧逻辑其实很简单:如果这套 「借日元、投海外」 的游戏玩不转了,那么过去多年累积的庞大头寸,是否会出现集中逆转、抛售海外资产、回流日本?

这才是那头 「灰犀牛」 真正的身影,它冲击的不是日本自身,而是全球资本流动的旧有秩序与平衡。

02 去年 8 月昨日重现?

这一次,有三点不同

去年 8 月 5 日,日经 225 单日暴跌 12.4% 的场景还历历在目,一个自然的问题是:这次,历史会简单地重演吗?

浙商证券认为,恐慌大概率不会完全复刻。因为这一次,至少有三个方面,已截然不同。

第一,是预期不再 「突袭」。

日本央行的实质性加息从 2024 年 3 月开始,至今已加息 3 次共 60bp,但为何只有去年八月那次引发了全球巨震?核心在于 「超预期」,市场毫无准备,突遭重击。

整理自 Datayes

而这一次,加息早已是房间里的大象。日本央行早早就释放了信号,行长植田和男更是明确表态会在 12 月评估加息利弊。

隔夜指数掉期数据显示,市场对 12 月加息的隐含概率已经高达 91.3%。就像打雷前先看到了漫长的闪电,心理上的冲击力,已然被时间稀释。

第二,是资金的 「姿势」 转变。

去年七月,全球资本几乎一边倒地 「做空」 日元,投机性净空头头寸达到历史高位。加息信号一来,空头大军仓皇平仓,买入日元、抛售一切,这才形成了踩踏、放大了波动。

而如今,市场头寸早已调整。截至今年 10 月 21 日,日元投机性净多头头寸已经升到 7 万张,意味着即使风向转变,也大概率不会再产生去年那般剧烈的 「多杀多」 螺旋。

第三,是宏观的 「底色」 有异。

去年此时,市场对美国经济衰退的担忧甚嚣尘上,情绪本就脆弱。而当前,尽管有波动,但 「软着陆」 依然是基准假设。

更何况,日本央行自己也懂 「稳」 的道理。当前中日局势不稳定,日本通胀虽高但薪资增速跟不上,就算要推进货币政策正常化,也会放慢节奏,不至于把自己 「加崩」。

所以,除非出现 50 个基点等超预期的激进加息,否则这次加息的 「外溢冲击」,更可能是一次可控的、需要消化而非引发灾难的调整。

风浪会有,但海啸的概率,已然降低。

参考:《日央行加息不会复制去年 8 月恐慌》,浙商证券,2025.12.6

03 投资者如何应对?

大类资产走向的理性推演

对于海外资产,短期的波动或许难以避免。

日股可能短期承压,而高度依赖 AI 叙事、估值不低的美股,对利空也会更敏感。但这并不意味着趋势的终结。

如果美国经济能平稳过渡,科技浪潮的叙事没有明显裂痕,那么市场更可能进入一种 「涨多了调、调多了涨」 的震荡格局。

我们需要接受的,或许是美股高科技股从过去几年超高回报,向一个相对常态、中低水平的回归。

对于我们更关注的 A 股与港股,核心矛盾或许依然在内部。

A 股市场素有 「以我为主」 的特性,经济的复苏强度与政策的落地效果,才是决定性的主导力量。外部波动,尤其是这种预期内的波动,更多是情绪上的扰动。例如今年 1 月日本央行加息时,对 A 股的影响就相当有限。

来源:Wind

当前市场的调整,或许是为后续的春季躁动行情蓄力,但调整周期仍需进一步观察,不用急于求成。

事实上,2025 年是五年来第一次戴维斯双击,盈利趋势的由负转正是估值定价发生变化的重要原因。当前全 A 盈利周期有回升迹象,盈利方向向上有利于权益市场维持乐观趋势。

来源:Wind,华夏基金,2025.11

而港股,虽然流动性上更易受全球影响,显得近期较弱,但另一个视角是, 在全球权益市场估值普遍不低的背景下,恒生指数不到 12 倍的市盈率的确不算高。

来源:Wind,2025.11

中国在 AI 竞争中处于全球前列,互联网大厂更是核心战队,港股的成长性理应比欧洲、日本等发达市场有明显优势,当前的估值差距还没充分反映。

当美联储降息周期进一步释放流动性时,这里或许会迎来全球资金的重新审视。短期来看,港股红利可能更值得关注,港股科技现在正处在左侧布局的阶段。

至于黄金,更应关注其背后更长期的逻辑。

由于其历来惯于 「提前抢跑」,11 月底美联储降息预期逆转升温时,已经有所表现。当下或许不该再纠结于短期事件带来的涨跌,更应关注长期趋势。

我国央行已经连续 13 个月增持黄金,背后是对全球货币体系重塑的思考。而美联储主席换届,又加剧了市场对其货币政策独立性的担忧。

美元信用体系的根基还在动摇,去美元化的趋势没有结束,康波周期也未走完,在组合中保持 5-10% 的黄金仓位,既是对冲权益风险的敞口,也是一份应对不确定时代的配置。

聊了这么多,从 「灰犀牛」 的由来,到市场的担忧,再到具体的应对,我们似乎是在试图分析一头巨兽的轨迹。

但投资中更深层的功课,或许从来不是精准预测每一头 「犀牛」 的冲撞,而是学会如何与一个充满不确定性的环境共处。

日本央行加息,是旧秩序变化中的一个音符。它提醒我们,未来,我们可能会面对更多类似的 「已知的未知」。

在这种环境下,两种品质尤为珍贵:

一是洞察,努力去理解世界正在发生什么,就像我们尝试去理解套息交易的本质,这能帮我们驱散未知带来的最大恐惧。

二是定力,这种定力,来源于清晰的资产配置 (如同杠铃策略所启示的,兼顾稳健与成长),来源于对所选资产长期逻辑的信心,更来源于我们对自己投资体系的坚守。

与其焦虑地眺望远方正在踱步的犀牛,不如低头审视一下,我们为自己构建的,是否是一个能够 「反脆弱」 的、能经风浪的财富方舟。

这或许,才是应对一切变化最根本的答案。(文章来源:华夏基金)

(原标题:日本央行加息,灰犀牛风险来袭?怎么看、怎么办?)

(责任编辑:66)

【文章来源:天天财富】

近来每次打开行情软件,你的目光是否总会被海外市场牵动?

进入 12 月,海外市场的确就像被按下了波动加速键。

上周,美联储刚如期降息 25 个基点,但市场的注意力,又很快被另一件大事吸引——日本央行即将到来的加息。

它被许多人称为,当下最值得警惕的灰犀牛。

灰犀牛与黑天鹅不同,黑天鹅突如其来,无从预判;而灰犀牛,则是你分明看见它就在远处,知道它大概率会冲过来,却依然难以精确估量其冲击力的存在。

去年八月,日本央行转向的风声,就曾让日经指数单日重挫、全球风险资产动荡。

如今,面对美联储降息与日本央行加息的 「决策分岔路」:

市场在担忧什么?历史的剧本会重演吗?作为投资者,我们又该如何自处?

01 市场的担忧从何而来?

理解那个运转多年的 「金融游戏」

要理解市场的担忧,我们需要先走进一个运转了许久的金融游戏——套息交易。

这不是什么高深的理论,本质上就是 「借便宜钱套利」,而日本,就是其中最大的 「资金批发商」。

在失落的三十年里,日本央行为了重振经济,长期把利率压在近乎零的水平,甚至一度推行负利率。国内的钱没处去,催生了一群擅长海外投资的 「渡边太太」。

而国际资本则更精明地利用了这一点,它们以极低的成本借入日元,兑换成美元等利率更高的货币,投向美股、美债或者新兴市场,既赚利息差,又赚日元贬值的收益,这就是所谓的套息交易 (Carry Trade)。

这个游戏的齿轮能顺畅转动,依赖于两个核心支点:日本极低的借款成本,以及海外足够高的资产收益。而现在,这两个支点,又进一步松动了。

市场普遍预期,日本央行将在 12 月 18-19 日,将政策利率从 0.50% 上调至 0.75%,加息 25 个基点。

这并非要与美联储反其道而行之,实在是迫于无奈。日元贬值得太厉害,输入性通胀压力抬升,国内物价疯涨,日本央行不得不通过加息来 「收水」 降温。

恰在此时,美联储的政策走向又添了变数。特朗普表示,他将根据新任美联储主席是否立即采取降息行动来评判其是否合格,「立即降息」 是硬指标。(来源:新浪财经)

一边是借日元的成本开始攀升,且利差不断收窄;另一边是日元可能因加息而升值,套利空间进一步压缩。

市场的担忧逻辑其实很简单:如果这套 「借日元、投海外」 的游戏玩不转了,那么过去多年累积的庞大头寸,是否会出现集中逆转、抛售海外资产、回流日本?

这才是那头 「灰犀牛」 真正的身影,它冲击的不是日本自身,而是全球资本流动的旧有秩序与平衡。

02 去年 8 月昨日重现?

这一次,有三点不同

去年 8 月 5 日,日经 225 单日暴跌 12.4% 的场景还历历在目,一个自然的问题是:这次,历史会简单地重演吗?

浙商证券认为,恐慌大概率不会完全复刻。因为这一次,至少有三个方面,已截然不同。

第一,是预期不再 「突袭」。

日本央行的实质性加息从 2024 年 3 月开始,至今已加息 3 次共 60bp,但为何只有去年八月那次引发了全球巨震?核心在于 「超预期」,市场毫无准备,突遭重击。

整理自 Datayes

而这一次,加息早已是房间里的大象。日本央行早早就释放了信号,行长植田和男更是明确表态会在 12 月评估加息利弊。

隔夜指数掉期数据显示,市场对 12 月加息的隐含概率已经高达 91.3%。就像打雷前先看到了漫长的闪电,心理上的冲击力,已然被时间稀释。

第二,是资金的 「姿势」 转变。

去年七月,全球资本几乎一边倒地 「做空」 日元,投机性净空头头寸达到历史高位。加息信号一来,空头大军仓皇平仓,买入日元、抛售一切,这才形成了踩踏、放大了波动。

而如今,市场头寸早已调整。截至今年 10 月 21 日,日元投机性净多头头寸已经升到 7 万张,意味着即使风向转变,也大概率不会再产生去年那般剧烈的 「多杀多」 螺旋。

第三,是宏观的 「底色」 有异。

去年此时,市场对美国经济衰退的担忧甚嚣尘上,情绪本就脆弱。而当前,尽管有波动,但 「软着陆」 依然是基准假设。

更何况,日本央行自己也懂 「稳」 的道理。当前中日局势不稳定,日本通胀虽高但薪资增速跟不上,就算要推进货币政策正常化,也会放慢节奏,不至于把自己 「加崩」。

所以,除非出现 50 个基点等超预期的激进加息,否则这次加息的 「外溢冲击」,更可能是一次可控的、需要消化而非引发灾难的调整。

风浪会有,但海啸的概率,已然降低。

参考:《日央行加息不会复制去年 8 月恐慌》,浙商证券,2025.12.6

03 投资者如何应对?

大类资产走向的理性推演

对于海外资产,短期的波动或许难以避免。

日股可能短期承压,而高度依赖 AI 叙事、估值不低的美股,对利空也会更敏感。但这并不意味着趋势的终结。

如果美国经济能平稳过渡,科技浪潮的叙事没有明显裂痕,那么市场更可能进入一种 「涨多了调、调多了涨」 的震荡格局。

我们需要接受的,或许是美股高科技股从过去几年超高回报,向一个相对常态、中低水平的回归。

对于我们更关注的 A 股与港股,核心矛盾或许依然在内部。

A 股市场素有 「以我为主」 的特性,经济的复苏强度与政策的落地效果,才是决定性的主导力量。外部波动,尤其是这种预期内的波动,更多是情绪上的扰动。例如今年 1 月日本央行加息时,对 A 股的影响就相当有限。

来源:Wind

当前市场的调整,或许是为后续的春季躁动行情蓄力,但调整周期仍需进一步观察,不用急于求成。

事实上,2025 年是五年来第一次戴维斯双击,盈利趋势的由负转正是估值定价发生变化的重要原因。当前全 A 盈利周期有回升迹象,盈利方向向上有利于权益市场维持乐观趋势。

来源:Wind,华夏基金,2025.11

而港股,虽然流动性上更易受全球影响,显得近期较弱,但另一个视角是, 在全球权益市场估值普遍不低的背景下,恒生指数不到 12 倍的市盈率的确不算高。

来源:Wind,2025.11

中国在 AI 竞争中处于全球前列,互联网大厂更是核心战队,港股的成长性理应比欧洲、日本等发达市场有明显优势,当前的估值差距还没充分反映。

当美联储降息周期进一步释放流动性时,这里或许会迎来全球资金的重新审视。短期来看,港股红利可能更值得关注,港股科技现在正处在左侧布局的阶段。

至于黄金,更应关注其背后更长期的逻辑。

由于其历来惯于 「提前抢跑」,11 月底美联储降息预期逆转升温时,已经有所表现。当下或许不该再纠结于短期事件带来的涨跌,更应关注长期趋势。

我国央行已经连续 13 个月增持黄金,背后是对全球货币体系重塑的思考。而美联储主席换届,又加剧了市场对其货币政策独立性的担忧。

美元信用体系的根基还在动摇,去美元化的趋势没有结束,康波周期也未走完,在组合中保持 5-10% 的黄金仓位,既是对冲权益风险的敞口,也是一份应对不确定时代的配置。

聊了这么多,从 「灰犀牛」 的由来,到市场的担忧,再到具体的应对,我们似乎是在试图分析一头巨兽的轨迹。

但投资中更深层的功课,或许从来不是精准预测每一头 「犀牛」 的冲撞,而是学会如何与一个充满不确定性的环境共处。

日本央行加息,是旧秩序变化中的一个音符。它提醒我们,未来,我们可能会面对更多类似的 「已知的未知」。

在这种环境下,两种品质尤为珍贵:

一是洞察,努力去理解世界正在发生什么,就像我们尝试去理解套息交易的本质,这能帮我们驱散未知带来的最大恐惧。

二是定力,这种定力,来源于清晰的资产配置 (如同杠铃策略所启示的,兼顾稳健与成长),来源于对所选资产长期逻辑的信心,更来源于我们对自己投资体系的坚守。

与其焦虑地眺望远方正在踱步的犀牛,不如低头审视一下,我们为自己构建的,是否是一个能够 「反脆弱」 的、能经风浪的财富方舟。

这或许,才是应对一切变化最根本的答案。(文章来源:华夏基金)

(原标题:日本央行加息,灰犀牛风险来袭?怎么看、怎么办?)

(责任编辑:66)

【文章来源:天天财富】

近来每次打开行情软件,你的目光是否总会被海外市场牵动?

进入 12 月,海外市场的确就像被按下了波动加速键。

上周,美联储刚如期降息 25 个基点,但市场的注意力,又很快被另一件大事吸引——日本央行即将到来的加息。

它被许多人称为,当下最值得警惕的灰犀牛。

灰犀牛与黑天鹅不同,黑天鹅突如其来,无从预判;而灰犀牛,则是你分明看见它就在远处,知道它大概率会冲过来,却依然难以精确估量其冲击力的存在。

去年八月,日本央行转向的风声,就曾让日经指数单日重挫、全球风险资产动荡。

如今,面对美联储降息与日本央行加息的 「决策分岔路」:

市场在担忧什么?历史的剧本会重演吗?作为投资者,我们又该如何自处?

01 市场的担忧从何而来?

理解那个运转多年的 「金融游戏」

要理解市场的担忧,我们需要先走进一个运转了许久的金融游戏——套息交易。

这不是什么高深的理论,本质上就是 「借便宜钱套利」,而日本,就是其中最大的 「资金批发商」。

在失落的三十年里,日本央行为了重振经济,长期把利率压在近乎零的水平,甚至一度推行负利率。国内的钱没处去,催生了一群擅长海外投资的 「渡边太太」。

而国际资本则更精明地利用了这一点,它们以极低的成本借入日元,兑换成美元等利率更高的货币,投向美股、美债或者新兴市场,既赚利息差,又赚日元贬值的收益,这就是所谓的套息交易 (Carry Trade)。

这个游戏的齿轮能顺畅转动,依赖于两个核心支点:日本极低的借款成本,以及海外足够高的资产收益。而现在,这两个支点,又进一步松动了。

市场普遍预期,日本央行将在 12 月 18-19 日,将政策利率从 0.50% 上调至 0.75%,加息 25 个基点。

这并非要与美联储反其道而行之,实在是迫于无奈。日元贬值得太厉害,输入性通胀压力抬升,国内物价疯涨,日本央行不得不通过加息来 「收水」 降温。

恰在此时,美联储的政策走向又添了变数。特朗普表示,他将根据新任美联储主席是否立即采取降息行动来评判其是否合格,「立即降息」 是硬指标。(来源:新浪财经)

一边是借日元的成本开始攀升,且利差不断收窄;另一边是日元可能因加息而升值,套利空间进一步压缩。

市场的担忧逻辑其实很简单:如果这套 「借日元、投海外」 的游戏玩不转了,那么过去多年累积的庞大头寸,是否会出现集中逆转、抛售海外资产、回流日本?

这才是那头 「灰犀牛」 真正的身影,它冲击的不是日本自身,而是全球资本流动的旧有秩序与平衡。

02 去年 8 月昨日重现?

这一次,有三点不同

去年 8 月 5 日,日经 225 单日暴跌 12.4% 的场景还历历在目,一个自然的问题是:这次,历史会简单地重演吗?

浙商证券认为,恐慌大概率不会完全复刻。因为这一次,至少有三个方面,已截然不同。

第一,是预期不再 「突袭」。

日本央行的实质性加息从 2024 年 3 月开始,至今已加息 3 次共 60bp,但为何只有去年八月那次引发了全球巨震?核心在于 「超预期」,市场毫无准备,突遭重击。

整理自 Datayes

而这一次,加息早已是房间里的大象。日本央行早早就释放了信号,行长植田和男更是明确表态会在 12 月评估加息利弊。

隔夜指数掉期数据显示,市场对 12 月加息的隐含概率已经高达 91.3%。就像打雷前先看到了漫长的闪电,心理上的冲击力,已然被时间稀释。

第二,是资金的 「姿势」 转变。

去年七月,全球资本几乎一边倒地 「做空」 日元,投机性净空头头寸达到历史高位。加息信号一来,空头大军仓皇平仓,买入日元、抛售一切,这才形成了踩踏、放大了波动。

而如今,市场头寸早已调整。截至今年 10 月 21 日,日元投机性净多头头寸已经升到 7 万张,意味着即使风向转变,也大概率不会再产生去年那般剧烈的 「多杀多」 螺旋。

第三,是宏观的 「底色」 有异。

去年此时,市场对美国经济衰退的担忧甚嚣尘上,情绪本就脆弱。而当前,尽管有波动,但 「软着陆」 依然是基准假设。

更何况,日本央行自己也懂 「稳」 的道理。当前中日局势不稳定,日本通胀虽高但薪资增速跟不上,就算要推进货币政策正常化,也会放慢节奏,不至于把自己 「加崩」。

所以,除非出现 50 个基点等超预期的激进加息,否则这次加息的 「外溢冲击」,更可能是一次可控的、需要消化而非引发灾难的调整。

风浪会有,但海啸的概率,已然降低。

参考:《日央行加息不会复制去年 8 月恐慌》,浙商证券,2025.12.6

03 投资者如何应对?

大类资产走向的理性推演

对于海外资产,短期的波动或许难以避免。

日股可能短期承压,而高度依赖 AI 叙事、估值不低的美股,对利空也会更敏感。但这并不意味着趋势的终结。

如果美国经济能平稳过渡,科技浪潮的叙事没有明显裂痕,那么市场更可能进入一种 「涨多了调、调多了涨」 的震荡格局。

我们需要接受的,或许是美股高科技股从过去几年超高回报,向一个相对常态、中低水平的回归。

对于我们更关注的 A 股与港股,核心矛盾或许依然在内部。

A 股市场素有 「以我为主」 的特性,经济的复苏强度与政策的落地效果,才是决定性的主导力量。外部波动,尤其是这种预期内的波动,更多是情绪上的扰动。例如今年 1 月日本央行加息时,对 A 股的影响就相当有限。

来源:Wind

当前市场的调整,或许是为后续的春季躁动行情蓄力,但调整周期仍需进一步观察,不用急于求成。

事实上,2025 年是五年来第一次戴维斯双击,盈利趋势的由负转正是估值定价发生变化的重要原因。当前全 A 盈利周期有回升迹象,盈利方向向上有利于权益市场维持乐观趋势。

来源:Wind,华夏基金,2025.11

而港股,虽然流动性上更易受全球影响,显得近期较弱,但另一个视角是, 在全球权益市场估值普遍不低的背景下,恒生指数不到 12 倍的市盈率的确不算高。

来源:Wind,2025.11

中国在 AI 竞争中处于全球前列,互联网大厂更是核心战队,港股的成长性理应比欧洲、日本等发达市场有明显优势,当前的估值差距还没充分反映。

当美联储降息周期进一步释放流动性时,这里或许会迎来全球资金的重新审视。短期来看,港股红利可能更值得关注,港股科技现在正处在左侧布局的阶段。

至于黄金,更应关注其背后更长期的逻辑。

由于其历来惯于 「提前抢跑」,11 月底美联储降息预期逆转升温时,已经有所表现。当下或许不该再纠结于短期事件带来的涨跌,更应关注长期趋势。

我国央行已经连续 13 个月增持黄金,背后是对全球货币体系重塑的思考。而美联储主席换届,又加剧了市场对其货币政策独立性的担忧。

美元信用体系的根基还在动摇,去美元化的趋势没有结束,康波周期也未走完,在组合中保持 5-10% 的黄金仓位,既是对冲权益风险的敞口,也是一份应对不确定时代的配置。

聊了这么多,从 「灰犀牛」 的由来,到市场的担忧,再到具体的应对,我们似乎是在试图分析一头巨兽的轨迹。

但投资中更深层的功课,或许从来不是精准预测每一头 「犀牛」 的冲撞,而是学会如何与一个充满不确定性的环境共处。

日本央行加息,是旧秩序变化中的一个音符。它提醒我们,未来,我们可能会面对更多类似的 「已知的未知」。

在这种环境下,两种品质尤为珍贵:

一是洞察,努力去理解世界正在发生什么,就像我们尝试去理解套息交易的本质,这能帮我们驱散未知带来的最大恐惧。

二是定力,这种定力,来源于清晰的资产配置 (如同杠铃策略所启示的,兼顾稳健与成长),来源于对所选资产长期逻辑的信心,更来源于我们对自己投资体系的坚守。

与其焦虑地眺望远方正在踱步的犀牛,不如低头审视一下,我们为自己构建的,是否是一个能够 「反脆弱」 的、能经风浪的财富方舟。

这或许,才是应对一切变化最根本的答案。(文章来源:华夏基金)

(原标题:日本央行加息,灰犀牛风险来袭?怎么看、怎么办?)

(责任编辑:66)