【文章来源:techweb】

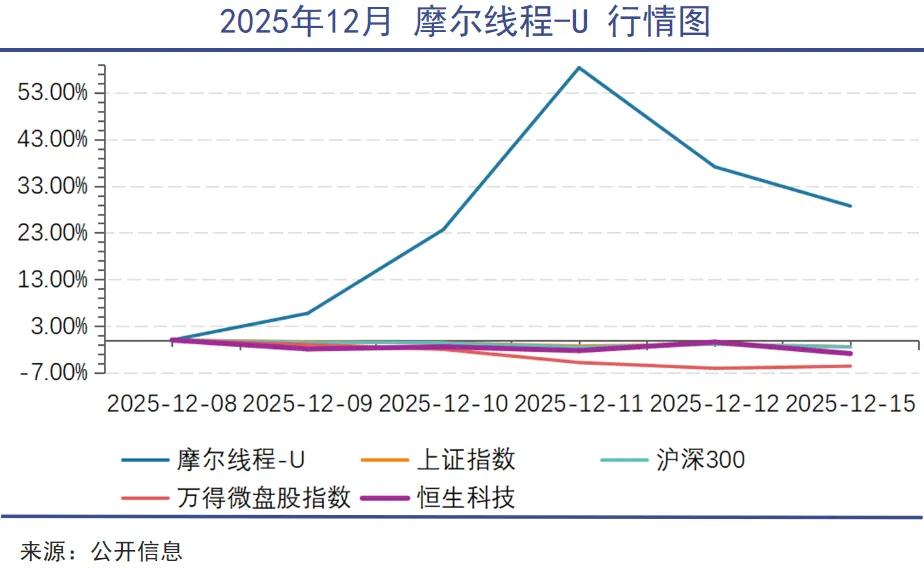

超级新股摩尔线程,准备使用不超过 75 亿元的募集资金进行理财。这个公告引发了市场热议,并引发了股价的大幅回调,一度单日重挫逾 19%,收跌 13.41%。经过一个周末后,本周一又大跌了 6.13%。

AI 赛道极致行情与对超级新股破发的担忧,开始在市场上显现。这种担忧,与几年前因新股 「三高」(高发行价、高市盈率、高超募) 带来的企业圈钱、散户接盘的担忧,并不完全一致。

在此之前,自 2023 年 7 月开始,监管部门已经对 A 股侧重融资端下产生的 「供」 大于 「求」、部分上市企业 「超募」、带 「病」 上市、违规减持等问题进行了治理,以期恢复 A 股的赚钱效应,对于本轮牛市的开启起到了重要作用。

尽管摩尔线程并未超募,这些募集资金也被承诺将按照项目节点按时投入,但这种超级新股出现本身,还有沐曦股份之类的高科技企业在等着快速上市,很明显又让 A 股市场再次进入到某种熟悉的循环里面。

极致结构性行情,必然会催生出一场流动性危机。资本市场数以亿计的投资者,除了在数百倍市销率的高度参与到这种行情里,似乎已经没有别的选择了。

抱团

在摩尔线程大涨的日子里,大盘是跌的,小微盘是惨的;在摩尔线程大跌的日子里,大盘也是跌的,小微盘还是惨的。

在摩尔线程股价最高的 12 月 11 日,A 股出现典型的 「二八分化」,上证跌 0.70%,深证成指跌 1.27%,全市场超八成个股下跌,资金高度集中于少数热点股票,甚至 AI 概念股中也出现了分化。

这种现象,与机构资金的抱团于赛道、松动于个股离不开关系。

根据公募基金公司公布的 2025 三季报,全市场共有 922 只公募基金持有寒武纪,季度持仓变动约 334 亿元,持股占流通股比约 12.86%,持股总市值 713 亿元,占公募基金所有持股总市值的 1.6%。

对比曾经的机构资金抱团代表股贵州茅台,寒武纪大有追赶记录的趋势。毕竟 9 月还不是寒武纪最被市场追捧的时候。

在白酒股最被市场追捧的 2020 年末,全市场共有 1430 只公募基金持有贵州茅台,季度持仓变动约 491 亿元,持股占流通股比约 6.27%,持股总市值 1573 亿元,占公募基金所有持股总市值的 5.4%。

目前还没到公募基金公司公布年报的时候,我们尚不能通过数据来验证机构资金重仓寒武纪等 AI 龙头股的比例提高了多少,但是从资金流向来看,相信这个数字不会太小。

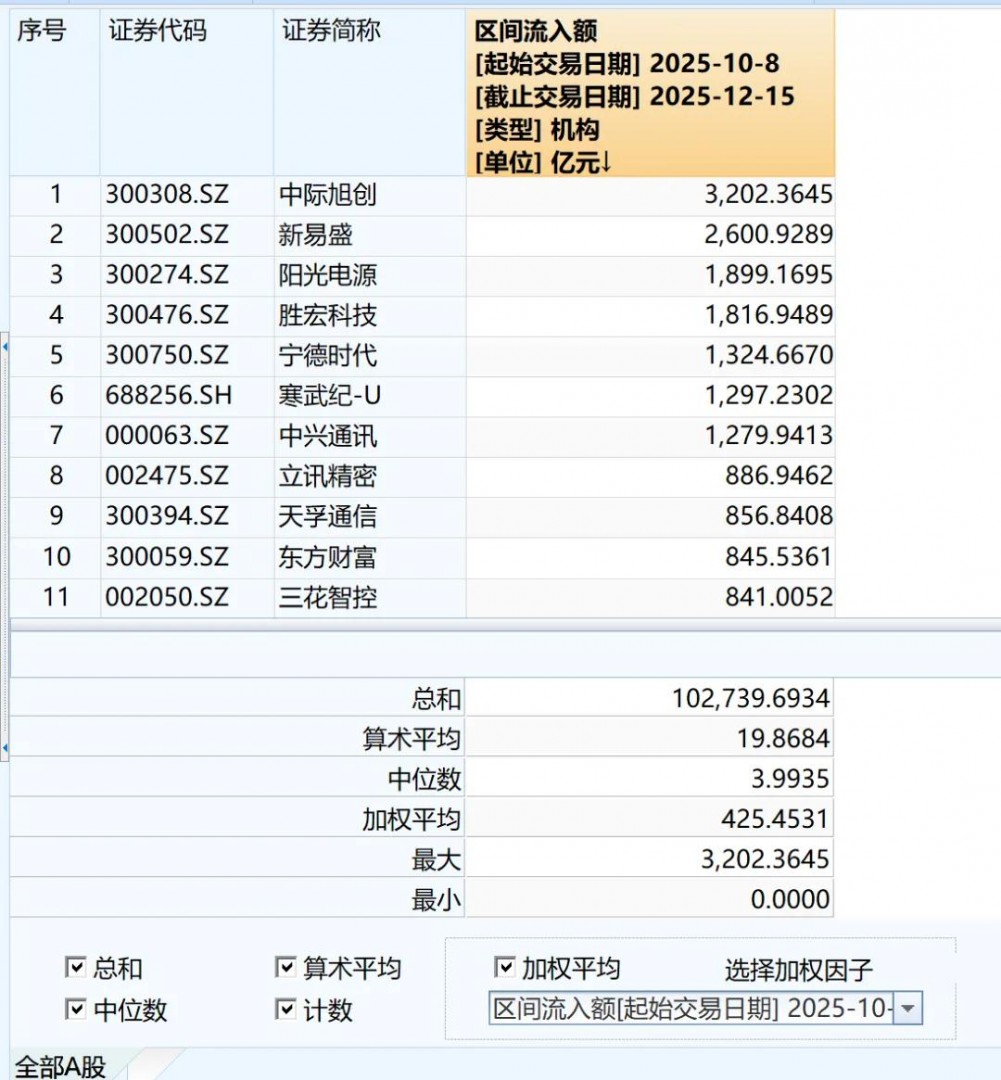

从 10 月 8 日至 12 月 15 日,寒武纪的机构资金区间流入额约 1297 亿元,中芯国际的机构资金区间流入额约 552 亿元,海光信息的机构资金区间流入额约 430 亿元,新上市的摩尔线程,机构资金区间流入额也有 127 亿元。

如果再加上中际旭创的 3202 亿元、新易盛的 2601 亿元、胜宏科技的 1817 亿元,这几只 AI 概念热门股占据了超 10% 的 A 股机构资金区间流入额。显然,这就是一种完全、彻底的抱团。

与当年的 「喝酒吃药」 不同,今年出台的公募基金行业新规很可能会进一步催化这种机构资金的极致抱团。

新规要求基金销售业务绩效考核指标中,必须加大权益类基金保有规模、投资者长期盈亏情况的考核权重,而不得再将销售收入和销售规模作为主要考核指标。

考核的指挥棒,看似从 「卖了多少」 转向 「客户赚了没有」 以及 「能否长期持有」。但对基金经理,尤其是那些处在考核关键期的基金经理来说,影响就很微妙了。

为了保住基准排名和收入,会有更多基金经理不敢轻易去 「左侧抄底」 无人问津的老登股和小盘股。所以他们管理的机构资金的安全选项,就是涌向那些已经形成市场共识、业绩确定性强、且在各大指数中权重较高的主线龙头。

共识的终点,往往就是摩尔线程、寒武纪这类兼具战略稀缺性与主题光环的标的,更多的机构资金将被推入一个更狭窄的 「共识池」 中,加剧市场的两极分化,甚至是 AI 大概念下的个股分化。

而对于广大散户来说,即便对摩尔线程、寒武纪以及未来的沐曦股份不感兴趣,也会因为各种理财产品、ETF 被不可避免的裹挟进 AI 概念股的行情之中。

风浪

居民储蓄通过各类资管产品转化为机构资金,形成入市主力,给今年的牛市提供了足够的子弹,足够的流动。

指数在资金推动下持续攀升,沪深 300 全年涨幅可观,但街头巷尾却难觅昔日全民谈股的沸腾气象。超过两万亿元的日成交额背后,并非百花齐放的普涨,而是一场高度结构化、同质化的资金迁徙,利益被高度集中了。

一个尤其值得关注的趋势,是保险资金等 「长钱」 正在加速被引导入股市,成为 A 股重要的长期增量来源。仅大型国有保险公司,自 2025 年起预计每年就可为市场带来约 5000 亿元的增量资金。

然而,这些被寄予厚望的 「长钱」,其入场路径和最终归宿却高度趋同——借道 ETF,成为险资增配权益资产的核心选择。

截至 2025 年 6 月末,险资持有的 ETF 份额已经超过 2500 亿份,持仓市值超 2800 亿元,较年初显著增长。中国人寿、平安人寿等巨头是布局 ETF 的主力,持有 ETF 数量均超百只。

本月国家金融监督管理总局发布 《关于调整保险公司相关业务风险因子的通知》,政策核心是对保险公司投资于沪深 300、中证红利低波动 100 指数成分股及科创板股票的风险因子进行了差异化下调,以鼓励其长期持有。

再考虑到 ETF 投资具备分散风险、保持流动性、契合新会计准则等应对机构内部考核的优势,这些增量长钱的去向其实就很明确了。

这种高度符合人性的配置行为的结果就是,市场流动性呈现出一种 「有量无神」 的诡异局面。资金看似汹涌,但只是在少数赛道和龙头股中打转,指数成分股通过左脚踩右脚来上天。

另一个高度符合人性的配置行为则是,主观多头策略,这个昔日的市场 「造浪者」,正面临前所未有的边缘化。

佐证就是,今年有多位任职超过 10 年、穿越牛熊、管理规模超百亿元的绩优公募老将相继离任 (比如鲍无可),象征着一个依赖深度研究和个体洞见来发掘价值、主导市场风格的时代正在褪色。

量化私募则是从十年前的 「另类配置」,变成了如今高净值客户的核心底仓。渠道代销、机构推荐,几乎全部指向量化产品,而这一轮卖的最好的量化产品,又几乎全部指向指数增强。

要知道量化策略本身就是 AI 最具价值的应用了,其超额很多时候是通过高换手来捕捉细微价差完成的,本身并不创造新的公司价值认知,也不引领长期产业趋势,只喜欢 「冲浪」。

而当市场上的 「造浪者」——那些敢于逆势布局、挖掘潜在龙头的主观投资者——越来越少,流动性的主要来源,就变成了机构间的博弈和交易行为本身。

这种流动性不会是送你直上青云的 「风」,只会是裹挟着大家往沙滩上冲的 「浪」,更何况这浪花之下还藏着汹涌的暗流。

博弈

当 A 股的机构资金还对 AI 概念股寄予厚望时,华尔街却开始主动杀起了估值。

表面来看,美股科技股近期的下跌有很多合理的原因,例如美联储鹰派降息和日本央行加息预期,都有可能削弱中长期的全球流动性。

例如甲骨文交出的糟糕财报,其营收与云业务收入均低于分析师预期,同时上调全年资本开支指引,预计将比此前预期多支出约 150 亿美元。

此外媒体称,甲骨文将部分为 OpenAI 开发的数据中心竣工日期从 2027 年推迟至 2028 年,都在加剧市场对 AI 泡沫的担忧。

所以有很多人认为,这是关于 AI 的投资逻辑从宏大叙事转向商业现实的信号。

可是如果结合同时期国际金银市场的史诗级逼空行情来看,表面的原因可能就不是真正的原因了。

例如 11 月 28 日正值银价突破历史高点,CME 数据中心却上演了 「拔网线」 操作,例如 12 月 12 日,伦敦银价一度跳水超 3%,COMEX 白银期货收盘下跌 3.88%,这些都反映了市场流动性的紧张和情绪的高度敏感。

通常来说,科技股 (高风险资产) 与金银 (传统避险资产) 的大涨往往不会同时发生,但今年的市场表现却颠覆了这一传统认知,出现了两者齐涨的局面。

这说明传统经济周期的分析框架并不完全适用于如今的世界格局,金银逼空的背后,正是各方势力对美元霸权货币体系的一次次试探。

美国也非常清楚,美元的绑定资产需要与时俱进,从黄金到石油,以后也许就是算力了——将 AI 打造成 「美元的等价物」,通过主导从芯片、数据中心到云计算和数字金融的整个生态,构建一个以美元计价和结算的 「AI 美元」 新体系。

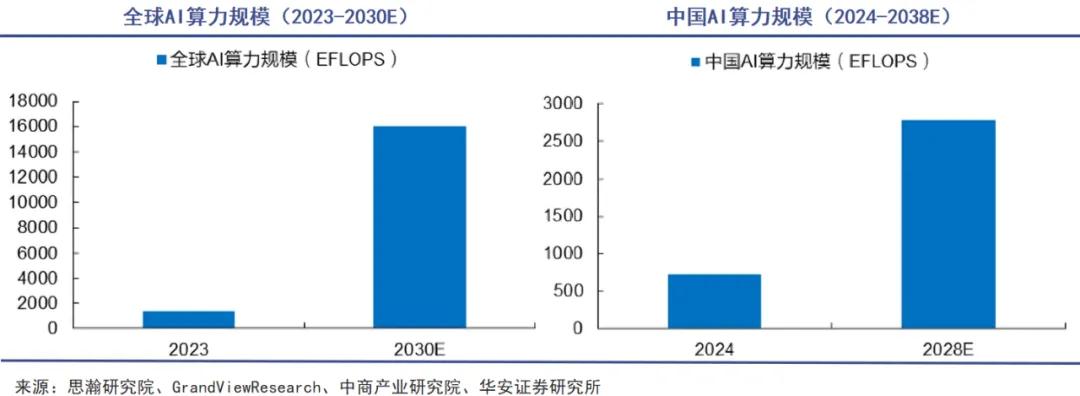

算力规模增长的宏观大势,是不会因为二级市场的波动而改变的。根据 IDC 等机构的预测,全球算力规模将从 2023 年的 1397 EFLOPS 增长至 2030 年的 16 ZFLOPS,中国智能算力规模将从 2024 年的 725.3 EFLOPS 增长至 2781.9 EFLOPS。

算力定价权也正在成为中美科技博弈、货币博弈的核心焦点之一。它指向的不仅是算力硬件或服务的价格制定权,更是一国或一个企业联盟,对全球人工智能算力 (硬件、软件、服务) 的技术标准、产业生态和供应链的控制能力。

中国在算力/AI 领域争夺资产定价权的努力,也可以为人民币国际化提供独特且重要的助力。

在此背景下,华尔街近期对 AI 算力股的抛售,虽然并非一次直接针对中国市场的 「埋坑」 操作,但还是让港股、A 股不可避免的受到了波及。

写在最后

关于人工智能或者 A 股牛市的宏大叙事 「天然正确」,造富神话也已经展示得清清楚楚。

但很多人需要担心的是,自己是否会死于局部的流动性枯竭,毕竟不是所有人手里全都是 AI 股票。即便是买了 AI 相关的爆发股,也会焦虑于是否会因为来不及离开浪花,而最后被拍死在沙滩上。

原本应该在各个行业里稳扎稳打探索 「慢牛」 的各路资金,如今头也不回的投入到结构性的疯牛里,一个结构性的熊市已经呼之欲出。

整体上看,我们正身处一个史上最诡异、最扭曲的 「牛市」 之中,几乎不用加之一。(小卢鱼)

【文章来源:techweb】

超级新股摩尔线程,准备使用不超过 75 亿元的募集资金进行理财。这个公告引发了市场热议,并引发了股价的大幅回调,一度单日重挫逾 19%,收跌 13.41%。经过一个周末后,本周一又大跌了 6.13%。

AI 赛道极致行情与对超级新股破发的担忧,开始在市场上显现。这种担忧,与几年前因新股 「三高」(高发行价、高市盈率、高超募) 带来的企业圈钱、散户接盘的担忧,并不完全一致。

在此之前,自 2023 年 7 月开始,监管部门已经对 A 股侧重融资端下产生的 「供」 大于 「求」、部分上市企业 「超募」、带 「病」 上市、违规减持等问题进行了治理,以期恢复 A 股的赚钱效应,对于本轮牛市的开启起到了重要作用。

尽管摩尔线程并未超募,这些募集资金也被承诺将按照项目节点按时投入,但这种超级新股出现本身,还有沐曦股份之类的高科技企业在等着快速上市,很明显又让 A 股市场再次进入到某种熟悉的循环里面。

极致结构性行情,必然会催生出一场流动性危机。资本市场数以亿计的投资者,除了在数百倍市销率的高度参与到这种行情里,似乎已经没有别的选择了。

抱团

在摩尔线程大涨的日子里,大盘是跌的,小微盘是惨的;在摩尔线程大跌的日子里,大盘也是跌的,小微盘还是惨的。

在摩尔线程股价最高的 12 月 11 日,A 股出现典型的 「二八分化」,上证跌 0.70%,深证成指跌 1.27%,全市场超八成个股下跌,资金高度集中于少数热点股票,甚至 AI 概念股中也出现了分化。

这种现象,与机构资金的抱团于赛道、松动于个股离不开关系。

根据公募基金公司公布的 2025 三季报,全市场共有 922 只公募基金持有寒武纪,季度持仓变动约 334 亿元,持股占流通股比约 12.86%,持股总市值 713 亿元,占公募基金所有持股总市值的 1.6%。

对比曾经的机构资金抱团代表股贵州茅台,寒武纪大有追赶记录的趋势。毕竟 9 月还不是寒武纪最被市场追捧的时候。

在白酒股最被市场追捧的 2020 年末,全市场共有 1430 只公募基金持有贵州茅台,季度持仓变动约 491 亿元,持股占流通股比约 6.27%,持股总市值 1573 亿元,占公募基金所有持股总市值的 5.4%。

目前还没到公募基金公司公布年报的时候,我们尚不能通过数据来验证机构资金重仓寒武纪等 AI 龙头股的比例提高了多少,但是从资金流向来看,相信这个数字不会太小。

从 10 月 8 日至 12 月 15 日,寒武纪的机构资金区间流入额约 1297 亿元,中芯国际的机构资金区间流入额约 552 亿元,海光信息的机构资金区间流入额约 430 亿元,新上市的摩尔线程,机构资金区间流入额也有 127 亿元。

如果再加上中际旭创的 3202 亿元、新易盛的 2601 亿元、胜宏科技的 1817 亿元,这几只 AI 概念热门股占据了超 10% 的 A 股机构资金区间流入额。显然,这就是一种完全、彻底的抱团。

与当年的 「喝酒吃药」 不同,今年出台的公募基金行业新规很可能会进一步催化这种机构资金的极致抱团。

新规要求基金销售业务绩效考核指标中,必须加大权益类基金保有规模、投资者长期盈亏情况的考核权重,而不得再将销售收入和销售规模作为主要考核指标。

考核的指挥棒,看似从 「卖了多少」 转向 「客户赚了没有」 以及 「能否长期持有」。但对基金经理,尤其是那些处在考核关键期的基金经理来说,影响就很微妙了。

为了保住基准排名和收入,会有更多基金经理不敢轻易去 「左侧抄底」 无人问津的老登股和小盘股。所以他们管理的机构资金的安全选项,就是涌向那些已经形成市场共识、业绩确定性强、且在各大指数中权重较高的主线龙头。

共识的终点,往往就是摩尔线程、寒武纪这类兼具战略稀缺性与主题光环的标的,更多的机构资金将被推入一个更狭窄的 「共识池」 中,加剧市场的两极分化,甚至是 AI 大概念下的个股分化。

而对于广大散户来说,即便对摩尔线程、寒武纪以及未来的沐曦股份不感兴趣,也会因为各种理财产品、ETF 被不可避免的裹挟进 AI 概念股的行情之中。

风浪

居民储蓄通过各类资管产品转化为机构资金,形成入市主力,给今年的牛市提供了足够的子弹,足够的流动。

指数在资金推动下持续攀升,沪深 300 全年涨幅可观,但街头巷尾却难觅昔日全民谈股的沸腾气象。超过两万亿元的日成交额背后,并非百花齐放的普涨,而是一场高度结构化、同质化的资金迁徙,利益被高度集中了。

一个尤其值得关注的趋势,是保险资金等 「长钱」 正在加速被引导入股市,成为 A 股重要的长期增量来源。仅大型国有保险公司,自 2025 年起预计每年就可为市场带来约 5000 亿元的增量资金。

然而,这些被寄予厚望的 「长钱」,其入场路径和最终归宿却高度趋同——借道 ETF,成为险资增配权益资产的核心选择。

截至 2025 年 6 月末,险资持有的 ETF 份额已经超过 2500 亿份,持仓市值超 2800 亿元,较年初显著增长。中国人寿、平安人寿等巨头是布局 ETF 的主力,持有 ETF 数量均超百只。

本月国家金融监督管理总局发布 《关于调整保险公司相关业务风险因子的通知》,政策核心是对保险公司投资于沪深 300、中证红利低波动 100 指数成分股及科创板股票的风险因子进行了差异化下调,以鼓励其长期持有。

再考虑到 ETF 投资具备分散风险、保持流动性、契合新会计准则等应对机构内部考核的优势,这些增量长钱的去向其实就很明确了。

这种高度符合人性的配置行为的结果就是,市场流动性呈现出一种 「有量无神」 的诡异局面。资金看似汹涌,但只是在少数赛道和龙头股中打转,指数成分股通过左脚踩右脚来上天。

另一个高度符合人性的配置行为则是,主观多头策略,这个昔日的市场 「造浪者」,正面临前所未有的边缘化。

佐证就是,今年有多位任职超过 10 年、穿越牛熊、管理规模超百亿元的绩优公募老将相继离任 (比如鲍无可),象征着一个依赖深度研究和个体洞见来发掘价值、主导市场风格的时代正在褪色。

量化私募则是从十年前的 「另类配置」,变成了如今高净值客户的核心底仓。渠道代销、机构推荐,几乎全部指向量化产品,而这一轮卖的最好的量化产品,又几乎全部指向指数增强。

要知道量化策略本身就是 AI 最具价值的应用了,其超额很多时候是通过高换手来捕捉细微价差完成的,本身并不创造新的公司价值认知,也不引领长期产业趋势,只喜欢 「冲浪」。

而当市场上的 「造浪者」——那些敢于逆势布局、挖掘潜在龙头的主观投资者——越来越少,流动性的主要来源,就变成了机构间的博弈和交易行为本身。

这种流动性不会是送你直上青云的 「风」,只会是裹挟着大家往沙滩上冲的 「浪」,更何况这浪花之下还藏着汹涌的暗流。

博弈

当 A 股的机构资金还对 AI 概念股寄予厚望时,华尔街却开始主动杀起了估值。

表面来看,美股科技股近期的下跌有很多合理的原因,例如美联储鹰派降息和日本央行加息预期,都有可能削弱中长期的全球流动性。

例如甲骨文交出的糟糕财报,其营收与云业务收入均低于分析师预期,同时上调全年资本开支指引,预计将比此前预期多支出约 150 亿美元。

此外媒体称,甲骨文将部分为 OpenAI 开发的数据中心竣工日期从 2027 年推迟至 2028 年,都在加剧市场对 AI 泡沫的担忧。

所以有很多人认为,这是关于 AI 的投资逻辑从宏大叙事转向商业现实的信号。

可是如果结合同时期国际金银市场的史诗级逼空行情来看,表面的原因可能就不是真正的原因了。

例如 11 月 28 日正值银价突破历史高点,CME 数据中心却上演了 「拔网线」 操作,例如 12 月 12 日,伦敦银价一度跳水超 3%,COMEX 白银期货收盘下跌 3.88%,这些都反映了市场流动性的紧张和情绪的高度敏感。

通常来说,科技股 (高风险资产) 与金银 (传统避险资产) 的大涨往往不会同时发生,但今年的市场表现却颠覆了这一传统认知,出现了两者齐涨的局面。

这说明传统经济周期的分析框架并不完全适用于如今的世界格局,金银逼空的背后,正是各方势力对美元霸权货币体系的一次次试探。

美国也非常清楚,美元的绑定资产需要与时俱进,从黄金到石油,以后也许就是算力了——将 AI 打造成 「美元的等价物」,通过主导从芯片、数据中心到云计算和数字金融的整个生态,构建一个以美元计价和结算的 「AI 美元」 新体系。

算力规模增长的宏观大势,是不会因为二级市场的波动而改变的。根据 IDC 等机构的预测,全球算力规模将从 2023 年的 1397 EFLOPS 增长至 2030 年的 16 ZFLOPS,中国智能算力规模将从 2024 年的 725.3 EFLOPS 增长至 2781.9 EFLOPS。

算力定价权也正在成为中美科技博弈、货币博弈的核心焦点之一。它指向的不仅是算力硬件或服务的价格制定权,更是一国或一个企业联盟,对全球人工智能算力 (硬件、软件、服务) 的技术标准、产业生态和供应链的控制能力。

中国在算力/AI 领域争夺资产定价权的努力,也可以为人民币国际化提供独特且重要的助力。

在此背景下,华尔街近期对 AI 算力股的抛售,虽然并非一次直接针对中国市场的 「埋坑」 操作,但还是让港股、A 股不可避免的受到了波及。

写在最后

关于人工智能或者 A 股牛市的宏大叙事 「天然正确」,造富神话也已经展示得清清楚楚。

但很多人需要担心的是,自己是否会死于局部的流动性枯竭,毕竟不是所有人手里全都是 AI 股票。即便是买了 AI 相关的爆发股,也会焦虑于是否会因为来不及离开浪花,而最后被拍死在沙滩上。

原本应该在各个行业里稳扎稳打探索 「慢牛」 的各路资金,如今头也不回的投入到结构性的疯牛里,一个结构性的熊市已经呼之欲出。

整体上看,我们正身处一个史上最诡异、最扭曲的 「牛市」 之中,几乎不用加之一。(小卢鱼)

【文章来源:techweb】

超级新股摩尔线程,准备使用不超过 75 亿元的募集资金进行理财。这个公告引发了市场热议,并引发了股价的大幅回调,一度单日重挫逾 19%,收跌 13.41%。经过一个周末后,本周一又大跌了 6.13%。

AI 赛道极致行情与对超级新股破发的担忧,开始在市场上显现。这种担忧,与几年前因新股 「三高」(高发行价、高市盈率、高超募) 带来的企业圈钱、散户接盘的担忧,并不完全一致。

在此之前,自 2023 年 7 月开始,监管部门已经对 A 股侧重融资端下产生的 「供」 大于 「求」、部分上市企业 「超募」、带 「病」 上市、违规减持等问题进行了治理,以期恢复 A 股的赚钱效应,对于本轮牛市的开启起到了重要作用。

尽管摩尔线程并未超募,这些募集资金也被承诺将按照项目节点按时投入,但这种超级新股出现本身,还有沐曦股份之类的高科技企业在等着快速上市,很明显又让 A 股市场再次进入到某种熟悉的循环里面。

极致结构性行情,必然会催生出一场流动性危机。资本市场数以亿计的投资者,除了在数百倍市销率的高度参与到这种行情里,似乎已经没有别的选择了。

抱团

在摩尔线程大涨的日子里,大盘是跌的,小微盘是惨的;在摩尔线程大跌的日子里,大盘也是跌的,小微盘还是惨的。

在摩尔线程股价最高的 12 月 11 日,A 股出现典型的 「二八分化」,上证跌 0.70%,深证成指跌 1.27%,全市场超八成个股下跌,资金高度集中于少数热点股票,甚至 AI 概念股中也出现了分化。

这种现象,与机构资金的抱团于赛道、松动于个股离不开关系。

根据公募基金公司公布的 2025 三季报,全市场共有 922 只公募基金持有寒武纪,季度持仓变动约 334 亿元,持股占流通股比约 12.86%,持股总市值 713 亿元,占公募基金所有持股总市值的 1.6%。

对比曾经的机构资金抱团代表股贵州茅台,寒武纪大有追赶记录的趋势。毕竟 9 月还不是寒武纪最被市场追捧的时候。

在白酒股最被市场追捧的 2020 年末,全市场共有 1430 只公募基金持有贵州茅台,季度持仓变动约 491 亿元,持股占流通股比约 6.27%,持股总市值 1573 亿元,占公募基金所有持股总市值的 5.4%。

目前还没到公募基金公司公布年报的时候,我们尚不能通过数据来验证机构资金重仓寒武纪等 AI 龙头股的比例提高了多少,但是从资金流向来看,相信这个数字不会太小。

从 10 月 8 日至 12 月 15 日,寒武纪的机构资金区间流入额约 1297 亿元,中芯国际的机构资金区间流入额约 552 亿元,海光信息的机构资金区间流入额约 430 亿元,新上市的摩尔线程,机构资金区间流入额也有 127 亿元。

如果再加上中际旭创的 3202 亿元、新易盛的 2601 亿元、胜宏科技的 1817 亿元,这几只 AI 概念热门股占据了超 10% 的 A 股机构资金区间流入额。显然,这就是一种完全、彻底的抱团。

与当年的 「喝酒吃药」 不同,今年出台的公募基金行业新规很可能会进一步催化这种机构资金的极致抱团。

新规要求基金销售业务绩效考核指标中,必须加大权益类基金保有规模、投资者长期盈亏情况的考核权重,而不得再将销售收入和销售规模作为主要考核指标。

考核的指挥棒,看似从 「卖了多少」 转向 「客户赚了没有」 以及 「能否长期持有」。但对基金经理,尤其是那些处在考核关键期的基金经理来说,影响就很微妙了。

为了保住基准排名和收入,会有更多基金经理不敢轻易去 「左侧抄底」 无人问津的老登股和小盘股。所以他们管理的机构资金的安全选项,就是涌向那些已经形成市场共识、业绩确定性强、且在各大指数中权重较高的主线龙头。

共识的终点,往往就是摩尔线程、寒武纪这类兼具战略稀缺性与主题光环的标的,更多的机构资金将被推入一个更狭窄的 「共识池」 中,加剧市场的两极分化,甚至是 AI 大概念下的个股分化。

而对于广大散户来说,即便对摩尔线程、寒武纪以及未来的沐曦股份不感兴趣,也会因为各种理财产品、ETF 被不可避免的裹挟进 AI 概念股的行情之中。

风浪

居民储蓄通过各类资管产品转化为机构资金,形成入市主力,给今年的牛市提供了足够的子弹,足够的流动。

指数在资金推动下持续攀升,沪深 300 全年涨幅可观,但街头巷尾却难觅昔日全民谈股的沸腾气象。超过两万亿元的日成交额背后,并非百花齐放的普涨,而是一场高度结构化、同质化的资金迁徙,利益被高度集中了。

一个尤其值得关注的趋势,是保险资金等 「长钱」 正在加速被引导入股市,成为 A 股重要的长期增量来源。仅大型国有保险公司,自 2025 年起预计每年就可为市场带来约 5000 亿元的增量资金。

然而,这些被寄予厚望的 「长钱」,其入场路径和最终归宿却高度趋同——借道 ETF,成为险资增配权益资产的核心选择。

截至 2025 年 6 月末,险资持有的 ETF 份额已经超过 2500 亿份,持仓市值超 2800 亿元,较年初显著增长。中国人寿、平安人寿等巨头是布局 ETF 的主力,持有 ETF 数量均超百只。

本月国家金融监督管理总局发布 《关于调整保险公司相关业务风险因子的通知》,政策核心是对保险公司投资于沪深 300、中证红利低波动 100 指数成分股及科创板股票的风险因子进行了差异化下调,以鼓励其长期持有。

再考虑到 ETF 投资具备分散风险、保持流动性、契合新会计准则等应对机构内部考核的优势,这些增量长钱的去向其实就很明确了。

这种高度符合人性的配置行为的结果就是,市场流动性呈现出一种 「有量无神」 的诡异局面。资金看似汹涌,但只是在少数赛道和龙头股中打转,指数成分股通过左脚踩右脚来上天。

另一个高度符合人性的配置行为则是,主观多头策略,这个昔日的市场 「造浪者」,正面临前所未有的边缘化。

佐证就是,今年有多位任职超过 10 年、穿越牛熊、管理规模超百亿元的绩优公募老将相继离任 (比如鲍无可),象征着一个依赖深度研究和个体洞见来发掘价值、主导市场风格的时代正在褪色。

量化私募则是从十年前的 「另类配置」,变成了如今高净值客户的核心底仓。渠道代销、机构推荐,几乎全部指向量化产品,而这一轮卖的最好的量化产品,又几乎全部指向指数增强。

要知道量化策略本身就是 AI 最具价值的应用了,其超额很多时候是通过高换手来捕捉细微价差完成的,本身并不创造新的公司价值认知,也不引领长期产业趋势,只喜欢 「冲浪」。

而当市场上的 「造浪者」——那些敢于逆势布局、挖掘潜在龙头的主观投资者——越来越少,流动性的主要来源,就变成了机构间的博弈和交易行为本身。

这种流动性不会是送你直上青云的 「风」,只会是裹挟着大家往沙滩上冲的 「浪」,更何况这浪花之下还藏着汹涌的暗流。

博弈

当 A 股的机构资金还对 AI 概念股寄予厚望时,华尔街却开始主动杀起了估值。

表面来看,美股科技股近期的下跌有很多合理的原因,例如美联储鹰派降息和日本央行加息预期,都有可能削弱中长期的全球流动性。

例如甲骨文交出的糟糕财报,其营收与云业务收入均低于分析师预期,同时上调全年资本开支指引,预计将比此前预期多支出约 150 亿美元。

此外媒体称,甲骨文将部分为 OpenAI 开发的数据中心竣工日期从 2027 年推迟至 2028 年,都在加剧市场对 AI 泡沫的担忧。

所以有很多人认为,这是关于 AI 的投资逻辑从宏大叙事转向商业现实的信号。

可是如果结合同时期国际金银市场的史诗级逼空行情来看,表面的原因可能就不是真正的原因了。

例如 11 月 28 日正值银价突破历史高点,CME 数据中心却上演了 「拔网线」 操作,例如 12 月 12 日,伦敦银价一度跳水超 3%,COMEX 白银期货收盘下跌 3.88%,这些都反映了市场流动性的紧张和情绪的高度敏感。

通常来说,科技股 (高风险资产) 与金银 (传统避险资产) 的大涨往往不会同时发生,但今年的市场表现却颠覆了这一传统认知,出现了两者齐涨的局面。

这说明传统经济周期的分析框架并不完全适用于如今的世界格局,金银逼空的背后,正是各方势力对美元霸权货币体系的一次次试探。

美国也非常清楚,美元的绑定资产需要与时俱进,从黄金到石油,以后也许就是算力了——将 AI 打造成 「美元的等价物」,通过主导从芯片、数据中心到云计算和数字金融的整个生态,构建一个以美元计价和结算的 「AI 美元」 新体系。

算力规模增长的宏观大势,是不会因为二级市场的波动而改变的。根据 IDC 等机构的预测,全球算力规模将从 2023 年的 1397 EFLOPS 增长至 2030 年的 16 ZFLOPS,中国智能算力规模将从 2024 年的 725.3 EFLOPS 增长至 2781.9 EFLOPS。

算力定价权也正在成为中美科技博弈、货币博弈的核心焦点之一。它指向的不仅是算力硬件或服务的价格制定权,更是一国或一个企业联盟,对全球人工智能算力 (硬件、软件、服务) 的技术标准、产业生态和供应链的控制能力。

中国在算力/AI 领域争夺资产定价权的努力,也可以为人民币国际化提供独特且重要的助力。

在此背景下,华尔街近期对 AI 算力股的抛售,虽然并非一次直接针对中国市场的 「埋坑」 操作,但还是让港股、A 股不可避免的受到了波及。

写在最后

关于人工智能或者 A 股牛市的宏大叙事 「天然正确」,造富神话也已经展示得清清楚楚。

但很多人需要担心的是,自己是否会死于局部的流动性枯竭,毕竟不是所有人手里全都是 AI 股票。即便是买了 AI 相关的爆发股,也会焦虑于是否会因为来不及离开浪花,而最后被拍死在沙滩上。

原本应该在各个行业里稳扎稳打探索 「慢牛」 的各路资金,如今头也不回的投入到结构性的疯牛里,一个结构性的熊市已经呼之欲出。

整体上看,我们正身处一个史上最诡异、最扭曲的 「牛市」 之中,几乎不用加之一。(小卢鱼)

【文章来源:techweb】

超级新股摩尔线程,准备使用不超过 75 亿元的募集资金进行理财。这个公告引发了市场热议,并引发了股价的大幅回调,一度单日重挫逾 19%,收跌 13.41%。经过一个周末后,本周一又大跌了 6.13%。

AI 赛道极致行情与对超级新股破发的担忧,开始在市场上显现。这种担忧,与几年前因新股 「三高」(高发行价、高市盈率、高超募) 带来的企业圈钱、散户接盘的担忧,并不完全一致。

在此之前,自 2023 年 7 月开始,监管部门已经对 A 股侧重融资端下产生的 「供」 大于 「求」、部分上市企业 「超募」、带 「病」 上市、违规减持等问题进行了治理,以期恢复 A 股的赚钱效应,对于本轮牛市的开启起到了重要作用。

尽管摩尔线程并未超募,这些募集资金也被承诺将按照项目节点按时投入,但这种超级新股出现本身,还有沐曦股份之类的高科技企业在等着快速上市,很明显又让 A 股市场再次进入到某种熟悉的循环里面。

极致结构性行情,必然会催生出一场流动性危机。资本市场数以亿计的投资者,除了在数百倍市销率的高度参与到这种行情里,似乎已经没有别的选择了。

抱团

在摩尔线程大涨的日子里,大盘是跌的,小微盘是惨的;在摩尔线程大跌的日子里,大盘也是跌的,小微盘还是惨的。

在摩尔线程股价最高的 12 月 11 日,A 股出现典型的 「二八分化」,上证跌 0.70%,深证成指跌 1.27%,全市场超八成个股下跌,资金高度集中于少数热点股票,甚至 AI 概念股中也出现了分化。

这种现象,与机构资金的抱团于赛道、松动于个股离不开关系。

根据公募基金公司公布的 2025 三季报,全市场共有 922 只公募基金持有寒武纪,季度持仓变动约 334 亿元,持股占流通股比约 12.86%,持股总市值 713 亿元,占公募基金所有持股总市值的 1.6%。

对比曾经的机构资金抱团代表股贵州茅台,寒武纪大有追赶记录的趋势。毕竟 9 月还不是寒武纪最被市场追捧的时候。

在白酒股最被市场追捧的 2020 年末,全市场共有 1430 只公募基金持有贵州茅台,季度持仓变动约 491 亿元,持股占流通股比约 6.27%,持股总市值 1573 亿元,占公募基金所有持股总市值的 5.4%。

目前还没到公募基金公司公布年报的时候,我们尚不能通过数据来验证机构资金重仓寒武纪等 AI 龙头股的比例提高了多少,但是从资金流向来看,相信这个数字不会太小。

从 10 月 8 日至 12 月 15 日,寒武纪的机构资金区间流入额约 1297 亿元,中芯国际的机构资金区间流入额约 552 亿元,海光信息的机构资金区间流入额约 430 亿元,新上市的摩尔线程,机构资金区间流入额也有 127 亿元。

如果再加上中际旭创的 3202 亿元、新易盛的 2601 亿元、胜宏科技的 1817 亿元,这几只 AI 概念热门股占据了超 10% 的 A 股机构资金区间流入额。显然,这就是一种完全、彻底的抱团。

与当年的 「喝酒吃药」 不同,今年出台的公募基金行业新规很可能会进一步催化这种机构资金的极致抱团。

新规要求基金销售业务绩效考核指标中,必须加大权益类基金保有规模、投资者长期盈亏情况的考核权重,而不得再将销售收入和销售规模作为主要考核指标。

考核的指挥棒,看似从 「卖了多少」 转向 「客户赚了没有」 以及 「能否长期持有」。但对基金经理,尤其是那些处在考核关键期的基金经理来说,影响就很微妙了。

为了保住基准排名和收入,会有更多基金经理不敢轻易去 「左侧抄底」 无人问津的老登股和小盘股。所以他们管理的机构资金的安全选项,就是涌向那些已经形成市场共识、业绩确定性强、且在各大指数中权重较高的主线龙头。

共识的终点,往往就是摩尔线程、寒武纪这类兼具战略稀缺性与主题光环的标的,更多的机构资金将被推入一个更狭窄的 「共识池」 中,加剧市场的两极分化,甚至是 AI 大概念下的个股分化。

而对于广大散户来说,即便对摩尔线程、寒武纪以及未来的沐曦股份不感兴趣,也会因为各种理财产品、ETF 被不可避免的裹挟进 AI 概念股的行情之中。

风浪

居民储蓄通过各类资管产品转化为机构资金,形成入市主力,给今年的牛市提供了足够的子弹,足够的流动。

指数在资金推动下持续攀升,沪深 300 全年涨幅可观,但街头巷尾却难觅昔日全民谈股的沸腾气象。超过两万亿元的日成交额背后,并非百花齐放的普涨,而是一场高度结构化、同质化的资金迁徙,利益被高度集中了。

一个尤其值得关注的趋势,是保险资金等 「长钱」 正在加速被引导入股市,成为 A 股重要的长期增量来源。仅大型国有保险公司,自 2025 年起预计每年就可为市场带来约 5000 亿元的增量资金。

然而,这些被寄予厚望的 「长钱」,其入场路径和最终归宿却高度趋同——借道 ETF,成为险资增配权益资产的核心选择。

截至 2025 年 6 月末,险资持有的 ETF 份额已经超过 2500 亿份,持仓市值超 2800 亿元,较年初显著增长。中国人寿、平安人寿等巨头是布局 ETF 的主力,持有 ETF 数量均超百只。

本月国家金融监督管理总局发布 《关于调整保险公司相关业务风险因子的通知》,政策核心是对保险公司投资于沪深 300、中证红利低波动 100 指数成分股及科创板股票的风险因子进行了差异化下调,以鼓励其长期持有。

再考虑到 ETF 投资具备分散风险、保持流动性、契合新会计准则等应对机构内部考核的优势,这些增量长钱的去向其实就很明确了。

这种高度符合人性的配置行为的结果就是,市场流动性呈现出一种 「有量无神」 的诡异局面。资金看似汹涌,但只是在少数赛道和龙头股中打转,指数成分股通过左脚踩右脚来上天。

另一个高度符合人性的配置行为则是,主观多头策略,这个昔日的市场 「造浪者」,正面临前所未有的边缘化。

佐证就是,今年有多位任职超过 10 年、穿越牛熊、管理规模超百亿元的绩优公募老将相继离任 (比如鲍无可),象征着一个依赖深度研究和个体洞见来发掘价值、主导市场风格的时代正在褪色。

量化私募则是从十年前的 「另类配置」,变成了如今高净值客户的核心底仓。渠道代销、机构推荐,几乎全部指向量化产品,而这一轮卖的最好的量化产品,又几乎全部指向指数增强。

要知道量化策略本身就是 AI 最具价值的应用了,其超额很多时候是通过高换手来捕捉细微价差完成的,本身并不创造新的公司价值认知,也不引领长期产业趋势,只喜欢 「冲浪」。

而当市场上的 「造浪者」——那些敢于逆势布局、挖掘潜在龙头的主观投资者——越来越少,流动性的主要来源,就变成了机构间的博弈和交易行为本身。

这种流动性不会是送你直上青云的 「风」,只会是裹挟着大家往沙滩上冲的 「浪」,更何况这浪花之下还藏着汹涌的暗流。

博弈

当 A 股的机构资金还对 AI 概念股寄予厚望时,华尔街却开始主动杀起了估值。

表面来看,美股科技股近期的下跌有很多合理的原因,例如美联储鹰派降息和日本央行加息预期,都有可能削弱中长期的全球流动性。

例如甲骨文交出的糟糕财报,其营收与云业务收入均低于分析师预期,同时上调全年资本开支指引,预计将比此前预期多支出约 150 亿美元。

此外媒体称,甲骨文将部分为 OpenAI 开发的数据中心竣工日期从 2027 年推迟至 2028 年,都在加剧市场对 AI 泡沫的担忧。

所以有很多人认为,这是关于 AI 的投资逻辑从宏大叙事转向商业现实的信号。

可是如果结合同时期国际金银市场的史诗级逼空行情来看,表面的原因可能就不是真正的原因了。

例如 11 月 28 日正值银价突破历史高点,CME 数据中心却上演了 「拔网线」 操作,例如 12 月 12 日,伦敦银价一度跳水超 3%,COMEX 白银期货收盘下跌 3.88%,这些都反映了市场流动性的紧张和情绪的高度敏感。

通常来说,科技股 (高风险资产) 与金银 (传统避险资产) 的大涨往往不会同时发生,但今年的市场表现却颠覆了这一传统认知,出现了两者齐涨的局面。

这说明传统经济周期的分析框架并不完全适用于如今的世界格局,金银逼空的背后,正是各方势力对美元霸权货币体系的一次次试探。

美国也非常清楚,美元的绑定资产需要与时俱进,从黄金到石油,以后也许就是算力了——将 AI 打造成 「美元的等价物」,通过主导从芯片、数据中心到云计算和数字金融的整个生态,构建一个以美元计价和结算的 「AI 美元」 新体系。

算力规模增长的宏观大势,是不会因为二级市场的波动而改变的。根据 IDC 等机构的预测,全球算力规模将从 2023 年的 1397 EFLOPS 增长至 2030 年的 16 ZFLOPS,中国智能算力规模将从 2024 年的 725.3 EFLOPS 增长至 2781.9 EFLOPS。

算力定价权也正在成为中美科技博弈、货币博弈的核心焦点之一。它指向的不仅是算力硬件或服务的价格制定权,更是一国或一个企业联盟,对全球人工智能算力 (硬件、软件、服务) 的技术标准、产业生态和供应链的控制能力。

中国在算力/AI 领域争夺资产定价权的努力,也可以为人民币国际化提供独特且重要的助力。

在此背景下,华尔街近期对 AI 算力股的抛售,虽然并非一次直接针对中国市场的 「埋坑」 操作,但还是让港股、A 股不可避免的受到了波及。

写在最后

关于人工智能或者 A 股牛市的宏大叙事 「天然正确」,造富神话也已经展示得清清楚楚。

但很多人需要担心的是,自己是否会死于局部的流动性枯竭,毕竟不是所有人手里全都是 AI 股票。即便是买了 AI 相关的爆发股,也会焦虑于是否会因为来不及离开浪花,而最后被拍死在沙滩上。

原本应该在各个行业里稳扎稳打探索 「慢牛」 的各路资金,如今头也不回的投入到结构性的疯牛里,一个结构性的熊市已经呼之欲出。

整体上看,我们正身处一个史上最诡异、最扭曲的 「牛市」 之中,几乎不用加之一。(小卢鱼)