【文章来源:天天财富】

01

什么是存款搬家?中、美居民资产结构对比

存款搬家,是指居民把存在银行里的钱取出来,转到股市、基金、理财、保险、房地产等资产,以追求更高收益的行为。从当前中国家庭财富分布来看,房地产占比超六成,现金和银行存款只占一小部分。从居民金融资产中来看,存款占比高达 40%,显著高于股票、基金和保险。这种结构与美国差异显著,美国居民资产负债表中,房地产占比 27%,金融资产占比高达 68%。具体来看,存款占比约为 8%,股票和投资基金占比 37%,保险、养老金和标准化担保计划占 19%。中国的高储蓄率既反映风险偏好保守,也意味着存款向多元化资产转移的巨大潜力。

02

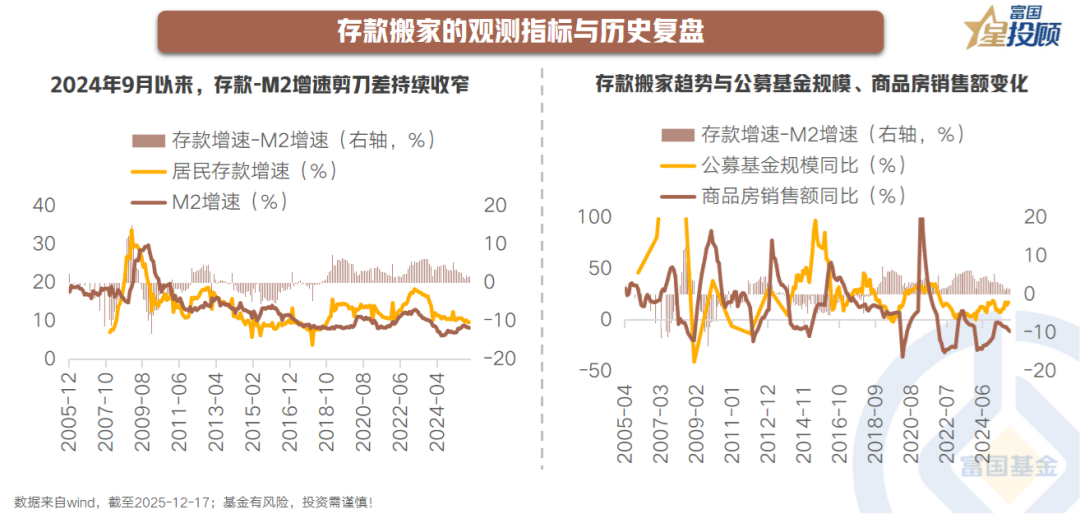

存款搬家的观测指标与历史复盘

可通过几个核心指标监测存款搬家,包括居民存款增速连续下降,存款增速低于 M2 增速,非银存款持续上行等。从 1996 年到现在,我国已出现过七轮存款搬家潮,可分为三类模式:1) 对抗通胀型 (2004、2006-2007 年):经济高通胀期,资金涌入股市、楼市;2) 信心修复型 (1999、2009、2013 年):政策托底,股市行情好,赚钱效应吸引存款入市资金;3) 涌入理财型 (2011、2015 年后):实际利率为负,资金扎堆转向买理财、信托。2024 年 9 月以来,居民存款增速回落,存款-M2 增速剪刀差持续收窄,或表明新一轮信心修复型搬家已启动。

03

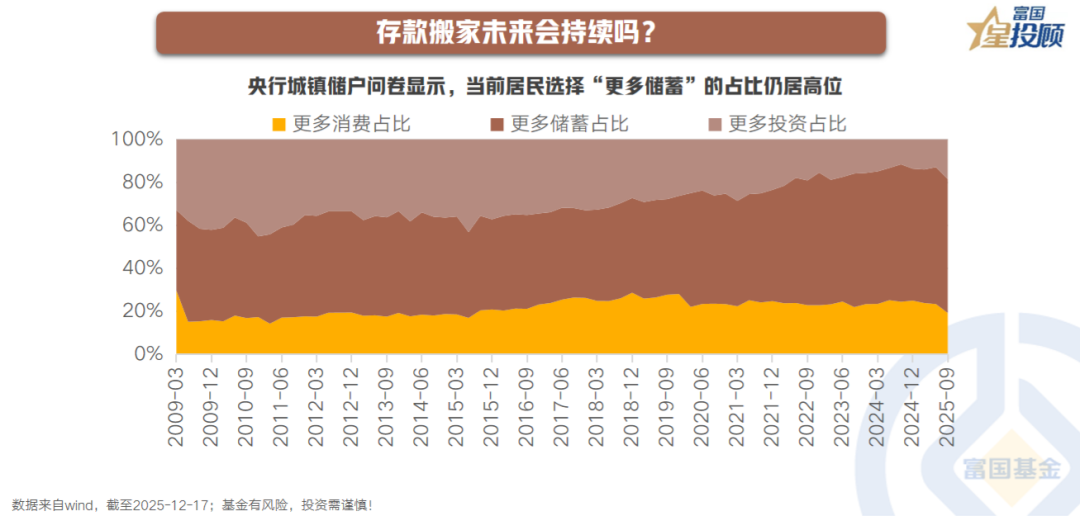

存款搬家未来会持续吗?

居民资产配置倾向是预判存款搬家的核心领先指标,央行城镇储户问卷数据提供了直接参考。2025 年三季度数据显示,倾向于 「更多储蓄」 的居民占 62.3%,同比降低 1.7 个百分点;倾向于 「更多投资」 的居民占 18.5%,同比增加 6.9 个百分点;「更多消费」 倾向占比 19.2%,同比降低 5.2 个百分点。从历史变化来看,2020 年后储蓄倾向较 2019 年上升 16.6 个百分点,当前居民选择 「更多储蓄」 的占比仍居高位,若未来储蓄倾向持续回落、投资或消费倾向回升,将成为存款搬家持续的重要信号。

04

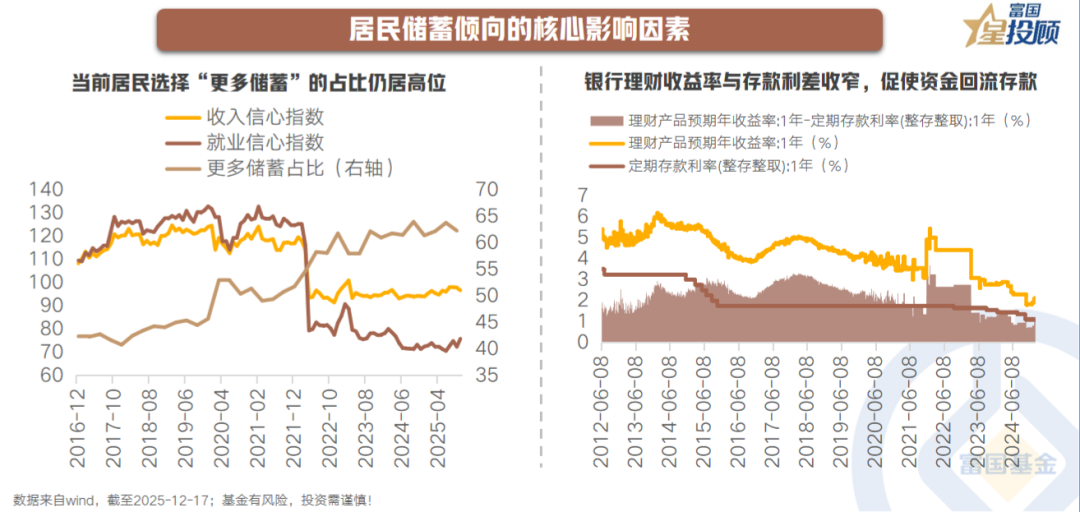

居民储蓄倾向的核心影响因素

居民储蓄倾向并非孤立存在,而是受多重宏观与微观因素共同驱动。首先是收入与就业预期,2025 年三季度居民收入信心指数较 2019 年末下降 27.4 个百分点,就业预期指数下降 57 个百分点,反映居民对未来不确定性的担忧尚未完全消退。其次是资产收益率对比,当理财、信托等产品打破刚兑后,高收益资产供给减少,银行理财收益率与存款利差收窄,促使资金回流存款。最后是房地产市场调整,2022 年后购房支出减少,买房的资金沉淀为居民存款。

05

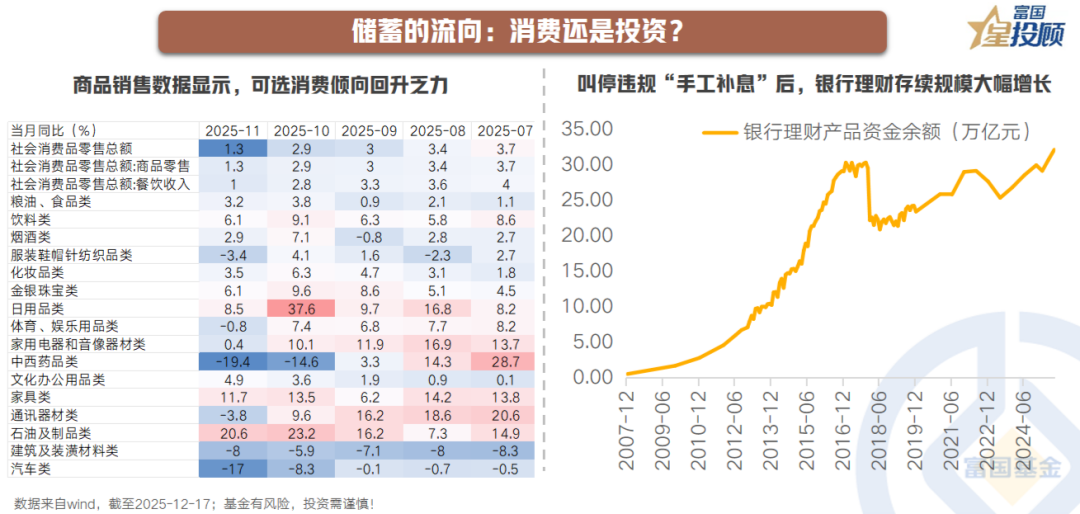

储蓄的流向:消费还是投资?

储蓄释放后,流向取决于资产预期回报和政策导向。当前环境下,一方面,消费转化有限。物价仍在低位,收入和就业信心有待提升下,可选消费倾向回升乏力。另一方面,投资或主导搬家。房地产因人口结构变化和 「房住不炒」 政策金融属性弱化,资金主要流向金融资产。其中,风险偏好呈现分层。低风险资金倾向于银行理财、货币基金,2024 年叫停违规 「手工补息」 后,银行理财存续规模单月增长近 3 万亿元;中高风险资金则关注股市、基金等权益资产。当前环境下,股市受益于制度改革和赚钱效应,债市因利率下行空间有限吸引力减弱。历史表明,当房地产缺乏趋势性机会时,存款搬家更易与股市形成正向循环。

06

A 股回升与存款搬家存在双向强化关系

2024-2025 年 A 股回升与存款搬家存在双向强化关系。从资金面数据来看,本轮行情中确实出现部分资金入市迹象,居民存款减少、非银机构存款规模增速与股市成交金额、ETF 净流入变动趋势趋同,直接支撑股市流动性。政策面来看,资本市场稳市政策降低波动率,提升股票风险调整后收益,吸引储蓄资金。但当前搬家仍属早期阶段,尚未形成全面涌入态势,居民存款增速仍高于 M2,资金更多停留在低风险理财领域。核心原因在于居民风险偏好尚未显著提升,1-11 月最小持有期型理财产品规模增长最快,反映资金仍在寻求稳健收益,A 股的赚钱效应尚未形成足够强的虹吸效应将储蓄资金大规模导入。

07

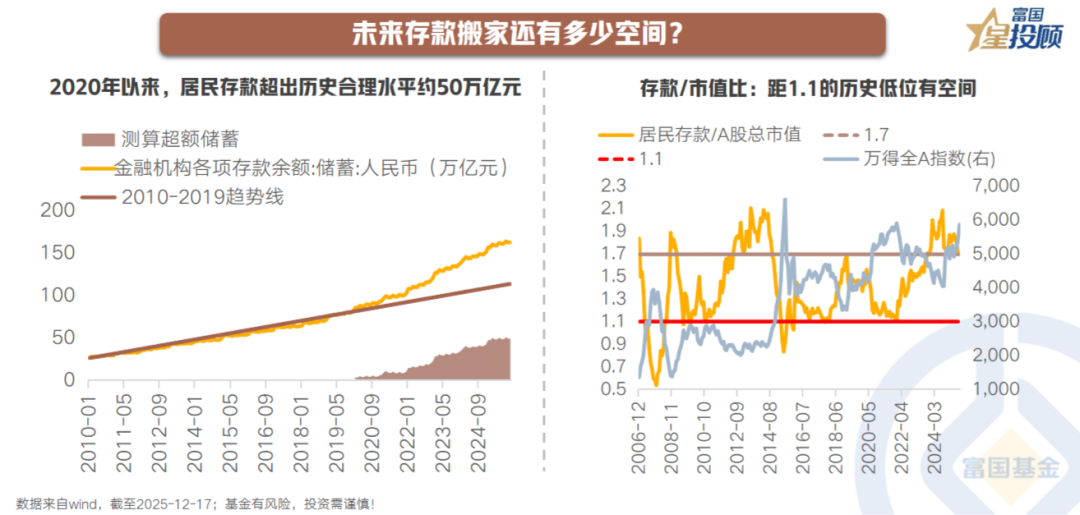

未来存款搬家还有多少空间?

存款搬家空间取决于超额存款规模与替代资产吸引力,政策调控与市场环境变化是存款搬家的重要催化剂。当前 163 万亿元居民存款中,2020 以来积累的超出历史合理水平的部分约 50 万亿元。此外,居民存款与股票总市值之比仍处于 1.5 的历史高位,存在进一步优化空间。触发存款搬家大规模启动需满足几个条件,一是存款利率持续下行,央行定调 2026 年延续适度宽松的货币政策,可能的降准降息将进一步压缩存款收益空间,提升资金搬家动力;二是核心资产形成明确赚钱效应,股市或楼市止跌回稳并释放财富效应;三是政策支持力度加大,如中长期资金入市政策落地、理财资金投资范围拓宽等。

08

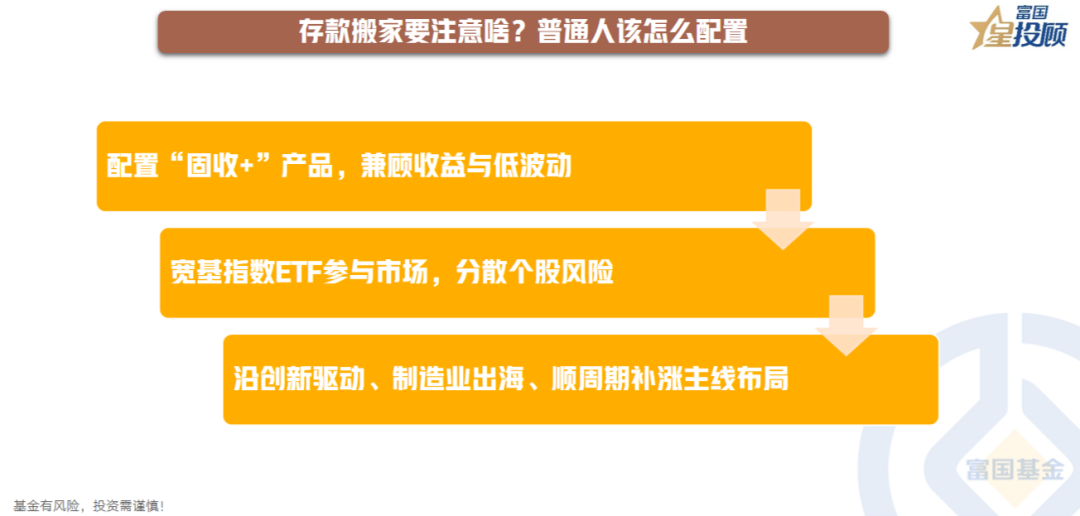

存款搬家要注意啥?普通人该怎么配置

针对存款搬家趋势,可根据自身风险偏好选择三阶段策略。1) 配置 「固收+」 产品,兼顾收益与低波动;2) 通过宽基指数 ETF 参与市场,分散个股风险;3) 沿创新驱动 (AI、创新药等)、制造业出海 (工程机械、电力设备等)、顺周期补涨 (化工、工业金属等) 三条主线布局。

(文章来源:富国基金)

(原标题:新一轮存款搬家来了吗?)

(责任编辑:66)

【文章来源:天天财富】

01

什么是存款搬家?中、美居民资产结构对比

存款搬家,是指居民把存在银行里的钱取出来,转到股市、基金、理财、保险、房地产等资产,以追求更高收益的行为。从当前中国家庭财富分布来看,房地产占比超六成,现金和银行存款只占一小部分。从居民金融资产中来看,存款占比高达 40%,显著高于股票、基金和保险。这种结构与美国差异显著,美国居民资产负债表中,房地产占比 27%,金融资产占比高达 68%。具体来看,存款占比约为 8%,股票和投资基金占比 37%,保险、养老金和标准化担保计划占 19%。中国的高储蓄率既反映风险偏好保守,也意味着存款向多元化资产转移的巨大潜力。

02

存款搬家的观测指标与历史复盘

可通过几个核心指标监测存款搬家,包括居民存款增速连续下降,存款增速低于 M2 增速,非银存款持续上行等。从 1996 年到现在,我国已出现过七轮存款搬家潮,可分为三类模式:1) 对抗通胀型 (2004、2006-2007 年):经济高通胀期,资金涌入股市、楼市;2) 信心修复型 (1999、2009、2013 年):政策托底,股市行情好,赚钱效应吸引存款入市资金;3) 涌入理财型 (2011、2015 年后):实际利率为负,资金扎堆转向买理财、信托。2024 年 9 月以来,居民存款增速回落,存款-M2 增速剪刀差持续收窄,或表明新一轮信心修复型搬家已启动。

03

存款搬家未来会持续吗?

居民资产配置倾向是预判存款搬家的核心领先指标,央行城镇储户问卷数据提供了直接参考。2025 年三季度数据显示,倾向于 「更多储蓄」 的居民占 62.3%,同比降低 1.7 个百分点;倾向于 「更多投资」 的居民占 18.5%,同比增加 6.9 个百分点;「更多消费」 倾向占比 19.2%,同比降低 5.2 个百分点。从历史变化来看,2020 年后储蓄倾向较 2019 年上升 16.6 个百分点,当前居民选择 「更多储蓄」 的占比仍居高位,若未来储蓄倾向持续回落、投资或消费倾向回升,将成为存款搬家持续的重要信号。

04

居民储蓄倾向的核心影响因素

居民储蓄倾向并非孤立存在,而是受多重宏观与微观因素共同驱动。首先是收入与就业预期,2025 年三季度居民收入信心指数较 2019 年末下降 27.4 个百分点,就业预期指数下降 57 个百分点,反映居民对未来不确定性的担忧尚未完全消退。其次是资产收益率对比,当理财、信托等产品打破刚兑后,高收益资产供给减少,银行理财收益率与存款利差收窄,促使资金回流存款。最后是房地产市场调整,2022 年后购房支出减少,买房的资金沉淀为居民存款。

05

储蓄的流向:消费还是投资?

储蓄释放后,流向取决于资产预期回报和政策导向。当前环境下,一方面,消费转化有限。物价仍在低位,收入和就业信心有待提升下,可选消费倾向回升乏力。另一方面,投资或主导搬家。房地产因人口结构变化和 「房住不炒」 政策金融属性弱化,资金主要流向金融资产。其中,风险偏好呈现分层。低风险资金倾向于银行理财、货币基金,2024 年叫停违规 「手工补息」 后,银行理财存续规模单月增长近 3 万亿元;中高风险资金则关注股市、基金等权益资产。当前环境下,股市受益于制度改革和赚钱效应,债市因利率下行空间有限吸引力减弱。历史表明,当房地产缺乏趋势性机会时,存款搬家更易与股市形成正向循环。

06

A 股回升与存款搬家存在双向强化关系

2024-2025 年 A 股回升与存款搬家存在双向强化关系。从资金面数据来看,本轮行情中确实出现部分资金入市迹象,居民存款减少、非银机构存款规模增速与股市成交金额、ETF 净流入变动趋势趋同,直接支撑股市流动性。政策面来看,资本市场稳市政策降低波动率,提升股票风险调整后收益,吸引储蓄资金。但当前搬家仍属早期阶段,尚未形成全面涌入态势,居民存款增速仍高于 M2,资金更多停留在低风险理财领域。核心原因在于居民风险偏好尚未显著提升,1-11 月最小持有期型理财产品规模增长最快,反映资金仍在寻求稳健收益,A 股的赚钱效应尚未形成足够强的虹吸效应将储蓄资金大规模导入。

07

未来存款搬家还有多少空间?

存款搬家空间取决于超额存款规模与替代资产吸引力,政策调控与市场环境变化是存款搬家的重要催化剂。当前 163 万亿元居民存款中,2020 以来积累的超出历史合理水平的部分约 50 万亿元。此外,居民存款与股票总市值之比仍处于 1.5 的历史高位,存在进一步优化空间。触发存款搬家大规模启动需满足几个条件,一是存款利率持续下行,央行定调 2026 年延续适度宽松的货币政策,可能的降准降息将进一步压缩存款收益空间,提升资金搬家动力;二是核心资产形成明确赚钱效应,股市或楼市止跌回稳并释放财富效应;三是政策支持力度加大,如中长期资金入市政策落地、理财资金投资范围拓宽等。

08

存款搬家要注意啥?普通人该怎么配置

针对存款搬家趋势,可根据自身风险偏好选择三阶段策略。1) 配置 「固收+」 产品,兼顾收益与低波动;2) 通过宽基指数 ETF 参与市场,分散个股风险;3) 沿创新驱动 (AI、创新药等)、制造业出海 (工程机械、电力设备等)、顺周期补涨 (化工、工业金属等) 三条主线布局。

(文章来源:富国基金)

(原标题:新一轮存款搬家来了吗?)

(责任编辑:66)

【文章来源:天天财富】

01

什么是存款搬家?中、美居民资产结构对比

存款搬家,是指居民把存在银行里的钱取出来,转到股市、基金、理财、保险、房地产等资产,以追求更高收益的行为。从当前中国家庭财富分布来看,房地产占比超六成,现金和银行存款只占一小部分。从居民金融资产中来看,存款占比高达 40%,显著高于股票、基金和保险。这种结构与美国差异显著,美国居民资产负债表中,房地产占比 27%,金融资产占比高达 68%。具体来看,存款占比约为 8%,股票和投资基金占比 37%,保险、养老金和标准化担保计划占 19%。中国的高储蓄率既反映风险偏好保守,也意味着存款向多元化资产转移的巨大潜力。

02

存款搬家的观测指标与历史复盘

可通过几个核心指标监测存款搬家,包括居民存款增速连续下降,存款增速低于 M2 增速,非银存款持续上行等。从 1996 年到现在,我国已出现过七轮存款搬家潮,可分为三类模式:1) 对抗通胀型 (2004、2006-2007 年):经济高通胀期,资金涌入股市、楼市;2) 信心修复型 (1999、2009、2013 年):政策托底,股市行情好,赚钱效应吸引存款入市资金;3) 涌入理财型 (2011、2015 年后):实际利率为负,资金扎堆转向买理财、信托。2024 年 9 月以来,居民存款增速回落,存款-M2 增速剪刀差持续收窄,或表明新一轮信心修复型搬家已启动。

03

存款搬家未来会持续吗?

居民资产配置倾向是预判存款搬家的核心领先指标,央行城镇储户问卷数据提供了直接参考。2025 年三季度数据显示,倾向于 「更多储蓄」 的居民占 62.3%,同比降低 1.7 个百分点;倾向于 「更多投资」 的居民占 18.5%,同比增加 6.9 个百分点;「更多消费」 倾向占比 19.2%,同比降低 5.2 个百分点。从历史变化来看,2020 年后储蓄倾向较 2019 年上升 16.6 个百分点,当前居民选择 「更多储蓄」 的占比仍居高位,若未来储蓄倾向持续回落、投资或消费倾向回升,将成为存款搬家持续的重要信号。

04

居民储蓄倾向的核心影响因素

居民储蓄倾向并非孤立存在,而是受多重宏观与微观因素共同驱动。首先是收入与就业预期,2025 年三季度居民收入信心指数较 2019 年末下降 27.4 个百分点,就业预期指数下降 57 个百分点,反映居民对未来不确定性的担忧尚未完全消退。其次是资产收益率对比,当理财、信托等产品打破刚兑后,高收益资产供给减少,银行理财收益率与存款利差收窄,促使资金回流存款。最后是房地产市场调整,2022 年后购房支出减少,买房的资金沉淀为居民存款。

05

储蓄的流向:消费还是投资?

储蓄释放后,流向取决于资产预期回报和政策导向。当前环境下,一方面,消费转化有限。物价仍在低位,收入和就业信心有待提升下,可选消费倾向回升乏力。另一方面,投资或主导搬家。房地产因人口结构变化和 「房住不炒」 政策金融属性弱化,资金主要流向金融资产。其中,风险偏好呈现分层。低风险资金倾向于银行理财、货币基金,2024 年叫停违规 「手工补息」 后,银行理财存续规模单月增长近 3 万亿元;中高风险资金则关注股市、基金等权益资产。当前环境下,股市受益于制度改革和赚钱效应,债市因利率下行空间有限吸引力减弱。历史表明,当房地产缺乏趋势性机会时,存款搬家更易与股市形成正向循环。

06

A 股回升与存款搬家存在双向强化关系

2024-2025 年 A 股回升与存款搬家存在双向强化关系。从资金面数据来看,本轮行情中确实出现部分资金入市迹象,居民存款减少、非银机构存款规模增速与股市成交金额、ETF 净流入变动趋势趋同,直接支撑股市流动性。政策面来看,资本市场稳市政策降低波动率,提升股票风险调整后收益,吸引储蓄资金。但当前搬家仍属早期阶段,尚未形成全面涌入态势,居民存款增速仍高于 M2,资金更多停留在低风险理财领域。核心原因在于居民风险偏好尚未显著提升,1-11 月最小持有期型理财产品规模增长最快,反映资金仍在寻求稳健收益,A 股的赚钱效应尚未形成足够强的虹吸效应将储蓄资金大规模导入。

07

未来存款搬家还有多少空间?

存款搬家空间取决于超额存款规模与替代资产吸引力,政策调控与市场环境变化是存款搬家的重要催化剂。当前 163 万亿元居民存款中,2020 以来积累的超出历史合理水平的部分约 50 万亿元。此外,居民存款与股票总市值之比仍处于 1.5 的历史高位,存在进一步优化空间。触发存款搬家大规模启动需满足几个条件,一是存款利率持续下行,央行定调 2026 年延续适度宽松的货币政策,可能的降准降息将进一步压缩存款收益空间,提升资金搬家动力;二是核心资产形成明确赚钱效应,股市或楼市止跌回稳并释放财富效应;三是政策支持力度加大,如中长期资金入市政策落地、理财资金投资范围拓宽等。

08

存款搬家要注意啥?普通人该怎么配置

针对存款搬家趋势,可根据自身风险偏好选择三阶段策略。1) 配置 「固收+」 产品,兼顾收益与低波动;2) 通过宽基指数 ETF 参与市场,分散个股风险;3) 沿创新驱动 (AI、创新药等)、制造业出海 (工程机械、电力设备等)、顺周期补涨 (化工、工业金属等) 三条主线布局。

(文章来源:富国基金)

(原标题:新一轮存款搬家来了吗?)

(责任编辑:66)

【文章来源:天天财富】

01

什么是存款搬家?中、美居民资产结构对比

存款搬家,是指居民把存在银行里的钱取出来,转到股市、基金、理财、保险、房地产等资产,以追求更高收益的行为。从当前中国家庭财富分布来看,房地产占比超六成,现金和银行存款只占一小部分。从居民金融资产中来看,存款占比高达 40%,显著高于股票、基金和保险。这种结构与美国差异显著,美国居民资产负债表中,房地产占比 27%,金融资产占比高达 68%。具体来看,存款占比约为 8%,股票和投资基金占比 37%,保险、养老金和标准化担保计划占 19%。中国的高储蓄率既反映风险偏好保守,也意味着存款向多元化资产转移的巨大潜力。

02

存款搬家的观测指标与历史复盘

可通过几个核心指标监测存款搬家,包括居民存款增速连续下降,存款增速低于 M2 增速,非银存款持续上行等。从 1996 年到现在,我国已出现过七轮存款搬家潮,可分为三类模式:1) 对抗通胀型 (2004、2006-2007 年):经济高通胀期,资金涌入股市、楼市;2) 信心修复型 (1999、2009、2013 年):政策托底,股市行情好,赚钱效应吸引存款入市资金;3) 涌入理财型 (2011、2015 年后):实际利率为负,资金扎堆转向买理财、信托。2024 年 9 月以来,居民存款增速回落,存款-M2 增速剪刀差持续收窄,或表明新一轮信心修复型搬家已启动。

03

存款搬家未来会持续吗?

居民资产配置倾向是预判存款搬家的核心领先指标,央行城镇储户问卷数据提供了直接参考。2025 年三季度数据显示,倾向于 「更多储蓄」 的居民占 62.3%,同比降低 1.7 个百分点;倾向于 「更多投资」 的居民占 18.5%,同比增加 6.9 个百分点;「更多消费」 倾向占比 19.2%,同比降低 5.2 个百分点。从历史变化来看,2020 年后储蓄倾向较 2019 年上升 16.6 个百分点,当前居民选择 「更多储蓄」 的占比仍居高位,若未来储蓄倾向持续回落、投资或消费倾向回升,将成为存款搬家持续的重要信号。

04

居民储蓄倾向的核心影响因素

居民储蓄倾向并非孤立存在,而是受多重宏观与微观因素共同驱动。首先是收入与就业预期,2025 年三季度居民收入信心指数较 2019 年末下降 27.4 个百分点,就业预期指数下降 57 个百分点,反映居民对未来不确定性的担忧尚未完全消退。其次是资产收益率对比,当理财、信托等产品打破刚兑后,高收益资产供给减少,银行理财收益率与存款利差收窄,促使资金回流存款。最后是房地产市场调整,2022 年后购房支出减少,买房的资金沉淀为居民存款。

05

储蓄的流向:消费还是投资?

储蓄释放后,流向取决于资产预期回报和政策导向。当前环境下,一方面,消费转化有限。物价仍在低位,收入和就业信心有待提升下,可选消费倾向回升乏力。另一方面,投资或主导搬家。房地产因人口结构变化和 「房住不炒」 政策金融属性弱化,资金主要流向金融资产。其中,风险偏好呈现分层。低风险资金倾向于银行理财、货币基金,2024 年叫停违规 「手工补息」 后,银行理财存续规模单月增长近 3 万亿元;中高风险资金则关注股市、基金等权益资产。当前环境下,股市受益于制度改革和赚钱效应,债市因利率下行空间有限吸引力减弱。历史表明,当房地产缺乏趋势性机会时,存款搬家更易与股市形成正向循环。

06

A 股回升与存款搬家存在双向强化关系

2024-2025 年 A 股回升与存款搬家存在双向强化关系。从资金面数据来看,本轮行情中确实出现部分资金入市迹象,居民存款减少、非银机构存款规模增速与股市成交金额、ETF 净流入变动趋势趋同,直接支撑股市流动性。政策面来看,资本市场稳市政策降低波动率,提升股票风险调整后收益,吸引储蓄资金。但当前搬家仍属早期阶段,尚未形成全面涌入态势,居民存款增速仍高于 M2,资金更多停留在低风险理财领域。核心原因在于居民风险偏好尚未显著提升,1-11 月最小持有期型理财产品规模增长最快,反映资金仍在寻求稳健收益,A 股的赚钱效应尚未形成足够强的虹吸效应将储蓄资金大规模导入。

07

未来存款搬家还有多少空间?

存款搬家空间取决于超额存款规模与替代资产吸引力,政策调控与市场环境变化是存款搬家的重要催化剂。当前 163 万亿元居民存款中,2020 以来积累的超出历史合理水平的部分约 50 万亿元。此外,居民存款与股票总市值之比仍处于 1.5 的历史高位,存在进一步优化空间。触发存款搬家大规模启动需满足几个条件,一是存款利率持续下行,央行定调 2026 年延续适度宽松的货币政策,可能的降准降息将进一步压缩存款收益空间,提升资金搬家动力;二是核心资产形成明确赚钱效应,股市或楼市止跌回稳并释放财富效应;三是政策支持力度加大,如中长期资金入市政策落地、理财资金投资范围拓宽等。

08

存款搬家要注意啥?普通人该怎么配置

针对存款搬家趋势,可根据自身风险偏好选择三阶段策略。1) 配置 「固收+」 产品,兼顾收益与低波动;2) 通过宽基指数 ETF 参与市场,分散个股风险;3) 沿创新驱动 (AI、创新药等)、制造业出海 (工程机械、电力设备等)、顺周期补涨 (化工、工业金属等) 三条主线布局。

(文章来源:富国基金)

(原标题:新一轮存款搬家来了吗?)

(责任编辑:66)