来源:

财联社

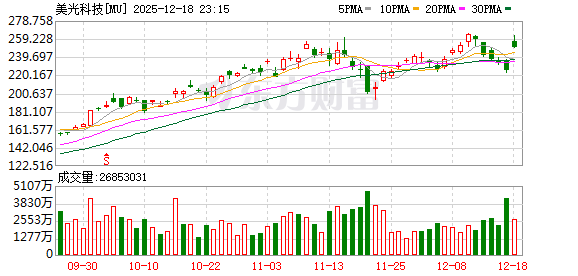

周三 (12 月 17 日) 美股盘后,在 AI 数据中心需求爆发、存储芯片供应持续趋紧的背景下,全球存储芯片大厂美光科技公布了好于预期的 2026 财年第一季度 (截至 11 月 27 日的三个月) 营收和利润,并对当前财季业绩给出了强劲的指引。

财报公布后,美光科技股价在盘后交易中大涨逾 7%。今年以来,存储芯片需求居高不下推动美光股价一路走高,年内涨幅已高达约 160%。

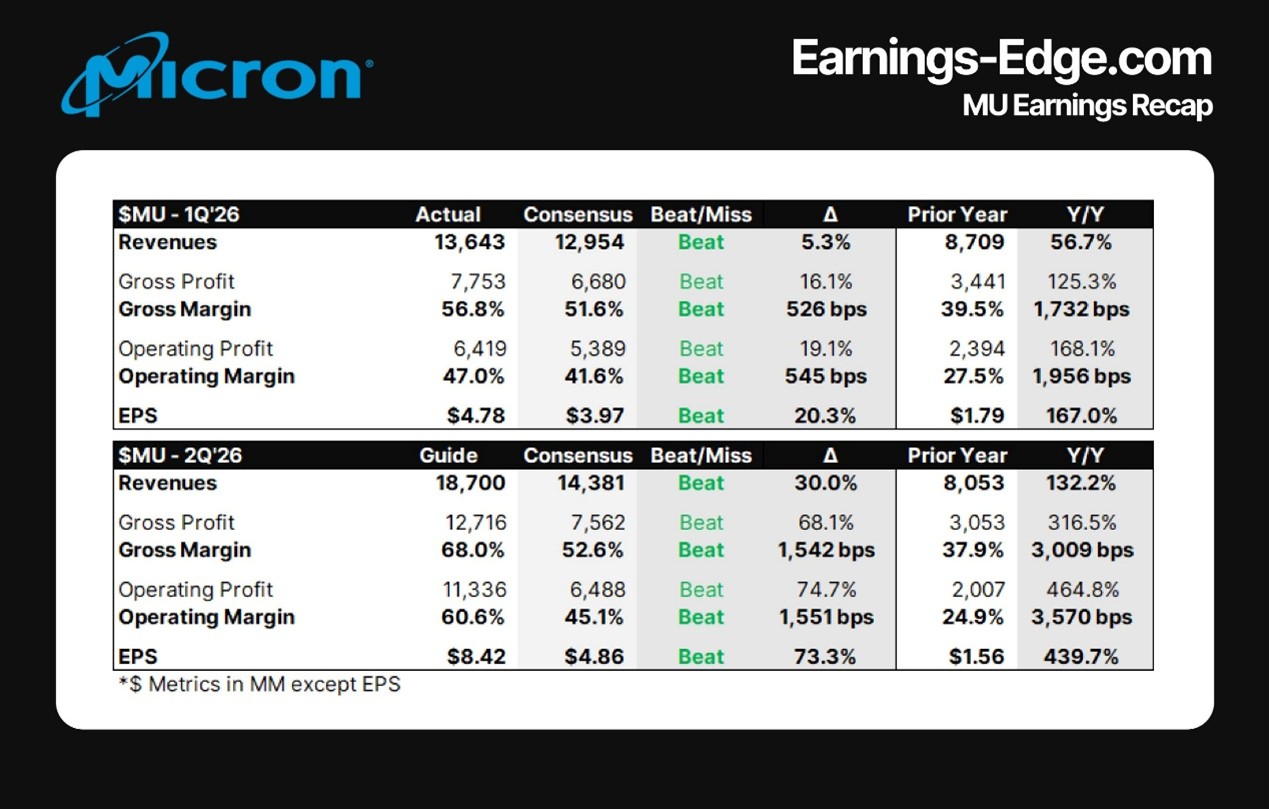

美光科技第一财季调整后营收 136.4 亿美元,同比增长 57%,分析师预期为 129.5 亿美元;经调整净利润为 54.82 亿美元,去年同期为 34.69 亿美元。调整后每股收益为 4.78 美元,分析师预期为 3.95 美元。

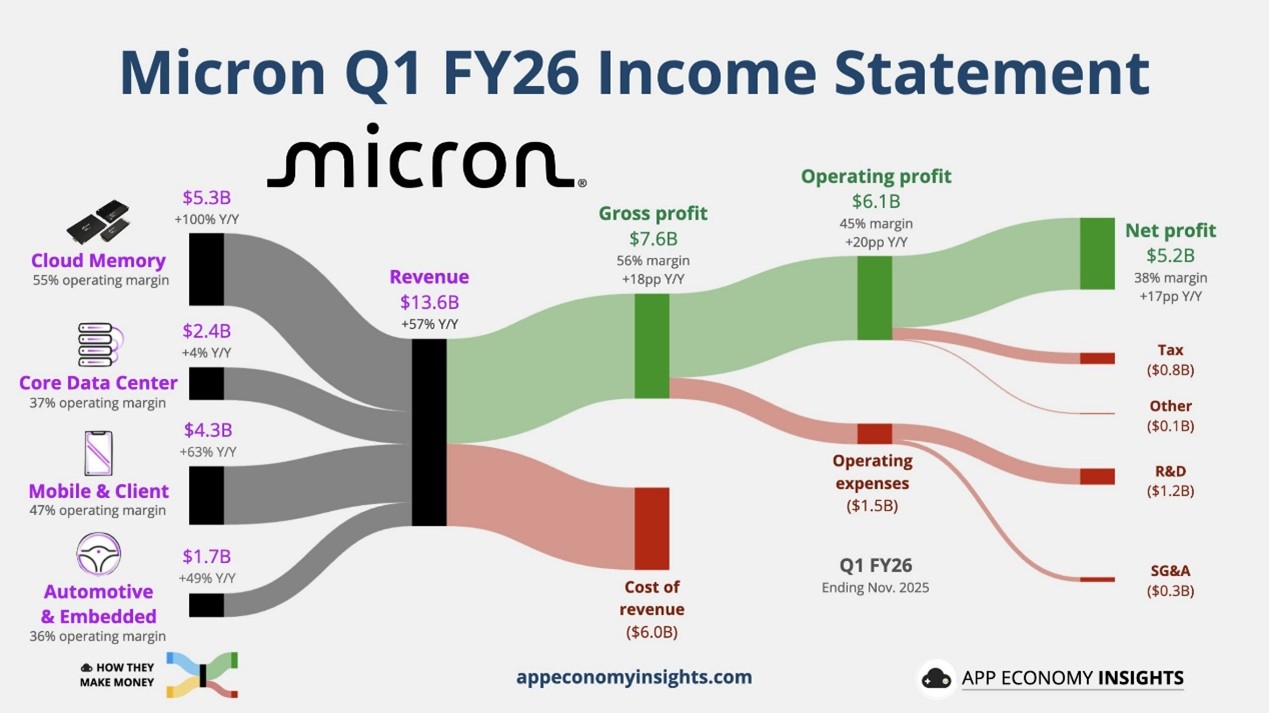

按部门划分,美光最大的部门——云存储部门——第一财季销售额为 52.8 亿美元,同比翻倍。

数据中心业务部门销售额为 23.8 亿美元,同比增长 4%。

其它部门中,移动与客户端业务部门营收为 42.55 亿美元,而汽车与嵌入式业务部门营收为 17.2 亿美元。

业绩指引强劲

展望未来,美光预计第二财季营收为 187 亿美元,上下浮动 4 亿美元,远超市场预期的 143 亿美元;预计调整后每股收益为 8.42 美元,同样远超分析师预期的 4.78 美元。

「人工智能数据中心容量的增长正在显著推高对高性能、大容量内存和存储的需求。服务器需求已经显著增强。」 美光首席执行官 Sanjay Mehrotra 在财报发布后的电话会议上表示。

美光科技是全球三大内存芯片制造商之一,其竞争对手是韩国的 SK 海力士和三星电子。

美光生产的各类存储芯片广泛应用于数据中心服务器、个人电脑、智能手机以及汽车等领域。近几个月来,随着人工智能基础设施建设热潮愈演愈烈,市场对存储产品的需求暴增,相关产品持续处于供不应求的状态。

此外,美光还是高带宽内存(HBM) 芯片主要供应商之一,而 HBM 芯片对于训练和部署生成式人工智能模型至关重要。例如,AMD 最新的人工智能芯片就大量采用了美光的 HBM 产品。

本月早些时候,在内存条疯狂涨价的背景下,美光科技突然宣布退出零售存储业务,专注于 AI 时代的先进存储芯片竞争。

「与人工智能相关的需求仍是美光最大的增长驱动力,」Summit Insights 分析师 Kinngai Chan 表示,「这不仅提升了公司的利润率,也带动了非 AI 产品的利润率,因为公司优先将产能分配给 AI 相关需求。」

eMarketer 分析师 Jacob Bourne 在一份声明中表示:「美光科技已对其人工智能领域的产能进行了战略性调整。随着人工智能需求持续飙升,以及关键组件需求的相应增长,美光科技将成为能够供应这些组件 (包括内存芯片) 的赢家之一。」

(财联社)

文章转载自东方财富