华尔街大行高盛周四 (12 月 18 日) 发布了一份 2026 年大宗商品报告,其中指出,在基本假设的情景下,该行预计到 2026 年 12 月黄金价格还将上涨至每盎司 4900 美元;受需求强劲和供应受限因素,铜仍备受青睐;此外 2026 年油价则可能出现下跌。

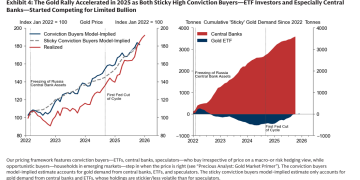

黄金继续猛冲

高盛对黄金的预测受到多种因素的支撑,包括结构性的央行需求、美联储降息带来的周期性支撑。对此,高盛建议继续长期持有黄金。

结构性的央行需求主要来自于新兴市场央行为对冲地缘政治风险而持续大幅购金的行为。高盛预计 2026 年各国央行购买黄金的势头仍将强劲,每月平均购买量将达 70 吨 (比 2022 年之前的每月平均值 17 吨高出 4 倍)。

而美国利率下降带来的周期性支撑主要体现在更多私人投资者参与多元化投资,即 2022 至 2024 年期间一直作为黄金净卖家的交易所交易基金 (ETF) 投资者,开始与央行争夺有限的黄金储备。

(注:各国央行和 ETF 投资者开始竞相争夺有限的黄金储备)

高盛在此次报告中还重申,估计随着投资者的加量购买,美国金融投资组合中黄金份额每增加 1 个基点,就会使黄金价格上涨 1.4%。

截止发稿,现货黄金的交易价格为每盎司 4328.09 美元,意味着较高盛的目标价还有 13% 的上涨空间。

铜价稳中求进

在有色金属领域,高盛预测,铜价将在 2026 年保持稳定,并在其基本假设情景下平均维持在每吨 11400 美元。

该行的基本假设情景是,关税的不确定性将持续到 2026 年中期,届时美国可能会宣布从 2027 年起对精炼铜征收关税。

高盛指出,「尽管近期铜价有所上涨,且我们预计 2026 年会出现稳定态势,但铜仍然是我们最青睐的工业金属,尤其是从长期来看。因为它面临着独特的矿产供应限制以及强劲的结构性需求增长。」

高盛在报告中再次确认了其对 2035 年铜价将上涨至 15000 美元的预测,并继续给出 「长期做多铜」 的建议。

伦敦金属交易所 (LME) 的三个月期铜价格周四 (12 月 18 日) 基本保持不变,维持在每吨 11721.50 美元上下。上周该价格曾创下 11952 美元的历史新高。

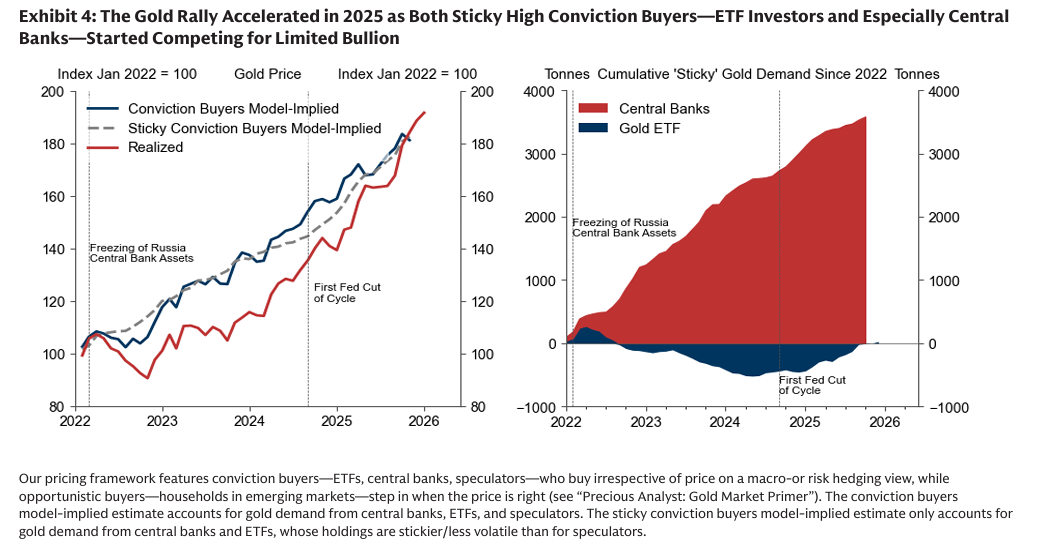

油价下跌预期

对于原油市场,该行预测,布伦特原油和西德克萨斯中质原油的平均价格将在 2026 年降至每桶 56 美元和 52 美元,这意味着油价将在明年出现约 7% 的下跌空间。

截至周四 (18 日) 收盘,布伦特原油的交易价格为每桶 59.82 美元,美国西德克萨斯中质原油的价格接近每桶 56.15 美元。

报告指出,油价下跌的预测主要基于最后一轮大规模供应高峰已从市场中撤离,导致市场中正出现 200 万桶/日的过剩供应,这与过去 90 天内全球可见石油库存的增加情况大致相符。

注:全球可见石油总库存年初至今变化

高盛预计,随着市场开始预期市场重新平衡,油价将在 2026 年中期达到最低点。当然,期间也存在一些变量可能影响油价的走势,包括每日约 120 万桶的强劲需求增长、俄罗斯供应的进一步减少、以及非欧佩克成员国产量放缓等。

报告中如是写道,「除非出现大规模供应中断或欧佩克减产等变量,2026 年油价将会进一步下跌,这可能是市场在 2026 年之后重新平衡所必需的…而我们的 2026-2027 年石油价格展望存在净下行风险。」

不过该行认为,预计到明年第四季度,油价将会上涨,因为市场开始预期到 2027 年下半年将出现供应短缺,并将重点转向激励长期周期的生产。

该行还预计,到 2028 年底布伦特原油和西德克萨斯中质原油的价格将分别逐步回升至每桶 80 美元和每桶 76 美元。

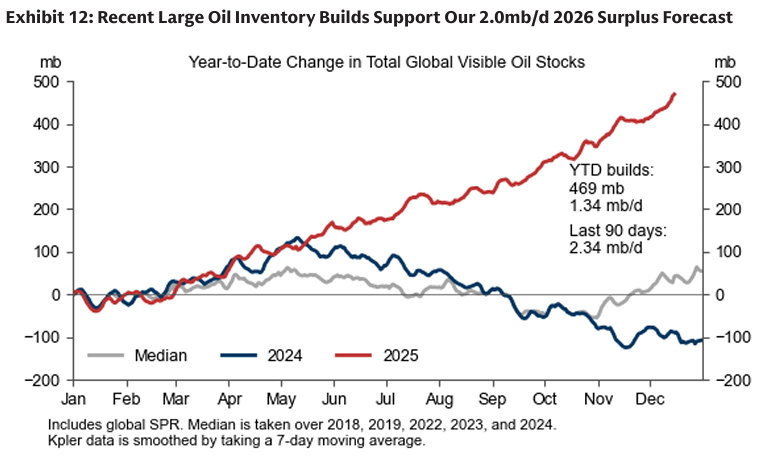

电力市场紧张

由人工智能驱动的美国数据中心建设热潮将进一步加剧美国电力市场的紧张状况。

美国数据中心的建设热潮使美国年度化电力需求增长率升至近 3%,超过了国内生产总值的增长率,11 月新增容量达到了历史最高水平。

高盛预计,明年美国电力备用容量将进一步下降,一是电力需求快速增长、二是煤炭发电的退役速度超过了可再生能源和天然气发电的建设速度。

报告指出,「美国电力市场面临着价格大幅上涨甚至出现停电的风险,这种风险在数据中心发展迅速的地区 (这里指弗吉尼亚) 尤为严重。」

(注:美国数据中心电力需求容量不断增加,并达到新高)

与此同时,高盛的报告还指出,相比之下,中国已经拥有充足的备用容量,并且预计这一容量还会进一步增加。

报告写到,到 2028 年,我们预计中国的有效电力备用容量将相当于全球预期数据中心电力需求的三倍以上,因此电力瓶颈可能会阻碍美国在人工智能竞赛中的进展。

(财联社)

文章转载自 东方财富