来源:

红星资本局

红星资本局 12 月 20 日消息,今年三季度刚刚实现扭亏为盈的福建电企中能电气(300062.SZ),拟花超 8 亿元跨省收购三家山东公司。

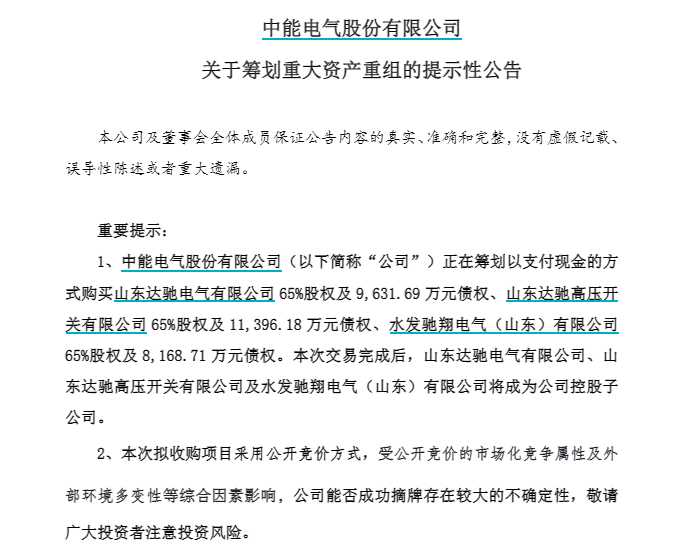

近日,中能电气公告,正筹划以支付现金方式购买山东三家公司 65% 股权及债权,交易底价分别为 4.71 亿元、1.91 亿元、1.95 亿元,合计 8.57 亿元,全部以自筹资金支付,可能构成重大资产重组。

显然,这对于总市值仅 60 余亿元、截至 2025 年三季度末货币资金仅 6.61 亿元的中能电气而言,是一起 「蛇吞象」 式收购。

根据公告,本次交易不涉及发行股份,不构成关联交易,也不会导致控制权变更。交易具体标的,包括山东达驰电气有限公司 (以下简称 「达驰电气」)65% 股权及 9631.69 万元债权、山东达驰高压开关有限公司 (以下简称 「达驰高压」)65% 股权及 11396.18 万元债权、水发驰翔电气 (山东) 有限公司 (以下简称 「水发驰翔」)65% 股权及 8168.71 万元债权。

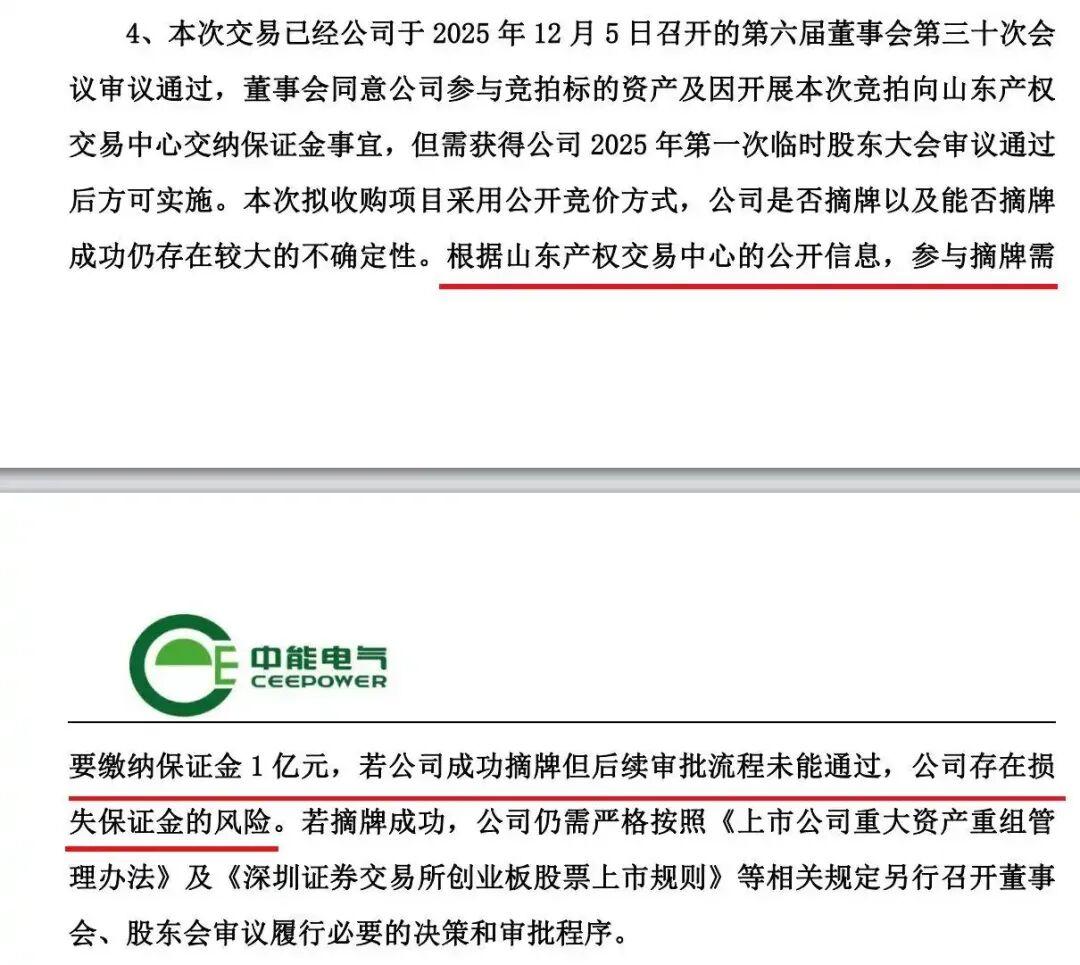

中能电气提醒,本次拟收购项目采用公开竞价方式,受公开竞价的市场化竞争属性及外部环境多变性等综合因素影响,公司能否成功摘牌存在较大的不确定性。

值得注意的是,真正引发争议的是支付流程。中能电气表示,根据山东产权交易中心公开信息,参与摘牌需缴纳保证金 1 亿元,若中能电气成功摘牌但后续审批流程未能通过,存在损失保证金的风险。

中能电气在公告中明确,本次交易已经公司于 2025 年 12 月 5 日召开的第六届董事会第三十次会议审议通过,董事会同意公司参与竞拍标的资产及因开展本次竞拍向山东产权交易中心交纳保证金事宜,但需获得公司 2025 年第一次临时股东大会审议通过后方可实施。

与此同时,为了在公开竞价中胜出,中能电气管理层向股东大会提出了一项请求:公司董事会提请股东大会授权董事会或经营层参与竞拍具体事宜。

不过,公告中未提及任何价格上限。据媒体报道,有资本市场人士认为,「这无异于申请竞买 『无上限』 授权」。根据中能电气在相关说明文档中披露的信息,公司面临着 「明牌」 困境。

由于 8.57 亿元的标的规模已触及重大资产重组标准,公司必须履行审议和披露义务。但一旦在公告中明确了最高竞价上限,就相当于向潜在竞争对手暴露了底牌。

红星资本局注意到,公司定于本月 23 日召开临时股东大会,审议 《关于参与竞拍山东达驰电气有限公司、山东达驰高压开关有限公司、水发驰翔电气 (山东) 有限公司 65% 股权及转让方对标的企业享有的债权的议案》 等提案。

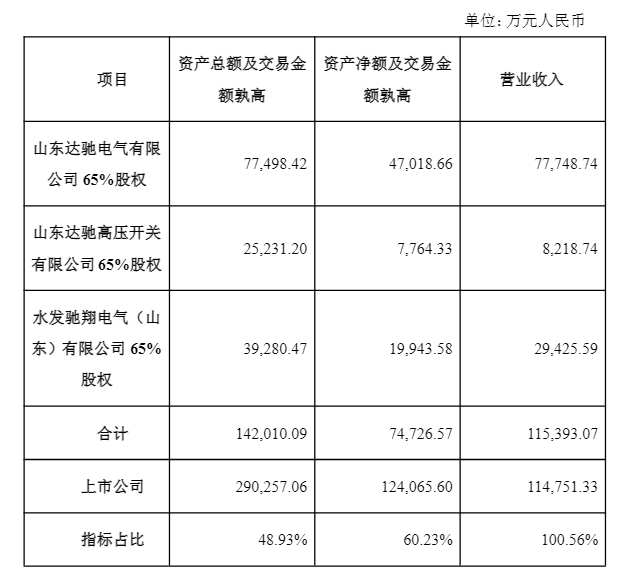

公开资料显示,中能电气主营智能电气设备制造业务,三家拟收购公司主营高压变压器及高压开关的研发、生产、销售,主要客户为国网及行业大客户,所属行业相同。

从财务表现看,中能电气 2024 年曾因新能源行业政策变化及业务结构调整经历业绩阵痛,净亏损 7752.64 万元。今年前三季度刚刚实现同比扭亏,账面货币资金余额仅 6.61 亿元,即便不考虑溢价成交,现有资金或难完全覆盖 8.57 亿元的交易底价。

上述三家标的公司 2024 年合计营收 11.54 亿元,占中能电气同期营收的比例达 100.56%。不过,今年三家公司盈利表现不同。2025 年 1—10 月,达驰电气、达驰高压双双亏损,亏损额分别达 3083.15 万元、1413.75 万元;相较之下,水发驰翔同期经营表现较好,实现净利润 1054.18 万元。

对于本次收购,中能电气表示,是基于业务发展需要进行的同产业链并购,旨在进一步丰富产品品类,填补在高压领域的空白,通过协同效应提升产品市占率及业务规模,增强公司综合竞争能力。

公司提醒,本次交易尚处于初步筹划阶段,目前交易双方尚未签署任何相关协议,交易方案等核心要素仍需进一步论证和协商。此外,虽然公司收购前会进行充分论证,但收购成功后,受市场环境、实际整合情况等因素影响,能否提升标的公司业绩存在不确定性,敬请投资者注意投资风险。

(红星资本局)

文章转载自东方财富