中国光计算芯片领域又取得重大突破!

据新华社消息,上海交通大学科研人员近日在新一代光计算芯片领域取得突破,首次实现了支持大规模语义媒体生成模型的全光计算芯片 LightGen,相关论文成果 12 月 19 日发表于 《科学》 杂志。

据了解,随着深度神经网络和大规模生成模型迅猛演进带来超高算力和能耗需求,传统芯片架构的性能增长速度已出现严重缺口,光计算等新型架构受到广泛关注。

光计算具有可扩展、低功耗、超高速、宽带宽、高并行度的天然优势,是破解高维张量运算、复杂图像处理等大规模数据快速计算的关键技术,为人工智能(AI)、科学计算、多模态融合感知、超大规模数据交换等 「算力密集+能耗敏感」 场景提供硬件加速。

而不是国产光芯片今年第一次重大进展。今年 6 月 17 日,据中国科学院上海分院官网消息,中国科学院上海光学精密机械研究所空天激光技术与系统部谢鹏研究员团队在解决 「光芯片上高密度信息并行处理」 难题上取得突破,研制出超高并行光计算集成芯片——「流星一号」,实现了并行度>100 的光计算原型验证系统。

实现性能飞跃

论文作者、上海交大集成电路学院助理教授陈一彤表示,「所谓光计算,可以理解为,不是让电子在晶体管中运行,而是让光在芯片中传播,用光场的变化完成计算。光天然具备高速和并行的优势,因此被视为突破算力与能耗瓶颈的重要方向。」

把光计算真正用到生成式 AI 上并不简单,已有的全光计算芯片主要局限于小规模、分类任务,光电级联或复用又会严重削弱光计算速度。如何让下一代算力光芯片运行复杂生成模型,是全球智能计算领域公认的难题。

陈一彤课题组此次提出并实现了全光大规模语义生成芯片 LightGen,采用极严格算力评价标准的实测表明:即便采用性能较滞后的输入设备,LightGen 仍可取得相比顶尖数字芯片 2 个数量级的算力和能效提升。团队表示,LightGen 之所以实现性能飞跃,在于其在单枚芯片上同时突破了 「单片上百万级光学神经元集成」「全光维度转换」「不依赖真值的光学生成模型训练算法」 三项关键瓶颈,使得面向大规模生成任务的全光端到端实现成为可能。

据介绍,LightGen 可完整实现 「输入—理解—语义操控—生成」 的闭环,完成高分辨率 (≥512×512) 图像语义生成、3D 生成 (NeRF)、高清视频生成及语义调控,同时支持去噪、局部与全局特征迁移等多项大规模生成式任务。

「LightGen 为新一代光计算芯片助力前沿 AI 开辟了新路径,也为探索更高速、更高能效的生成式智能计算提供了新的研究方向。」 陈一彤说。

杠杆资金:抢筹多只光芯片概念股

东方财富Choice 数据显示,自今年 8 月以来,杠杆资金抢筹了一批光芯片概念股,合计金额超 250 亿元。

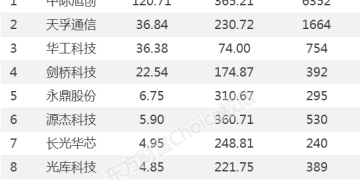

具体来看,中际旭创排名第一,融资净买入超 120 亿元;天孚通信排名第二,融资净买入 37 亿元。

华工科技、剑桥科技、永鼎股份、源杰科技、长光华芯、光库科技、三安光电、云南锗业、兆驰股份、光迅科技等个股融资净买入在 36.5 亿元至 2 亿元之间不等。

而被资金抢筹的光芯片概念股纷纷表示 「我有」。中际旭创 9 月今年在互动平台表示:「公司自研的硅光芯片已批量应用和大规模出货。」

华工科技近日在互动平台回答投资者提问时表示,公司具备硅光芯片到模块的全自研设计能力;已成功推出业界最新的用于 1.6T 光模块的单波 200G 自研硅光芯片和多种 1.6T 光模块产品 (DSP 和 LPO) 方案;具备硅光完整材料 PDK 能力,自研硅光芯片,海外 Fab 锁定产能、提量,同时增加海外第二备份 Fab 产能,国内 Fab 也正在加快验证中。

长光华芯近期在投资者关系活动记录表中表示,在光通信领域中,公司的 100G EML 已实现量产,订单从今年二季度开始在持续批量且顺利的交付中,客户反响非常好。200G EML 正在客户验证中。100G VCSEL、100mW CW DFB 和 70mW CWDM4 DFB 芯片已达到量产出货水平。最近收到多家光模块厂商传递的 100G PAM4 EML 海外供货商的交付会出现严重短缺的信息。如果海外友商出现严重短缺,依目前下游部分客户释放的需求预测,公司能有机会填补这个供货的产能短缺。

浙商证券研报则显示,永鼎股份子公司鼎芯光电已建成国内稀缺的 IDM 激光器芯片工厂,适配 400G 光模块的 100G EML 产品已通过客户验证,适配硅光应用的 70mW CW-DFB 产品指标处于行业领先水平。

国产光芯片空间广阔

中原证券研报显示,光通信产业链整体呈现 「光芯片-光组件-光模块-光通信设备-终端市场」 的结构,光芯片处于产业链的最前端,是光组件、光模块的最核心部件。

光芯片是光通信系统的核心元件,负责实现电光转换。目前主流的技术路线包括 EML、DFB 和硅光等,它们在不同应用场景中各有优势。

2024 年以来,受益于 5G 网络深度覆盖、数据中心升级改造及 AI 算力需求爆发等多重因素,全球与国内光通信芯片市场正在经历快速增长。

根据 LightCounting 最新发布的 《2025 年光通信市场总结报告》,受全球 AI 大模型训练需求的直接驱动,全球光通信芯片组市场预计从 2024 年约 35 亿美元增长至 2030 年超过 110 亿美元,对应年增长率约 17%。国内方面,据中商产业研究院及其他机构测算,2024 年,中国光芯片市场规模约为 150 亿元人民币,未来有望持续快速增长。

LightCounting 报告显示,中国厂商目前在全球光模块前十中占据多数席位,国内供应链也在制造与封装层面形成规模优势。但在 25G 以上高速电芯片,尤其是高速 DAC/ADC、驱动与收发前端、DSP 等方面,中国厂商的市占率仍然偏低。国产光模块厂商在高端产品上仍大量采用进口芯片,或依赖少数能够提供高端器件的国内头部厂商。

CHIP 中国实验室主任罗国昭分析指出,随着 AI 算力需求的持续提升,2025 年这一增长态势有望延续,而光芯片作为光模块的核心部件,将直接受益于这一产业趋势。

从竞争格局来看,当前国内光通信芯片市场形成了 「国际龙头主导高端、本土企业加速追赶」 的态势。在国际方面,美国、日本及欧洲企业在高端光电芯片领域仍具备显著技术壁垒,尤其在材料外延、高精度制造设备及光子集成电路设计方面保持领先,Lumentum、II-VI(现 Coherent)、Broadcom 等国际厂商仍占据高端光通信芯片市场的主要份额。

中原证券表示,高端光芯片供需缺口扩大。国内外 CSP 对 AI 基础设施的投资推动高速以太网光模块出货量激增,进而拉动光芯片的需求。

中原证券表示,「十五五」 规划建议提出适度超前建设新型基础设施,推进信息通信网络、全国一体化算力网、重大科技基础设施等建设和集约高效利用。光芯片作为光电子信息产业链上具备高新技术属性与创新引领效应的关键一环,国家和地方政府陆续出台多项政策支持光芯片产业的发展。

(东方财富研究中心)

文章转载自东方财富