【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年的金融资产之星,是 30 年期美国国债。

诚然,它远未达到人工智能相关股票或黄金那种令人瞠目的涨幅。事实上,其价格今年根本没有上涨。但考虑到它在过去 12 个月中所面临的局面,它本应遭受重创。然而在撰写本文时,它正朝着以年初水平结束今年的轨迹发展——仅此一点就非同寻常。

如果有人在 1 月 1 日告诉你,黄金将飙涨近 70%、突破每盎司 4000 美元,华尔街将迎来 25 年以来最大的科技繁荣,金融环境将是三年来最宽松的,你可能会预期长期债券收益率将上升。

如果再告诉你,美国通胀将持续高于目标水平又一年,美元将暴跌 10%,美国 「期限溢价」 将升至十多年来最高点,而且央行独立性这一曾经神圣不可侵犯的理念将因特朗普政府持续攻击美联储而破碎呢?

如果这还不够,特朗普的 「一项伟大而美丽的法案」 将在未来十年为预算赤字增加数万亿美元,助长 「美元贬值」 交易。

尽管如此,30 年期美国国债收益率仍在 4.8% 左右,与年初水平相差无几。

投资者青睐 5% 的收益率

当然,30 年期美债收益率在此期间有所波动。诚然,美联储今年 75 个基点的降息可能本应压低长期收益率——10 年期美债收益率下降了近 50 个基点。但同样,在通胀持续且远高于目标水平的情况下降息,总是容易限制超长期收益率的下降空间。

收益率曲线已经变陡——2 年期/30 年期美债收益率曲线是四年来最陡峭的,但这几乎完全归因于短期端的变动。

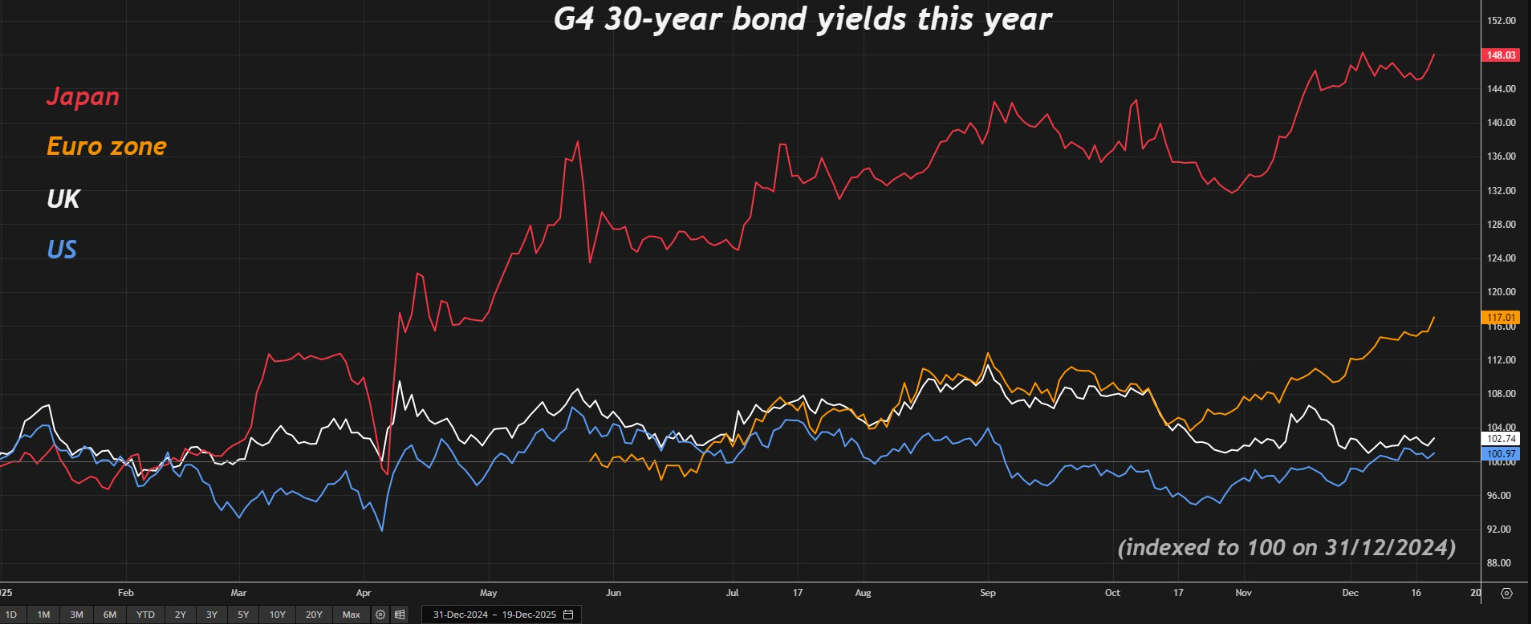

相较于其国际同类资产,美国长期债券今年表现良好,尽管经美元 10% 贬值的汇率调整后,这一光彩有所黯淡。

德国 30 年期国债收益率近期触及 2011 年以来最高水平,今年上涨近 100 个基点;而日本 30 年期国债收益率则创下历史新高,今年上涨超过 100 个基点。

如何解释这种相对强势?尽管存在各种宏观噪音,但 30 年期美债仍被认为是世界上最安全、流动性最强的长期资产之一,其 5% 的收益率对许多投资者显然具有吸引力。养老基金、共同基金和保险公司等 「真实资金」 买家需要将长期资产与长期负债相匹配,他们的需求一直非常强劲。

这种需求确保了美国财政部今年 12 次 30 年期国债拍卖总体上平稳进行。

财政部总共出售了 2760 亿美元债务,每个日历月一次。这 12 次销售的平均投标覆盖倍数 (衡量需求的指标) 为 2.37。根据 Exante Data 的数据,这与自 2021 年 11 月以来过去 50 次拍卖的平均值约 2.38 非常接近。

美国国内机构投资基金承接了这些拍卖债券的约 70%-75%,外国投资者在下半年增加了购买,11 月占比超过 15%,为自去年年初以来首次。

另一方面,在这 12 次拍卖中,财政部支付的中标收益率仅在三场低于拍卖当日的预售市场水平,在六场则高于市场水平。投资者通常要求为在拍卖中购买债券支付溢价。

然而,尽管美国长期债券今年表现坚韧,明年仍将面临严峻挑战。固定收益久期的全球背景依然艰难——风险溢价、通胀风险和债务供应都在上升,对人工智能生产力故事的疑虑持续发酵,对美联储独立性的担忧也在加剧。

因此,30 年期美国国债将面临与 2025 年类似的挑战,只是这一次可能更加严峻。其韧性现在可能真正受到考验。

(本文观点来自路透专栏作家 Jamie McGeever)

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年的金融资产之星,是 30 年期美国国债。

诚然,它远未达到人工智能相关股票或黄金那种令人瞠目的涨幅。事实上,其价格今年根本没有上涨。但考虑到它在过去 12 个月中所面临的局面,它本应遭受重创。然而在撰写本文时,它正朝着以年初水平结束今年的轨迹发展——仅此一点就非同寻常。

如果有人在 1 月 1 日告诉你,黄金将飙涨近 70%、突破每盎司 4000 美元,华尔街将迎来 25 年以来最大的科技繁荣,金融环境将是三年来最宽松的,你可能会预期长期债券收益率将上升。

如果再告诉你,美国通胀将持续高于目标水平又一年,美元将暴跌 10%,美国 「期限溢价」 将升至十多年来最高点,而且央行独立性这一曾经神圣不可侵犯的理念将因特朗普政府持续攻击美联储而破碎呢?

如果这还不够,特朗普的 「一项伟大而美丽的法案」 将在未来十年为预算赤字增加数万亿美元,助长 「美元贬值」 交易。

尽管如此,30 年期美国国债收益率仍在 4.8% 左右,与年初水平相差无几。

投资者青睐 5% 的收益率

当然,30 年期美债收益率在此期间有所波动。诚然,美联储今年 75 个基点的降息可能本应压低长期收益率——10 年期美债收益率下降了近 50 个基点。但同样,在通胀持续且远高于目标水平的情况下降息,总是容易限制超长期收益率的下降空间。

收益率曲线已经变陡——2 年期/30 年期美债收益率曲线是四年来最陡峭的,但这几乎完全归因于短期端的变动。

相较于其国际同类资产,美国长期债券今年表现良好,尽管经美元 10% 贬值的汇率调整后,这一光彩有所黯淡。

德国 30 年期国债收益率近期触及 2011 年以来最高水平,今年上涨近 100 个基点;而日本 30 年期国债收益率则创下历史新高,今年上涨超过 100 个基点。

如何解释这种相对强势?尽管存在各种宏观噪音,但 30 年期美债仍被认为是世界上最安全、流动性最强的长期资产之一,其 5% 的收益率对许多投资者显然具有吸引力。养老基金、共同基金和保险公司等 「真实资金」 买家需要将长期资产与长期负债相匹配,他们的需求一直非常强劲。

这种需求确保了美国财政部今年 12 次 30 年期国债拍卖总体上平稳进行。

财政部总共出售了 2760 亿美元债务,每个日历月一次。这 12 次销售的平均投标覆盖倍数 (衡量需求的指标) 为 2.37。根据 Exante Data 的数据,这与自 2021 年 11 月以来过去 50 次拍卖的平均值约 2.38 非常接近。

美国国内机构投资基金承接了这些拍卖债券的约 70%-75%,外国投资者在下半年增加了购买,11 月占比超过 15%,为自去年年初以来首次。

另一方面,在这 12 次拍卖中,财政部支付的中标收益率仅在三场低于拍卖当日的预售市场水平,在六场则高于市场水平。投资者通常要求为在拍卖中购买债券支付溢价。

然而,尽管美国长期债券今年表现坚韧,明年仍将面临严峻挑战。固定收益久期的全球背景依然艰难——风险溢价、通胀风险和债务供应都在上升,对人工智能生产力故事的疑虑持续发酵,对美联储独立性的担忧也在加剧。

因此,30 年期美国国债将面临与 2025 年类似的挑战,只是这一次可能更加严峻。其韧性现在可能真正受到考验。

(本文观点来自路透专栏作家 Jamie McGeever)

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年的金融资产之星,是 30 年期美国国债。

诚然,它远未达到人工智能相关股票或黄金那种令人瞠目的涨幅。事实上,其价格今年根本没有上涨。但考虑到它在过去 12 个月中所面临的局面,它本应遭受重创。然而在撰写本文时,它正朝着以年初水平结束今年的轨迹发展——仅此一点就非同寻常。

如果有人在 1 月 1 日告诉你,黄金将飙涨近 70%、突破每盎司 4000 美元,华尔街将迎来 25 年以来最大的科技繁荣,金融环境将是三年来最宽松的,你可能会预期长期债券收益率将上升。

如果再告诉你,美国通胀将持续高于目标水平又一年,美元将暴跌 10%,美国 「期限溢价」 将升至十多年来最高点,而且央行独立性这一曾经神圣不可侵犯的理念将因特朗普政府持续攻击美联储而破碎呢?

如果这还不够,特朗普的 「一项伟大而美丽的法案」 将在未来十年为预算赤字增加数万亿美元,助长 「美元贬值」 交易。

尽管如此,30 年期美国国债收益率仍在 4.8% 左右,与年初水平相差无几。

投资者青睐 5% 的收益率

当然,30 年期美债收益率在此期间有所波动。诚然,美联储今年 75 个基点的降息可能本应压低长期收益率——10 年期美债收益率下降了近 50 个基点。但同样,在通胀持续且远高于目标水平的情况下降息,总是容易限制超长期收益率的下降空间。

收益率曲线已经变陡——2 年期/30 年期美债收益率曲线是四年来最陡峭的,但这几乎完全归因于短期端的变动。

相较于其国际同类资产,美国长期债券今年表现良好,尽管经美元 10% 贬值的汇率调整后,这一光彩有所黯淡。

德国 30 年期国债收益率近期触及 2011 年以来最高水平,今年上涨近 100 个基点;而日本 30 年期国债收益率则创下历史新高,今年上涨超过 100 个基点。

如何解释这种相对强势?尽管存在各种宏观噪音,但 30 年期美债仍被认为是世界上最安全、流动性最强的长期资产之一,其 5% 的收益率对许多投资者显然具有吸引力。养老基金、共同基金和保险公司等 「真实资金」 买家需要将长期资产与长期负债相匹配,他们的需求一直非常强劲。

这种需求确保了美国财政部今年 12 次 30 年期国债拍卖总体上平稳进行。

财政部总共出售了 2760 亿美元债务,每个日历月一次。这 12 次销售的平均投标覆盖倍数 (衡量需求的指标) 为 2.37。根据 Exante Data 的数据,这与自 2021 年 11 月以来过去 50 次拍卖的平均值约 2.38 非常接近。

美国国内机构投资基金承接了这些拍卖债券的约 70%-75%,外国投资者在下半年增加了购买,11 月占比超过 15%,为自去年年初以来首次。

另一方面,在这 12 次拍卖中,财政部支付的中标收益率仅在三场低于拍卖当日的预售市场水平,在六场则高于市场水平。投资者通常要求为在拍卖中购买债券支付溢价。

然而,尽管美国长期债券今年表现坚韧,明年仍将面临严峻挑战。固定收益久期的全球背景依然艰难——风险溢价、通胀风险和债务供应都在上升,对人工智能生产力故事的疑虑持续发酵,对美联储独立性的担忧也在加剧。

因此,30 年期美国国债将面临与 2025 年类似的挑战,只是这一次可能更加严峻。其韧性现在可能真正受到考验。

(本文观点来自路透专栏作家 Jamie McGeever)

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年的金融资产之星,是 30 年期美国国债。

诚然,它远未达到人工智能相关股票或黄金那种令人瞠目的涨幅。事实上,其价格今年根本没有上涨。但考虑到它在过去 12 个月中所面临的局面,它本应遭受重创。然而在撰写本文时,它正朝着以年初水平结束今年的轨迹发展——仅此一点就非同寻常。

如果有人在 1 月 1 日告诉你,黄金将飙涨近 70%、突破每盎司 4000 美元,华尔街将迎来 25 年以来最大的科技繁荣,金融环境将是三年来最宽松的,你可能会预期长期债券收益率将上升。

如果再告诉你,美国通胀将持续高于目标水平又一年,美元将暴跌 10%,美国 「期限溢价」 将升至十多年来最高点,而且央行独立性这一曾经神圣不可侵犯的理念将因特朗普政府持续攻击美联储而破碎呢?

如果这还不够,特朗普的 「一项伟大而美丽的法案」 将在未来十年为预算赤字增加数万亿美元,助长 「美元贬值」 交易。

尽管如此,30 年期美国国债收益率仍在 4.8% 左右,与年初水平相差无几。

投资者青睐 5% 的收益率

当然,30 年期美债收益率在此期间有所波动。诚然,美联储今年 75 个基点的降息可能本应压低长期收益率——10 年期美债收益率下降了近 50 个基点。但同样,在通胀持续且远高于目标水平的情况下降息,总是容易限制超长期收益率的下降空间。

收益率曲线已经变陡——2 年期/30 年期美债收益率曲线是四年来最陡峭的,但这几乎完全归因于短期端的变动。

相较于其国际同类资产,美国长期债券今年表现良好,尽管经美元 10% 贬值的汇率调整后,这一光彩有所黯淡。

德国 30 年期国债收益率近期触及 2011 年以来最高水平,今年上涨近 100 个基点;而日本 30 年期国债收益率则创下历史新高,今年上涨超过 100 个基点。

如何解释这种相对强势?尽管存在各种宏观噪音,但 30 年期美债仍被认为是世界上最安全、流动性最强的长期资产之一,其 5% 的收益率对许多投资者显然具有吸引力。养老基金、共同基金和保险公司等 「真实资金」 买家需要将长期资产与长期负债相匹配,他们的需求一直非常强劲。

这种需求确保了美国财政部今年 12 次 30 年期国债拍卖总体上平稳进行。

财政部总共出售了 2760 亿美元债务,每个日历月一次。这 12 次销售的平均投标覆盖倍数 (衡量需求的指标) 为 2.37。根据 Exante Data 的数据,这与自 2021 年 11 月以来过去 50 次拍卖的平均值约 2.38 非常接近。

美国国内机构投资基金承接了这些拍卖债券的约 70%-75%,外国投资者在下半年增加了购买,11 月占比超过 15%,为自去年年初以来首次。

另一方面,在这 12 次拍卖中,财政部支付的中标收益率仅在三场低于拍卖当日的预售市场水平,在六场则高于市场水平。投资者通常要求为在拍卖中购买债券支付溢价。

然而,尽管美国长期债券今年表现坚韧,明年仍将面临严峻挑战。固定收益久期的全球背景依然艰难——风险溢价、通胀风险和债务供应都在上升,对人工智能生产力故事的疑虑持续发酵,对美联储独立性的担忧也在加剧。

因此,30 年期美国国债将面临与 2025 年类似的挑战,只是这一次可能更加严峻。其韧性现在可能真正受到考验。

(本文观点来自路透专栏作家 Jamie McGeever)