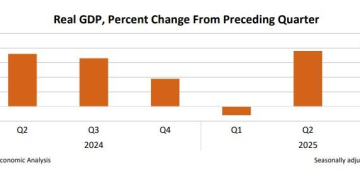

受消费者支出、出口和政府支出共同推动,美国经济在第三季度以两年来的最快速度扩张,表现远超市场预期。

美国商务部经济分析局 (BEA) 周二公布的数据显示,经通胀调整后的美国第三季度实际 GDP 年化季率初值录得 4.3%,较第二季度的 3.8% 进一步提升。该报告因政府停摆而延期发布,而分析师此前预测三季度增长率为 3.3%。

然而,通胀水平仍高于美联储的预期目标。美联储青睐的通胀指标——个人消费支出指数 (PCE) 在上季度按年率计算上涨 2.8%,高于第二季度的 2.1%。剔除波动较大的食品和能源价格后,核心 PCE 通胀率为 2.9%,高于第二季度的 2.6%。

作为美国经济最大引擎、约占经济活动 70% 的消费者支出,在第三季度的年化增速达到 3.5%,高于第二季度的 2.5%。

出口和政府支出的增加同样对经济增长形成支撑,而私人固定投资降幅收窄,也对整体表现起到一定提振作用。

周二的报告是政府今年对第三季度 GDP 增长率发布的首次预估,后续还将有两次修正。

除第一季度外,美国经济一直保持健康增长。第一季度企业赶在特朗普关税政策实施前突击进口商品,导致经济三年来首次出现萎缩。尽管美联储在 2022 年和 2023 年大幅上调借贷利率以遏制通胀,但美国经济在从 2020 年短暂的衰退中反弹时展现出超预期韧性,增长势头得以延续。

虽然通胀仍高于美联储 2% 的目标,但出于对就业市场自春季以来持续失去动力的担忧,美联储在 2025 年底连续三次下调基准利率。

美国政府上周发布的报告显示,11 月美国新增非农就业 6.4 万个,表现好于预期,但 10 月减少 10.5 万个。值得注意的是,上月失业率升至 4.6%,为 2021 年以来最高水平。

经济学家表示,美国劳动力市场已陷入"低招聘、低裁员"的僵持状态。企业因特朗普关税政策的不确定性和高利率的持续影响而按兵不动。自 3 月以来,月均新增就业降至 3.5 万个,而截至 3 月的全年月均增量为 7.1 万个。美联储主席鲍威尔表示,他怀疑这些数据后续还可能被进一步下修。

与此同时,企业在将多少关税成本转嫁给消费者方面仍存在不确定性,这也使得市场难以全面评估特朗普关税政策对价格水平的真实影响。

(财联社)

文章转载自 东方财富