①今年,G10 央行合计共实施了 32 次降息,累计宽松幅度达 850 个基点。这是自 2008 年以来降息次数最多、也是自 2009 年以来宽松力度最大的一年;②部分分析师预计,2026 年这些主要央行的货币政策可能迎来重大转折,并指出近月来多个 G10 央行已明显转变基调,预示未来可能加息。

2025 年,全球主要发达经济体央行正以金融危机以来最快的速度和最大规模实施降息,同时发展中国家政策制定者的宽松政策也在加速推进。

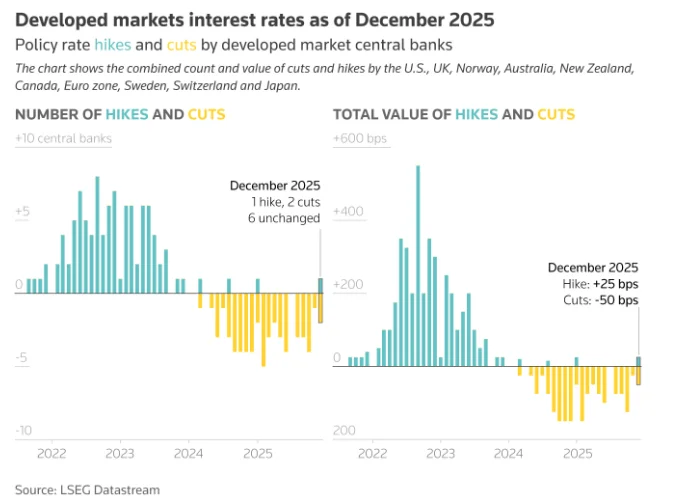

在全球十大最活跃货币的 G10 央行中,有九家在 2025 年下调了基准利率。G10 央行涵盖了美联储、欧洲央行、英国央行、澳洲联储、新西兰联储、加拿大央行、瑞典央行、挪威央行和瑞士央行。

今年,这些央行合计共实施了 32 次降息,累计宽松幅度达 850 个基点。这是自 2008 年以来降息次数最多、也是自 2009 年以来宽松力度最大的一年。

这与 2022-2023 年形成了鲜明反差——当时因俄乌冲突导致能源价格飙升,各国政策制定者纷纷加息以应对通胀。

日本央行今年成为了 G10 央行中唯一的例外——年初和年底先后两次上调了利率。

2026 年前政策基调转变

部分分析师预计,2026 年这些主要央行的货币政策可能迎来重大转折,并指出近月来多个 G10 央行——尤其是加拿大央行和澳洲联储已明显转变基调,预示未来可能加息。

道明证券全球宏观策略主管 James Rossiter 表示:「我们认为欧洲央行明年将加息,澳洲联储和加拿大央行也将接近加息。」

与此同时,美联储正面临着劳动力市场与通胀动态交织的复杂局面。

摩根大通全球宏观研究主管 Luis Oganes 指出,「2025 年期间,美联储每次会议要么维持利率不变要么降息,从未讨论过加息。但 2026 年这种局面可能改变,尤其下半年将面临更明显的双向风险。」

月度数据也能显现出宽松政策动能减弱。12 月召开会议的九家 G10 央行中,仅美联储和英国央行进行了降息,日本央行则选择加息。

新兴市场央行降息盛宴仍未散场

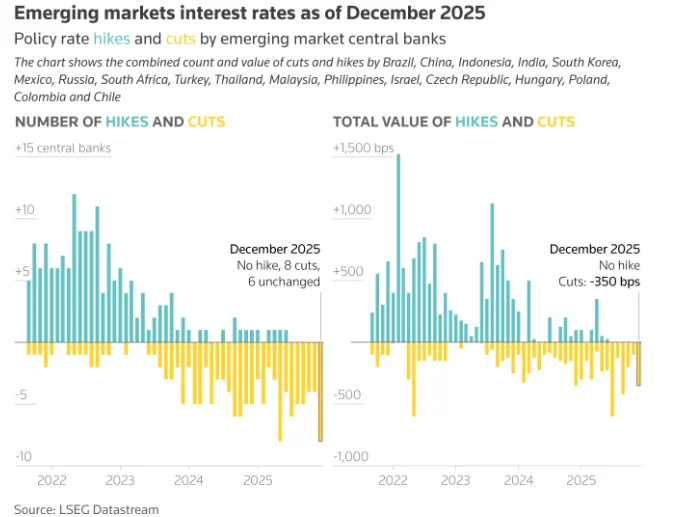

相比之下,在新兴市场方面,12 月降息仍呈密集态势。

业内调查聚焦的 18 个发展中经济体中,本月召开会议的 14 家央行中有 8 家实施降息,累计降息幅度达 350 个基点——包括土耳其、俄罗斯、印度、墨西哥、泰国、菲律宾、波兰和智利央行。

年底的这轮降息浪潮使 2025 年新兴经济体累计降息幅度达 3085 个基点 (共 51 次行动),远超 2024 年的 2160 个基点,创下至少 2021 年疫情以来最大的宽松力度。

安联全球投资者董事总经理 Giulia Pellegrini 指出:「新兴市场通胀控制更为稳健,甚至优于发达经济体,这得益于政策制定者更积极的应对措施。」

另一方面,新兴市场央行今年以来累计加息幅度为 625 个基点,仅为 2024 年 1450 个基点紧缩幅度的不到一半。

分析师预计,明年新兴经济体仍将进一步放松政策。

宏利资产管理董事总经理 Elina Theodorakopoulou 指出,「仍有许多新兴市场具备启动降息周期的条件——巴西和匈牙利等国可能率先行动,而其他国家则有望延长降息周期。」

(财联社)

文章转载自 东方财富