大金融动了!

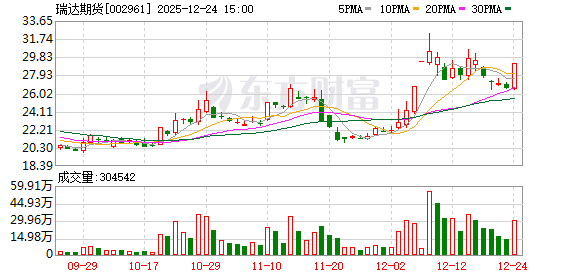

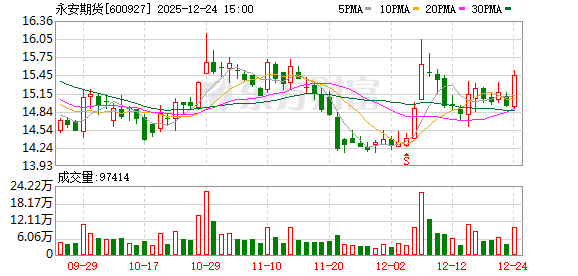

午后,A 股大金融板块异动,瑞达期货一度直线涨停,翠微股份、南华期货、永安期货、爱建集团等跟涨。券商股全线飘红。受此带动,A50 跌幅也显著收窄。

那么,究竟发生了什么?分析人士认为,一方面,2025 年年报预期可能已经开始发酵,而非银板块的业绩无疑有较高的确定性。另一方面,虽然 12 月并没有调降 LPR,但降准预期依然存在,市场可能开始预期 1 月份资金面宽松的情形。

大金融爆发

平安夜,大金融不平静。今日午后,大金融板块突然异动,瑞达期货一度直线涨停,翠微股份、南华期货、永安期货、爱建集团等跟涨。随后,券商板块集体拉升。中银证券、东吴证券、国盛证券、华泰证券等涨幅居前。

那么,究竟发生了什么?此前,券商中国记者曾在此前报道中提及,市场可能已经进入年报预热阶段,而 2025 年年报确定性较高的板块主要来自两个方向:一是创业板 50 成份股中的权重股 (算力、新能源),二是券商板块。2025 年前三季度,A 股 43 家上市券商合计实现营业收入 4216.23 亿元,归母净利润 1692.54 亿元,分别同比增长 16.88%、62.41%,整体业绩迎来大幅增长。

另一方面,虽然 12 月份 LPR 未能调降,但市场对于降准等货币宽松政策仍有一定预期,而且这种预期在近期还有增强。天风证券认为,明年一季度降准降息的窗口或逐步打开。东方金诚首席宏观分析师王青也预计,为稳定经济运行,货币政策有望在 2026 年一季度发力,实施新一轮降准降息。

后市如何演绎?

其实,过去一年行情,券商股的涨幅远远落后于热门板块。但从历次牛市来看,券商股从不会缺席。那么,这个板块又将如何演绎?

银河证券认为,国家 「稳增长、稳股市」「提振资本市场」 的政策目标将持续定调板块未来走向,流动性适度宽松环境延续、资本市场环境持续优化、投资者信心重塑等多方面因素共同推动证券板块景气度上行。当前环境下,中长期资金加速入市,市场活跃度维持高位,资本市场展现出 「健康牛」 态势,财富管理转型、国际业务拓展、金融科技赋能均有望成为行业提升 ROE 驱动力。当前板块估值处于历史低位,防御反弹攻守兼备。

信达证券认为,非银金融板块估值修复空间较大。从 2024—2025 年上半年银行股上涨的经验看,非银板块的 PB 下降速度远快于 ROE 下降速度,类似银行股的估值修复逻辑,非银板块也具备较大的修复潜力。当前非银板块估值水平仍处于长期趋势以下的偏低位置,且基本面在 2024 年触底后已出现明显修复,股价弹性正在增强。

另外,公募基金低配与制度变化可能推动非银板块走强。参考 2014 年第四季度金融股快速上涨的经验,公募基金低配与制度变化是推动金融板块上涨的重要因素。当前非银板块在公募主动权益基金中的配置比例显著低于其在主要指数中的权重,尤其在中证 A500 和沪深 300 中低配幅度较大。随着公募新规的实施,主动型基金持仓风格向基准回归,非银板块有望获得资金回流,从而推动估值修复。

证券板块的β收益主要来自市场整体走势,尤其在快牛行情中表现突出。尽管过去一年指数走牛,券商板块的超额收益偏弱,但若指数突破带来β行情,或出现行业并购重组等主题性机会,券商板块有望迎来表现。

(券商中国)

文章转载自 东方财富