【文章来源:天天财富】

01

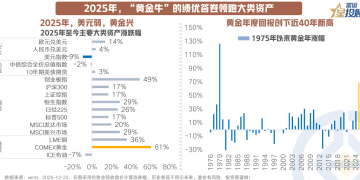

2025 年,「黄金牛」 的绩优答卷领跑大类资产

2025 年至今 (截至 2025/12/22),COMEX 黄金年内累计涨幅超 60%,在全球大类资产中,是 「最亮眼的星」,牛市趋势持续强化。如果从 1975 年以来的长周期来看,2025 年以来的涨幅高度是唯二的存在。

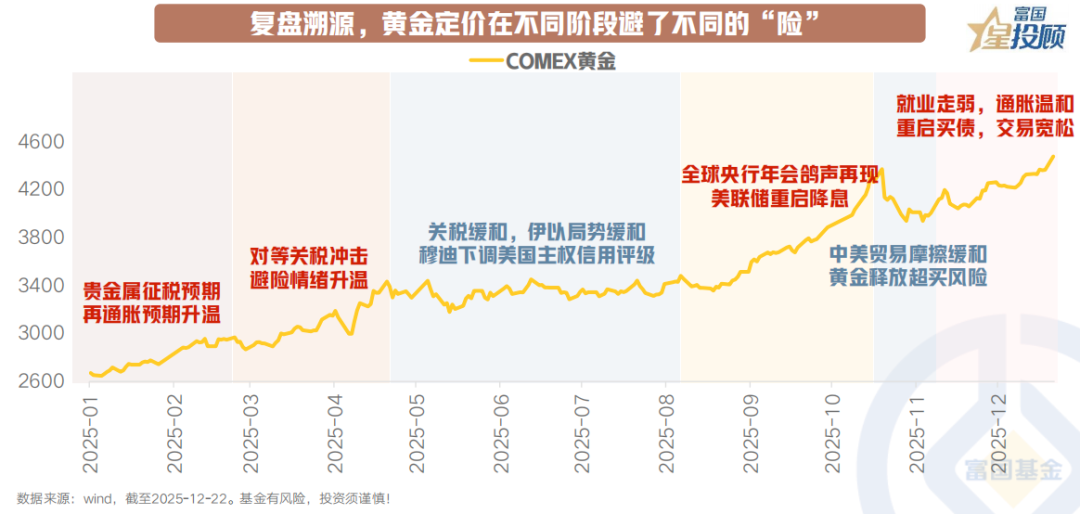

2025 年黄金行情或可分三段:一季度交易特朗普加税;4-7 月交易全面关税引发全球失序担忧;8 月至今交易美联储宽松和政治风险事件。近一年中,黄金的定价在不同阶段避了不同的 「险」:市场发现,黄金的商品属性可以 「避通胀」,其金融属性 「避的是机会成本」,其货币属性还可 「避信用货币体系崩塌」。

2025 年 「不确定性」 是资产定价克服的难题之一,当标普、穆迪、惠誉三大评级机构相继下调美国主权信用评级,美债与美元的 「安全港」 光环日渐黯淡。而在全球货币信用体系重构、去美元化进程加速、各国央行持续增持黄金的背景下,黄金的配置价值进入投资视野。

02

黄金定价新框架?央行购金成为 「新变量」

从资产比较角度看,2025 黄金牛有两个独特之处,一是黄金与风险资产罕见同涨;二是金价表现远超传统避险资产美债和美元。这一现象反而映射出:

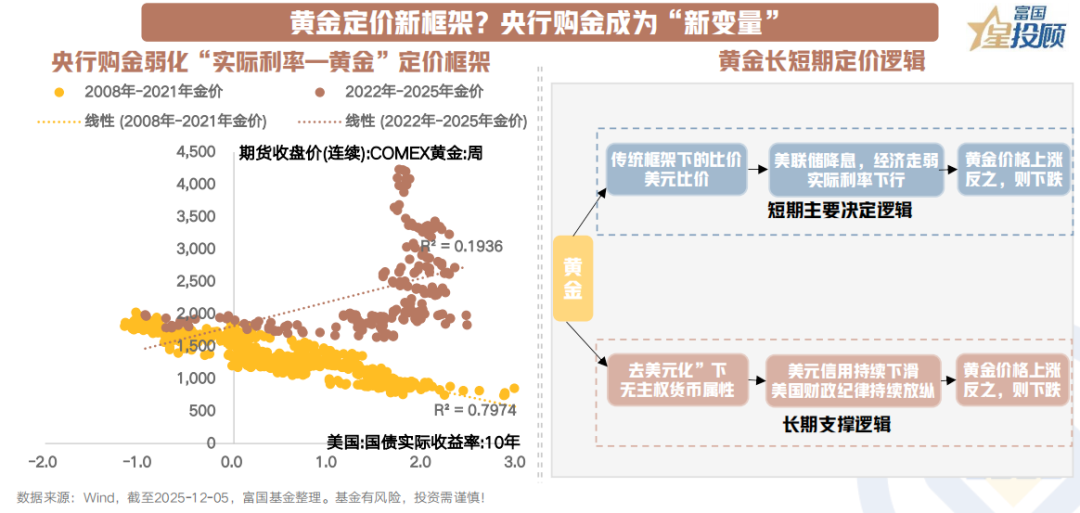

1) 货币秩序正在重构,美元弱势推高黄金与非美资产估值;2) 美国国际影响力的强弱,决定了市场是选择黄金还是美债作为避险的首选资产。可以说,当前的黄金定价已突破传统美债实际利率等框架,远非单一因素能解释,更多反映美元信用弱化及全球货币政治体系重构的长期预期。

因而聚焦于当前,支撑黄金价格的逻辑主要在于两方面:

1) 短期主要逻辑基于金融属性:在美元信用未真实坍塌前,回到传统定价框架下,与美元比价。即美元实际利率衡量黄金持有成本,当经济走弱美联储降息时,实际利率下行,黄金机会成本下降,黄金价格上涨。

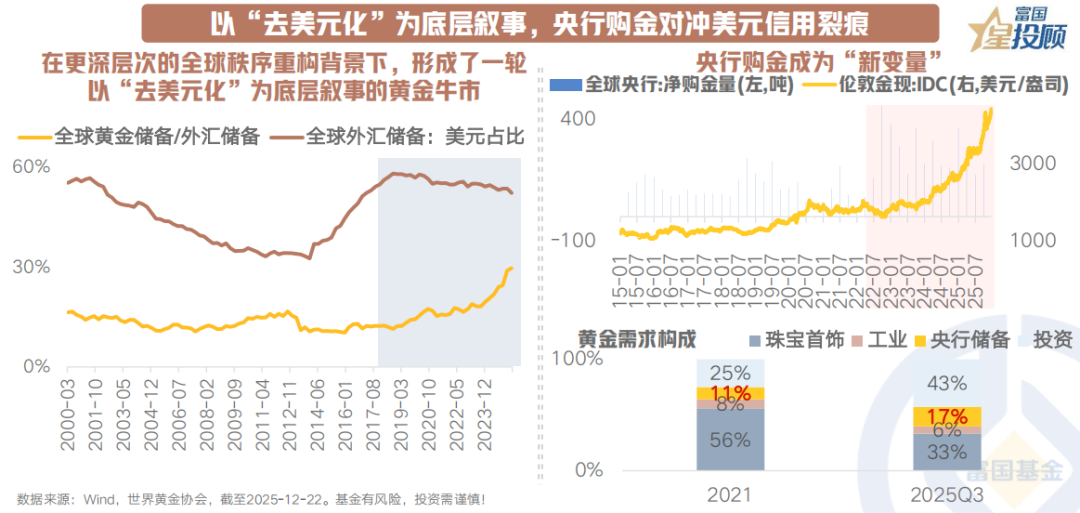

2) 长期核心逻辑基于货币属性:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信任度下滑,选择无主权但有货币属性的黄金对冲,「实际利率-黄金」 负相关的定价框架弱化,央行购金则成为黄金定价的 「新锚点」。

2026 年,关于黄金的 「好故事」 还有哪些?

行至本轮,黄金定价主导已回归 「货币属性」,形成了一轮以 「去美元化」 为底层叙事的黄金牛市。与此前黄金上涨周期不同的是,当下的避险需求并非源自突发性危机或周期性衰退,而是一种更深层次的全球秩序重构。这种重构直接表现为各国央行的持续购金行为,为黄金引入了的源源不断的需求,构成了这一轮黄金价格屡攀新高的动力。

03

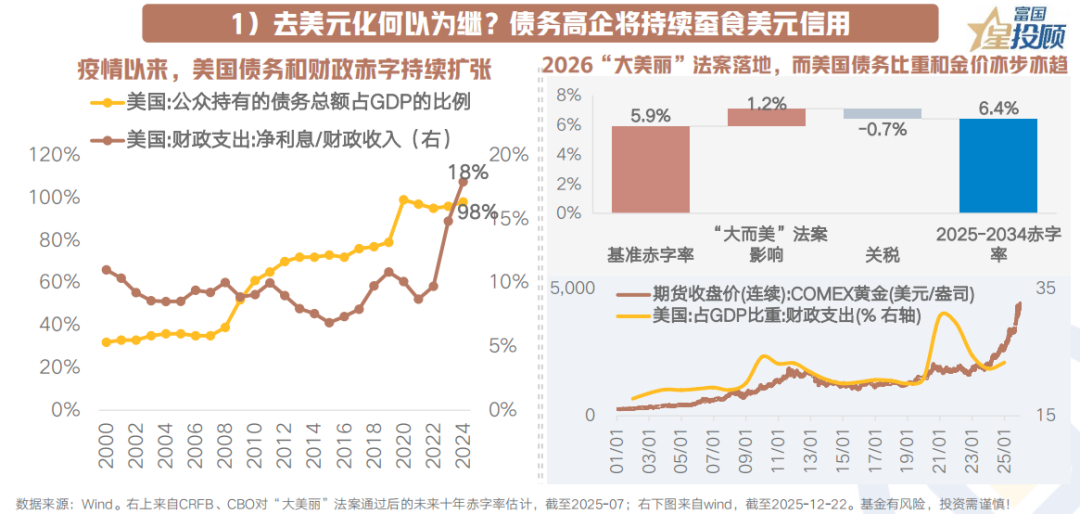

1) 去美元化何以为继?债务高企将持续蚕食美元信用

疫情以来,美国的债务和基础财政赤字持续扩张,联邦政府债务水平升至历史最高,引发了市场对美债可持续性的担忧,并逐渐冲击现有的建立在 「美元-美债」 环流机制之上的国际资本流动体系。

2026 年这一现象或将继续发酵:一方面,减税法案实施或带动美国赤字率继续扩张,进而引发市场对美国财政不可持续的担忧。另一方面,仍处于早期的 AI 等技术革命尚无法带动劳动生产率显著改善,解决财政问题大概率还是依赖财政赤字货币化,这有可能进一步削弱美元信用。

04

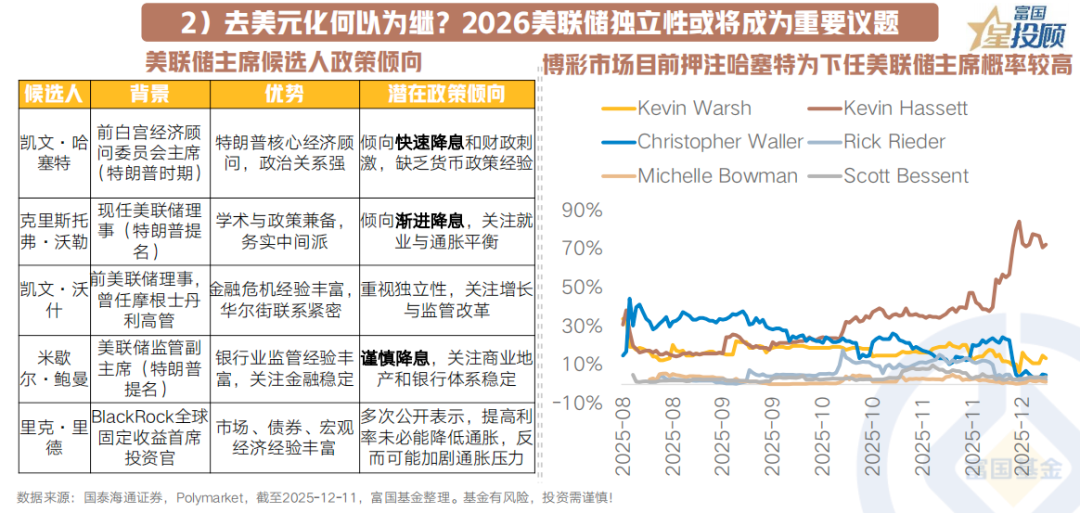

2) 去美元化何以为继?2026 美联储独立性或将成为重要议题

现任美联储主席任期将于 2026 年 5 月到期,届时新任主席的提名与确认过程预计将成为市场关注的重点。不排除明年上半年特朗普政府或将对美联储独立性发起连续冲击,随着政策立场分歧加大,以及外界对政策干预不确定性的预期上升,市场可能重新评估美联储政策独立性与美元制度框架的稳健性。超预期、超经济所需的降息或将带来美元更低的利率与更糟的信用。这一假设下,美元大概率只有 「弱」 与 「更弱」 的区别,并进一步为黄金上涨提供新动力。

05

3) 金融属性会否反转?「财货」 或需 「两宽」

一方面,配合 2026 年 「大美丽」 财政扩张的宽松环境势在必行。美联储 2025 年 12 月已停止缩表并宣布将启动储备管理购买 (RMP) 工具,从 2025/12/12 起将从二级市场购买短期国债,首月计划购买 400 亿美元,此后数月或将维持在较高水平。从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表,某种程度上也是美国当前的宏观环境正在倒逼美联储宽松。

另一方面,2026 美国中期选举年,稳民生的财政有序扩张背景下 「放水」 或具必要性,财政和货币或双宽松。例如以美联储主席换届等人事变换为关键节点,美联储的降息幅度超预期可能成为 2026 年黄金定价的一个重要线索。

06

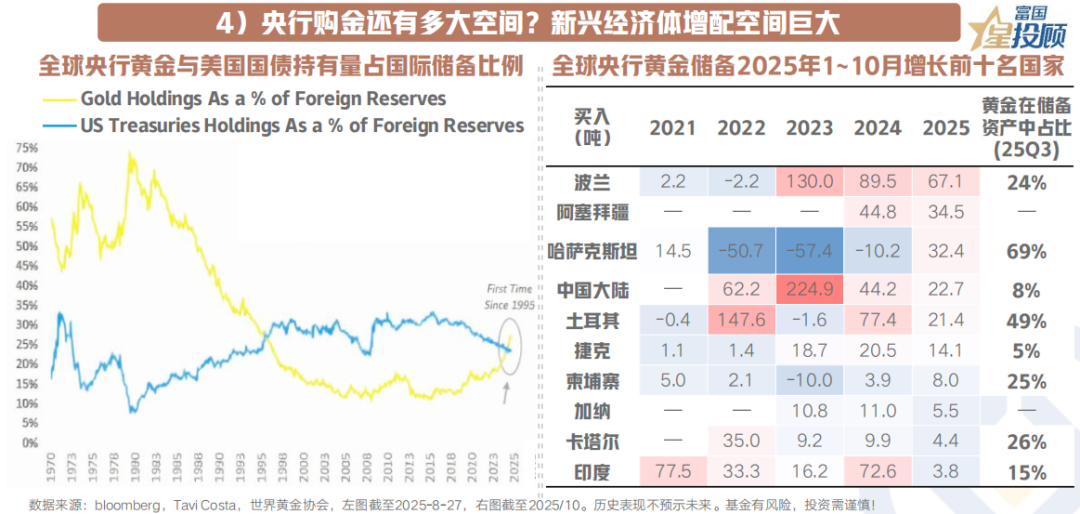

4) 央行购金还有多大空间?新兴经济体增配空间巨大

地缘博弈的常态化、美国债务问题加重、美联储独立性捍卫问题或均加速美元信用恶化,黄金作为非主权货币配置价值进一步凸显,在此背景下,全球央行增持黄金、外汇储备多元化的力度或将持续增加。对比央行储备中美元资产撤出,增持黄金趋势或还将延续。达里欧曾在访谈中指出,黄金已在许多投资组合中 (尤其是央行与大型机构) 部分取代了美债作为无风险资产。本轮央行购金的主力军是新兴经济体,中国、印度等新兴经济体的黄金储备占比仍低于很多发达国家,未来依然有巨大的抬升空间,例如我国黄金储备目前仅占总储备资产的 7% 左右。

2026 年,黄金还能上车吗?

07

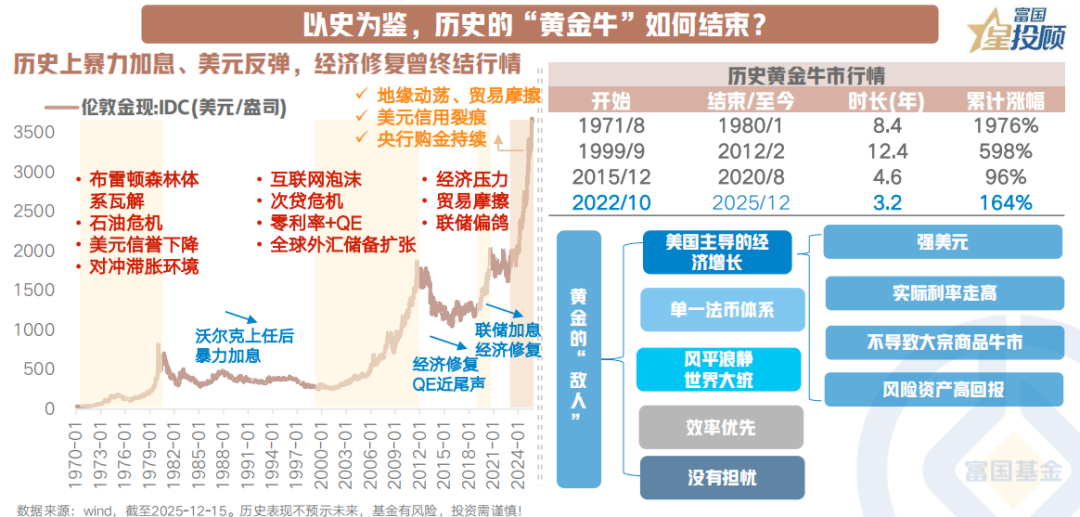

以史为鉴,历史的 「黄金牛」 如何结束?

历史上黄金的敌人:美联储加息、美元反弹、美国经济增长、系统性流动性危机。本轮核心逻辑如果被破坏,或需要:美元重拾信用、地缘政治紧张局势出现实质性缓和、新的世界货币体系形成等。但目前,全球去美元化浪潮以及地缘博弈的常态化在短期内难以根本扭转。

当下正处于 「百年未有之大变局」 的十字路口: 一方面,「秩序重构」 的全球政治格局短期内不会变。另一方面,AI 尚处于早期,这意味着 「低增长、高债务」 的经济格局短期内或也难以扭转。站在 「百年未有之大变局」 的十字路口,当美元和美债不再 「低风险」,黄金这一最古老的货币或是对抗不确定性的较优资产。从历史比较角度看,本轮黄金牛或仍有演绎的时间和空间。

08

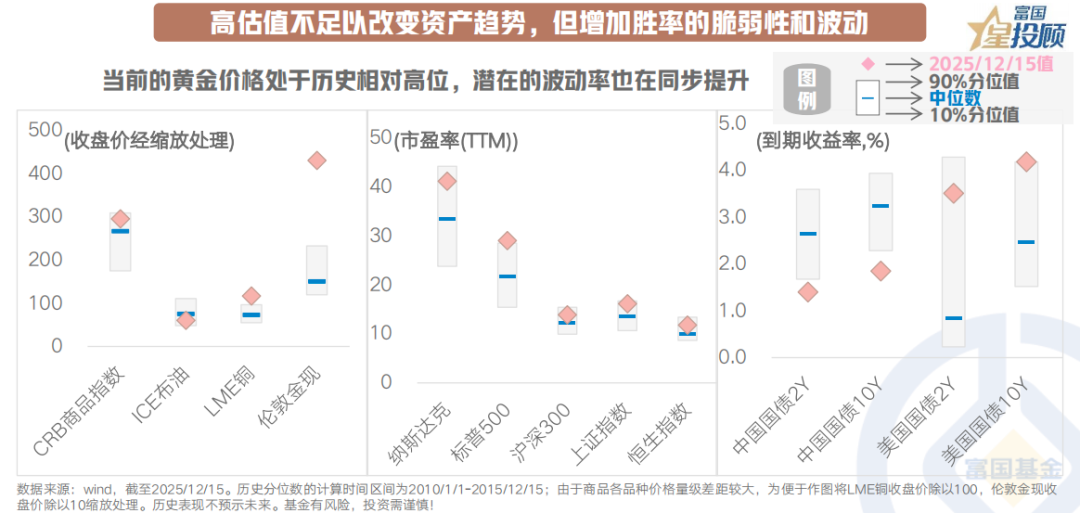

高估值不足以改变资产趋势,但增加胜率的脆弱性和波动

趋势上,支撑黄金价值的长期叙事在 2026 年或继续 「娓娓道来」;但节奏上,估值波澜可能压缩胜率。对于来到 4500 美元/盎司的 COMEX 黄金,需要认识到的一点是,价格高位必然伴随着高波动。

从过去十年估值分位数角度看,2025 年大涨后黄金已成为估值相对偏高的大类资产之一,后续黄金突破前高或需 「力度」 更强的宏观层面超预期驱动因素落地,例如关税或地缘冲突升级、美联储超预期降息等事件,否则黄金进一步上涨动力也偏弱。基准情景下如果出现较大回调,依然可以逢低配置,但涨幅预期或逐渐边际收敛。

09

当下的普通人如何投黄金?从品种到仓位

抛却短期的因素,在全球货币超发的时代,基于资产配置多元化的视角,黄金也值得重视。据相关研究显示,在传统股票、债券的投资组合之中,加入 5%-10% 的黄金,能有效提升投资组合的风险调整后收益。

在投资路径方面:1) 实物黄金让人心理踏实,但交易和储存不便;2) 黄金 ETF及其联接基金门槛低、交易像股票一样方便,是较主流的工具之一;3) 账户贵金属在银行软件即可操作,但成本稍高;4) 黄金期货/期权专业且风险偏高,不太适合普通投资者;5) 黄金矿业股票波动更大,与金价和公司经营都相关;6) 黄金积存类似定投,能平摊成本,或适合长期小额投资。

(文章来源:富国基金)

(原标题:2026 年,黄金还能上车吗?)

(责任编辑:66)

【文章来源:天天财富】

01

2025 年,「黄金牛」 的绩优答卷领跑大类资产

2025 年至今 (截至 2025/12/22),COMEX 黄金年内累计涨幅超 60%,在全球大类资产中,是 「最亮眼的星」,牛市趋势持续强化。如果从 1975 年以来的长周期来看,2025 年以来的涨幅高度是唯二的存在。

2025 年黄金行情或可分三段:一季度交易特朗普加税;4-7 月交易全面关税引发全球失序担忧;8 月至今交易美联储宽松和政治风险事件。近一年中,黄金的定价在不同阶段避了不同的 「险」:市场发现,黄金的商品属性可以 「避通胀」,其金融属性 「避的是机会成本」,其货币属性还可 「避信用货币体系崩塌」。

2025 年 「不确定性」 是资产定价克服的难题之一,当标普、穆迪、惠誉三大评级机构相继下调美国主权信用评级,美债与美元的 「安全港」 光环日渐黯淡。而在全球货币信用体系重构、去美元化进程加速、各国央行持续增持黄金的背景下,黄金的配置价值进入投资视野。

02

黄金定价新框架?央行购金成为 「新变量」

从资产比较角度看,2025 黄金牛有两个独特之处,一是黄金与风险资产罕见同涨;二是金价表现远超传统避险资产美债和美元。这一现象反而映射出:

1) 货币秩序正在重构,美元弱势推高黄金与非美资产估值;2) 美国国际影响力的强弱,决定了市场是选择黄金还是美债作为避险的首选资产。可以说,当前的黄金定价已突破传统美债实际利率等框架,远非单一因素能解释,更多反映美元信用弱化及全球货币政治体系重构的长期预期。

因而聚焦于当前,支撑黄金价格的逻辑主要在于两方面:

1) 短期主要逻辑基于金融属性:在美元信用未真实坍塌前,回到传统定价框架下,与美元比价。即美元实际利率衡量黄金持有成本,当经济走弱美联储降息时,实际利率下行,黄金机会成本下降,黄金价格上涨。

2) 长期核心逻辑基于货币属性:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信任度下滑,选择无主权但有货币属性的黄金对冲,「实际利率-黄金」 负相关的定价框架弱化,央行购金则成为黄金定价的 「新锚点」。

2026 年,关于黄金的 「好故事」 还有哪些?

行至本轮,黄金定价主导已回归 「货币属性」,形成了一轮以 「去美元化」 为底层叙事的黄金牛市。与此前黄金上涨周期不同的是,当下的避险需求并非源自突发性危机或周期性衰退,而是一种更深层次的全球秩序重构。这种重构直接表现为各国央行的持续购金行为,为黄金引入了的源源不断的需求,构成了这一轮黄金价格屡攀新高的动力。

03

1) 去美元化何以为继?债务高企将持续蚕食美元信用

疫情以来,美国的债务和基础财政赤字持续扩张,联邦政府债务水平升至历史最高,引发了市场对美债可持续性的担忧,并逐渐冲击现有的建立在 「美元-美债」 环流机制之上的国际资本流动体系。

2026 年这一现象或将继续发酵:一方面,减税法案实施或带动美国赤字率继续扩张,进而引发市场对美国财政不可持续的担忧。另一方面,仍处于早期的 AI 等技术革命尚无法带动劳动生产率显著改善,解决财政问题大概率还是依赖财政赤字货币化,这有可能进一步削弱美元信用。

04

2) 去美元化何以为继?2026 美联储独立性或将成为重要议题

现任美联储主席任期将于 2026 年 5 月到期,届时新任主席的提名与确认过程预计将成为市场关注的重点。不排除明年上半年特朗普政府或将对美联储独立性发起连续冲击,随着政策立场分歧加大,以及外界对政策干预不确定性的预期上升,市场可能重新评估美联储政策独立性与美元制度框架的稳健性。超预期、超经济所需的降息或将带来美元更低的利率与更糟的信用。这一假设下,美元大概率只有 「弱」 与 「更弱」 的区别,并进一步为黄金上涨提供新动力。

05

3) 金融属性会否反转?「财货」 或需 「两宽」

一方面,配合 2026 年 「大美丽」 财政扩张的宽松环境势在必行。美联储 2025 年 12 月已停止缩表并宣布将启动储备管理购买 (RMP) 工具,从 2025/12/12 起将从二级市场购买短期国债,首月计划购买 400 亿美元,此后数月或将维持在较高水平。从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表,某种程度上也是美国当前的宏观环境正在倒逼美联储宽松。

另一方面,2026 美国中期选举年,稳民生的财政有序扩张背景下 「放水」 或具必要性,财政和货币或双宽松。例如以美联储主席换届等人事变换为关键节点,美联储的降息幅度超预期可能成为 2026 年黄金定价的一个重要线索。

06

4) 央行购金还有多大空间?新兴经济体增配空间巨大

地缘博弈的常态化、美国债务问题加重、美联储独立性捍卫问题或均加速美元信用恶化,黄金作为非主权货币配置价值进一步凸显,在此背景下,全球央行增持黄金、外汇储备多元化的力度或将持续增加。对比央行储备中美元资产撤出,增持黄金趋势或还将延续。达里欧曾在访谈中指出,黄金已在许多投资组合中 (尤其是央行与大型机构) 部分取代了美债作为无风险资产。本轮央行购金的主力军是新兴经济体,中国、印度等新兴经济体的黄金储备占比仍低于很多发达国家,未来依然有巨大的抬升空间,例如我国黄金储备目前仅占总储备资产的 7% 左右。

2026 年,黄金还能上车吗?

07

以史为鉴,历史的 「黄金牛」 如何结束?

历史上黄金的敌人:美联储加息、美元反弹、美国经济增长、系统性流动性危机。本轮核心逻辑如果被破坏,或需要:美元重拾信用、地缘政治紧张局势出现实质性缓和、新的世界货币体系形成等。但目前,全球去美元化浪潮以及地缘博弈的常态化在短期内难以根本扭转。

当下正处于 「百年未有之大变局」 的十字路口: 一方面,「秩序重构」 的全球政治格局短期内不会变。另一方面,AI 尚处于早期,这意味着 「低增长、高债务」 的经济格局短期内或也难以扭转。站在 「百年未有之大变局」 的十字路口,当美元和美债不再 「低风险」,黄金这一最古老的货币或是对抗不确定性的较优资产。从历史比较角度看,本轮黄金牛或仍有演绎的时间和空间。

08

高估值不足以改变资产趋势,但增加胜率的脆弱性和波动

趋势上,支撑黄金价值的长期叙事在 2026 年或继续 「娓娓道来」;但节奏上,估值波澜可能压缩胜率。对于来到 4500 美元/盎司的 COMEX 黄金,需要认识到的一点是,价格高位必然伴随着高波动。

从过去十年估值分位数角度看,2025 年大涨后黄金已成为估值相对偏高的大类资产之一,后续黄金突破前高或需 「力度」 更强的宏观层面超预期驱动因素落地,例如关税或地缘冲突升级、美联储超预期降息等事件,否则黄金进一步上涨动力也偏弱。基准情景下如果出现较大回调,依然可以逢低配置,但涨幅预期或逐渐边际收敛。

09

当下的普通人如何投黄金?从品种到仓位

抛却短期的因素,在全球货币超发的时代,基于资产配置多元化的视角,黄金也值得重视。据相关研究显示,在传统股票、债券的投资组合之中,加入 5%-10% 的黄金,能有效提升投资组合的风险调整后收益。

在投资路径方面:1) 实物黄金让人心理踏实,但交易和储存不便;2) 黄金 ETF及其联接基金门槛低、交易像股票一样方便,是较主流的工具之一;3) 账户贵金属在银行软件即可操作,但成本稍高;4) 黄金期货/期权专业且风险偏高,不太适合普通投资者;5) 黄金矿业股票波动更大,与金价和公司经营都相关;6) 黄金积存类似定投,能平摊成本,或适合长期小额投资。

(文章来源:富国基金)

(原标题:2026 年,黄金还能上车吗?)

(责任编辑:66)

【文章来源:天天财富】

01

2025 年,「黄金牛」 的绩优答卷领跑大类资产

2025 年至今 (截至 2025/12/22),COMEX 黄金年内累计涨幅超 60%,在全球大类资产中,是 「最亮眼的星」,牛市趋势持续强化。如果从 1975 年以来的长周期来看,2025 年以来的涨幅高度是唯二的存在。

2025 年黄金行情或可分三段:一季度交易特朗普加税;4-7 月交易全面关税引发全球失序担忧;8 月至今交易美联储宽松和政治风险事件。近一年中,黄金的定价在不同阶段避了不同的 「险」:市场发现,黄金的商品属性可以 「避通胀」,其金融属性 「避的是机会成本」,其货币属性还可 「避信用货币体系崩塌」。

2025 年 「不确定性」 是资产定价克服的难题之一,当标普、穆迪、惠誉三大评级机构相继下调美国主权信用评级,美债与美元的 「安全港」 光环日渐黯淡。而在全球货币信用体系重构、去美元化进程加速、各国央行持续增持黄金的背景下,黄金的配置价值进入投资视野。

02

黄金定价新框架?央行购金成为 「新变量」

从资产比较角度看,2025 黄金牛有两个独特之处,一是黄金与风险资产罕见同涨;二是金价表现远超传统避险资产美债和美元。这一现象反而映射出:

1) 货币秩序正在重构,美元弱势推高黄金与非美资产估值;2) 美国国际影响力的强弱,决定了市场是选择黄金还是美债作为避险的首选资产。可以说,当前的黄金定价已突破传统美债实际利率等框架,远非单一因素能解释,更多反映美元信用弱化及全球货币政治体系重构的长期预期。

因而聚焦于当前,支撑黄金价格的逻辑主要在于两方面:

1) 短期主要逻辑基于金融属性:在美元信用未真实坍塌前,回到传统定价框架下,与美元比价。即美元实际利率衡量黄金持有成本,当经济走弱美联储降息时,实际利率下行,黄金机会成本下降,黄金价格上涨。

2) 长期核心逻辑基于货币属性:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信任度下滑,选择无主权但有货币属性的黄金对冲,「实际利率-黄金」 负相关的定价框架弱化,央行购金则成为黄金定价的 「新锚点」。

2026 年,关于黄金的 「好故事」 还有哪些?

行至本轮,黄金定价主导已回归 「货币属性」,形成了一轮以 「去美元化」 为底层叙事的黄金牛市。与此前黄金上涨周期不同的是,当下的避险需求并非源自突发性危机或周期性衰退,而是一种更深层次的全球秩序重构。这种重构直接表现为各国央行的持续购金行为,为黄金引入了的源源不断的需求,构成了这一轮黄金价格屡攀新高的动力。

03

1) 去美元化何以为继?债务高企将持续蚕食美元信用

疫情以来,美国的债务和基础财政赤字持续扩张,联邦政府债务水平升至历史最高,引发了市场对美债可持续性的担忧,并逐渐冲击现有的建立在 「美元-美债」 环流机制之上的国际资本流动体系。

2026 年这一现象或将继续发酵:一方面,减税法案实施或带动美国赤字率继续扩张,进而引发市场对美国财政不可持续的担忧。另一方面,仍处于早期的 AI 等技术革命尚无法带动劳动生产率显著改善,解决财政问题大概率还是依赖财政赤字货币化,这有可能进一步削弱美元信用。

04

2) 去美元化何以为继?2026 美联储独立性或将成为重要议题

现任美联储主席任期将于 2026 年 5 月到期,届时新任主席的提名与确认过程预计将成为市场关注的重点。不排除明年上半年特朗普政府或将对美联储独立性发起连续冲击,随着政策立场分歧加大,以及外界对政策干预不确定性的预期上升,市场可能重新评估美联储政策独立性与美元制度框架的稳健性。超预期、超经济所需的降息或将带来美元更低的利率与更糟的信用。这一假设下,美元大概率只有 「弱」 与 「更弱」 的区别,并进一步为黄金上涨提供新动力。

05

3) 金融属性会否反转?「财货」 或需 「两宽」

一方面,配合 2026 年 「大美丽」 财政扩张的宽松环境势在必行。美联储 2025 年 12 月已停止缩表并宣布将启动储备管理购买 (RMP) 工具,从 2025/12/12 起将从二级市场购买短期国债,首月计划购买 400 亿美元,此后数月或将维持在较高水平。从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表,某种程度上也是美国当前的宏观环境正在倒逼美联储宽松。

另一方面,2026 美国中期选举年,稳民生的财政有序扩张背景下 「放水」 或具必要性,财政和货币或双宽松。例如以美联储主席换届等人事变换为关键节点,美联储的降息幅度超预期可能成为 2026 年黄金定价的一个重要线索。

06

4) 央行购金还有多大空间?新兴经济体增配空间巨大

地缘博弈的常态化、美国债务问题加重、美联储独立性捍卫问题或均加速美元信用恶化,黄金作为非主权货币配置价值进一步凸显,在此背景下,全球央行增持黄金、外汇储备多元化的力度或将持续增加。对比央行储备中美元资产撤出,增持黄金趋势或还将延续。达里欧曾在访谈中指出,黄金已在许多投资组合中 (尤其是央行与大型机构) 部分取代了美债作为无风险资产。本轮央行购金的主力军是新兴经济体,中国、印度等新兴经济体的黄金储备占比仍低于很多发达国家,未来依然有巨大的抬升空间,例如我国黄金储备目前仅占总储备资产的 7% 左右。

2026 年,黄金还能上车吗?

07

以史为鉴,历史的 「黄金牛」 如何结束?

历史上黄金的敌人:美联储加息、美元反弹、美国经济增长、系统性流动性危机。本轮核心逻辑如果被破坏,或需要:美元重拾信用、地缘政治紧张局势出现实质性缓和、新的世界货币体系形成等。但目前,全球去美元化浪潮以及地缘博弈的常态化在短期内难以根本扭转。

当下正处于 「百年未有之大变局」 的十字路口: 一方面,「秩序重构」 的全球政治格局短期内不会变。另一方面,AI 尚处于早期,这意味着 「低增长、高债务」 的经济格局短期内或也难以扭转。站在 「百年未有之大变局」 的十字路口,当美元和美债不再 「低风险」,黄金这一最古老的货币或是对抗不确定性的较优资产。从历史比较角度看,本轮黄金牛或仍有演绎的时间和空间。

08

高估值不足以改变资产趋势,但增加胜率的脆弱性和波动

趋势上,支撑黄金价值的长期叙事在 2026 年或继续 「娓娓道来」;但节奏上,估值波澜可能压缩胜率。对于来到 4500 美元/盎司的 COMEX 黄金,需要认识到的一点是,价格高位必然伴随着高波动。

从过去十年估值分位数角度看,2025 年大涨后黄金已成为估值相对偏高的大类资产之一,后续黄金突破前高或需 「力度」 更强的宏观层面超预期驱动因素落地,例如关税或地缘冲突升级、美联储超预期降息等事件,否则黄金进一步上涨动力也偏弱。基准情景下如果出现较大回调,依然可以逢低配置,但涨幅预期或逐渐边际收敛。

09

当下的普通人如何投黄金?从品种到仓位

抛却短期的因素,在全球货币超发的时代,基于资产配置多元化的视角,黄金也值得重视。据相关研究显示,在传统股票、债券的投资组合之中,加入 5%-10% 的黄金,能有效提升投资组合的风险调整后收益。

在投资路径方面:1) 实物黄金让人心理踏实,但交易和储存不便;2) 黄金 ETF及其联接基金门槛低、交易像股票一样方便,是较主流的工具之一;3) 账户贵金属在银行软件即可操作,但成本稍高;4) 黄金期货/期权专业且风险偏高,不太适合普通投资者;5) 黄金矿业股票波动更大,与金价和公司经营都相关;6) 黄金积存类似定投,能平摊成本,或适合长期小额投资。

(文章来源:富国基金)

(原标题:2026 年,黄金还能上车吗?)

(责任编辑:66)

【文章来源:天天财富】

01

2025 年,「黄金牛」 的绩优答卷领跑大类资产

2025 年至今 (截至 2025/12/22),COMEX 黄金年内累计涨幅超 60%,在全球大类资产中,是 「最亮眼的星」,牛市趋势持续强化。如果从 1975 年以来的长周期来看,2025 年以来的涨幅高度是唯二的存在。

2025 年黄金行情或可分三段:一季度交易特朗普加税;4-7 月交易全面关税引发全球失序担忧;8 月至今交易美联储宽松和政治风险事件。近一年中,黄金的定价在不同阶段避了不同的 「险」:市场发现,黄金的商品属性可以 「避通胀」,其金融属性 「避的是机会成本」,其货币属性还可 「避信用货币体系崩塌」。

2025 年 「不确定性」 是资产定价克服的难题之一,当标普、穆迪、惠誉三大评级机构相继下调美国主权信用评级,美债与美元的 「安全港」 光环日渐黯淡。而在全球货币信用体系重构、去美元化进程加速、各国央行持续增持黄金的背景下,黄金的配置价值进入投资视野。

02

黄金定价新框架?央行购金成为 「新变量」

从资产比较角度看,2025 黄金牛有两个独特之处,一是黄金与风险资产罕见同涨;二是金价表现远超传统避险资产美债和美元。这一现象反而映射出:

1) 货币秩序正在重构,美元弱势推高黄金与非美资产估值;2) 美国国际影响力的强弱,决定了市场是选择黄金还是美债作为避险的首选资产。可以说,当前的黄金定价已突破传统美债实际利率等框架,远非单一因素能解释,更多反映美元信用弱化及全球货币政治体系重构的长期预期。

因而聚焦于当前,支撑黄金价格的逻辑主要在于两方面:

1) 短期主要逻辑基于金融属性:在美元信用未真实坍塌前,回到传统定价框架下,与美元比价。即美元实际利率衡量黄金持有成本,当经济走弱美联储降息时,实际利率下行,黄金机会成本下降,黄金价格上涨。

2) 长期核心逻辑基于货币属性:「去美元化」 下的投资对冲行为,典型现象便是全球央行购金。2022 年以后的黄金价格与 10 年美债实际利率的关系出现背离。全球资金对美元的信任度下滑,选择无主权但有货币属性的黄金对冲,「实际利率-黄金」 负相关的定价框架弱化,央行购金则成为黄金定价的 「新锚点」。

2026 年,关于黄金的 「好故事」 还有哪些?

行至本轮,黄金定价主导已回归 「货币属性」,形成了一轮以 「去美元化」 为底层叙事的黄金牛市。与此前黄金上涨周期不同的是,当下的避险需求并非源自突发性危机或周期性衰退,而是一种更深层次的全球秩序重构。这种重构直接表现为各国央行的持续购金行为,为黄金引入了的源源不断的需求,构成了这一轮黄金价格屡攀新高的动力。

03

1) 去美元化何以为继?债务高企将持续蚕食美元信用

疫情以来,美国的债务和基础财政赤字持续扩张,联邦政府债务水平升至历史最高,引发了市场对美债可持续性的担忧,并逐渐冲击现有的建立在 「美元-美债」 环流机制之上的国际资本流动体系。

2026 年这一现象或将继续发酵:一方面,减税法案实施或带动美国赤字率继续扩张,进而引发市场对美国财政不可持续的担忧。另一方面,仍处于早期的 AI 等技术革命尚无法带动劳动生产率显著改善,解决财政问题大概率还是依赖财政赤字货币化,这有可能进一步削弱美元信用。

04

2) 去美元化何以为继?2026 美联储独立性或将成为重要议题

现任美联储主席任期将于 2026 年 5 月到期,届时新任主席的提名与确认过程预计将成为市场关注的重点。不排除明年上半年特朗普政府或将对美联储独立性发起连续冲击,随着政策立场分歧加大,以及外界对政策干预不确定性的预期上升,市场可能重新评估美联储政策独立性与美元制度框架的稳健性。超预期、超经济所需的降息或将带来美元更低的利率与更糟的信用。这一假设下,美元大概率只有 「弱」 与 「更弱」 的区别,并进一步为黄金上涨提供新动力。

05

3) 金融属性会否反转?「财货」 或需 「两宽」

一方面,配合 2026 年 「大美丽」 财政扩张的宽松环境势在必行。美联储 2025 年 12 月已停止缩表并宣布将启动储备管理购买 (RMP) 工具,从 2025/12/12 起将从二级市场购买短期国债,首月计划购买 400 亿美元,此后数月或将维持在较高水平。从底层原因来看,隔夜逆回购耗尽无法继续对冲缩表,某种程度上也是美国当前的宏观环境正在倒逼美联储宽松。

另一方面,2026 美国中期选举年,稳民生的财政有序扩张背景下 「放水」 或具必要性,财政和货币或双宽松。例如以美联储主席换届等人事变换为关键节点,美联储的降息幅度超预期可能成为 2026 年黄金定价的一个重要线索。

06

4) 央行购金还有多大空间?新兴经济体增配空间巨大

地缘博弈的常态化、美国债务问题加重、美联储独立性捍卫问题或均加速美元信用恶化,黄金作为非主权货币配置价值进一步凸显,在此背景下,全球央行增持黄金、外汇储备多元化的力度或将持续增加。对比央行储备中美元资产撤出,增持黄金趋势或还将延续。达里欧曾在访谈中指出,黄金已在许多投资组合中 (尤其是央行与大型机构) 部分取代了美债作为无风险资产。本轮央行购金的主力军是新兴经济体,中国、印度等新兴经济体的黄金储备占比仍低于很多发达国家,未来依然有巨大的抬升空间,例如我国黄金储备目前仅占总储备资产的 7% 左右。

2026 年,黄金还能上车吗?

07

以史为鉴,历史的 「黄金牛」 如何结束?

历史上黄金的敌人:美联储加息、美元反弹、美国经济增长、系统性流动性危机。本轮核心逻辑如果被破坏,或需要:美元重拾信用、地缘政治紧张局势出现实质性缓和、新的世界货币体系形成等。但目前,全球去美元化浪潮以及地缘博弈的常态化在短期内难以根本扭转。

当下正处于 「百年未有之大变局」 的十字路口: 一方面,「秩序重构」 的全球政治格局短期内不会变。另一方面,AI 尚处于早期,这意味着 「低增长、高债务」 的经济格局短期内或也难以扭转。站在 「百年未有之大变局」 的十字路口,当美元和美债不再 「低风险」,黄金这一最古老的货币或是对抗不确定性的较优资产。从历史比较角度看,本轮黄金牛或仍有演绎的时间和空间。

08

高估值不足以改变资产趋势,但增加胜率的脆弱性和波动

趋势上,支撑黄金价值的长期叙事在 2026 年或继续 「娓娓道来」;但节奏上,估值波澜可能压缩胜率。对于来到 4500 美元/盎司的 COMEX 黄金,需要认识到的一点是,价格高位必然伴随着高波动。

从过去十年估值分位数角度看,2025 年大涨后黄金已成为估值相对偏高的大类资产之一,后续黄金突破前高或需 「力度」 更强的宏观层面超预期驱动因素落地,例如关税或地缘冲突升级、美联储超预期降息等事件,否则黄金进一步上涨动力也偏弱。基准情景下如果出现较大回调,依然可以逢低配置,但涨幅预期或逐渐边际收敛。

09

当下的普通人如何投黄金?从品种到仓位

抛却短期的因素,在全球货币超发的时代,基于资产配置多元化的视角,黄金也值得重视。据相关研究显示,在传统股票、债券的投资组合之中,加入 5%-10% 的黄金,能有效提升投资组合的风险调整后收益。

在投资路径方面:1) 实物黄金让人心理踏实,但交易和储存不便;2) 黄金 ETF及其联接基金门槛低、交易像股票一样方便,是较主流的工具之一;3) 账户贵金属在银行软件即可操作,但成本稍高;4) 黄金期货/期权专业且风险偏高,不太适合普通投资者;5) 黄金矿业股票波动更大,与金价和公司经营都相关;6) 黄金积存类似定投,能平摊成本,或适合长期小额投资。

(文章来源:富国基金)

(原标题:2026 年,黄金还能上车吗?)

(责任编辑:66)