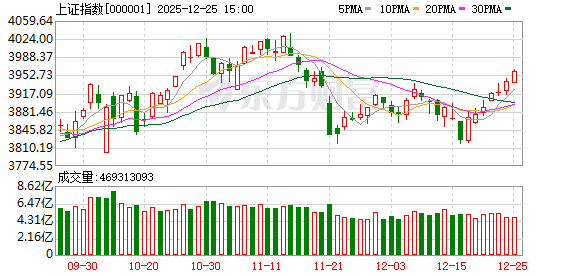

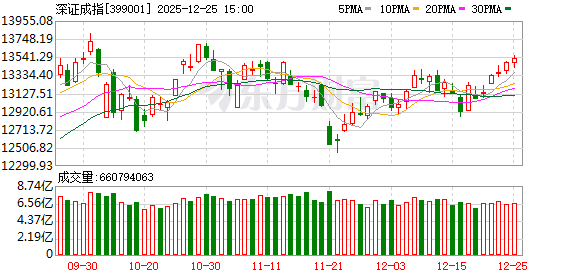

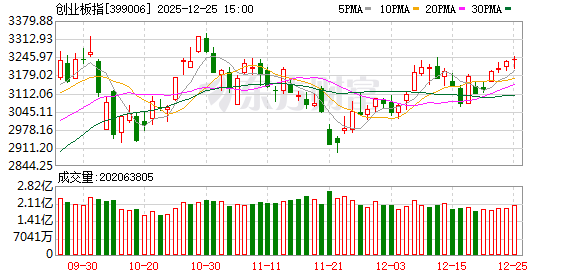

A 股三大指数今日集体小幅上扬,沪指日线七连阳。截止收盘,沪指涨 0.47%,收报 3959.62 点;深证成指涨 0.33%,收报 13531.41 点;创业板指涨 0.30%,收报 3239.34 点。沪深两市成交额达到 19245 亿,较昨日放量 443 亿。

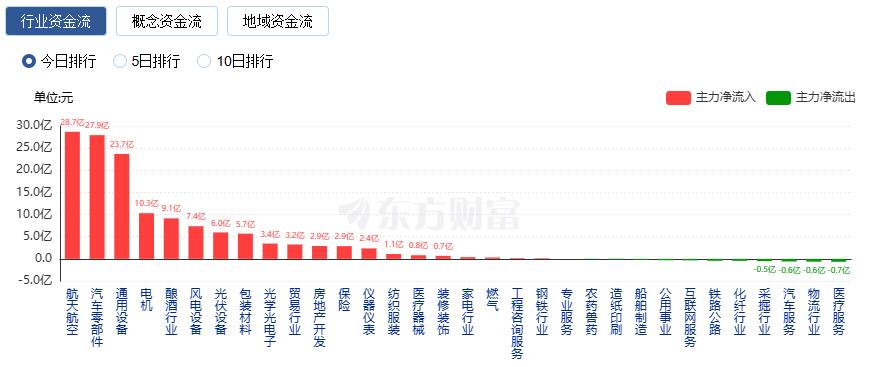

行业板块多数收涨,航天航空、电机、造纸印刷、包装材料、通用设备、汽车零部件、保险板块涨幅居前,贵金属、能源金属板块跌幅居前。

个股方面,上涨股票数量接近 3800 只,近百股涨停。商业航天再掀涨停潮,昊志机电、超捷股份、广联航空 20cm 涨停,中国卫星、航天电子等多只热门股涨停。

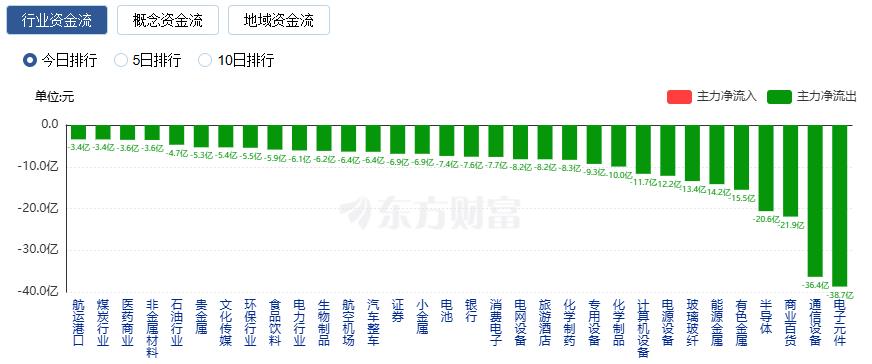

行业资金流向:28.70 亿净流入航天航空

行业资金方面,截至收盘,航天航空、汽车零部件、通用设备等净流入排名靠前,其中航天航空净流入 28.70 亿。

净流出方面,电子元件、通信设备、商业百货等净流出排名靠前,其中电子元件净流出 38.70 亿元。

今日要闻

去年 10 月以来首次!离岸人民币对美元收复 「7」 关口

12 月 25 日,更多反映国际投资者预期的离岸人民币对美元汇率升破 「7」,这是去年 10 月以来首次收复这一整数关口。今年以来,离岸人民币对美元汇率累计升值达到 4.6%。

美国结束上届政府针对中国芯片贸易调查 未来 18 个月不对中国芯片加征额外关税

美国政府 23 日宣布,将在 2027 年对中国芯片加征关税,结束了上届拜登政府发起的针对中国芯片的贸易调查。美媒分析称,尽管美国政府称中国在芯片产业中的做法 「损害美国利益」,但最终决定至少在 18 个月内不对中国芯片加征额外关税。

央行:要继续实施适度宽松的货币政策 加大逆周期和跨周期调节力度

中国人民银行货币政策委员会 2025 年第四季度 (总第 111 次) 例会于 12 月 18 日召开。会议分析了国内外经济金融形势,提及 「要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升」 。

美银筛出 2026 年六大芯片股 看好半导体行业销售额突破 1 万亿美元

美国银行分析师 Arya 在题为 《2026 年展望:颠簸但仍充满希望》 的报告中预计,明年全球半导体销售额将同比增长 30%,这将最终推动该行业首次突破具有里程碑意义的 1 万亿美元年销售额。Arya 指出,他尤其看好那些 「护城河可以通过利润率结构量化」 的公司。除英伟达和博通外,他还将泛林集团、科磊、亚德诺以及铿腾电子列为 2026 年的首选标的。

机构观点

国金证券:全球储能行业正开启增长新周期

国金证券指出,全球储能行业正开启增长新周期,预计 2026 年全球储能新增装机将达 438GWh,同比增长 62%。增长动力由过去的单一新能源消纳,转变为 「AI 算力基建+能源转型刚需+电网阻塞」 的三重驱动。行业供需关系显著改善,由去库周期转入补库繁荣期,部分产业链环节将迎来量价齐升。

开源证券:「科技为先」 是贯穿本轮牛市最强主线

开源证券指出,「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

中信建投:技术突破与资本赋能助力核聚变产业化提速,聚焦中上游投资机会

中信建投研报称,可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

文章转载自东方财富