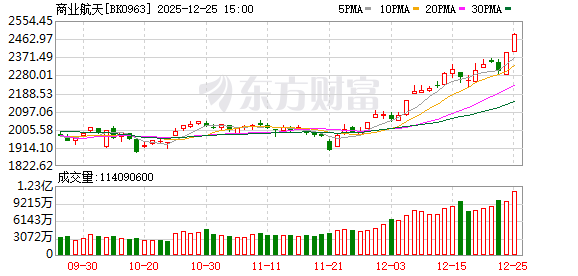

A 股三大指数今日集体小幅上扬,沪指日线七连阳。截至收盘,沪指涨 0.47%,深证成指涨 0.33%,创业板指涨 0.30%。沪深两市成交额超过 1.9 万亿,较昨日小幅放量。行业板块多数收涨,航天航空、电机、造纸印刷、包装材料、通用设备、汽车零部件、保险板块涨幅居前,贵金属、能源金属板块跌幅居前。个股方面,上涨股票数量接近 3800 只,近百股涨停。

证监会网站显示,蓝箭航天科创板 IPO 辅导工作正式完成,有望冲击科创板 「商业航天第一股」,辅导机构为中金公司。这意味着蓝箭航天在资本市场的征程迈出重要一步。据官方信息显示,自 2025 年 6 月科创板将商业航天纳入第五套上市标准适用范围后,已有蓝箭航天、中科宇航、星河动力、天兵航天等 6 家企业完成 IPO 辅导备案。研究预测,2025 年中国商业航天市场规模将达 2.8 万亿元,现存企业超 600 家。此外,近日长征十二号甲运载火箭在酒泉卫星发射中心执行任务,将有效载荷送入预定轨道。截至 12 月 23 日,中国航天今年已完成近 90 次发射,刷新历史纪录,其中商业发射占比显著提升。

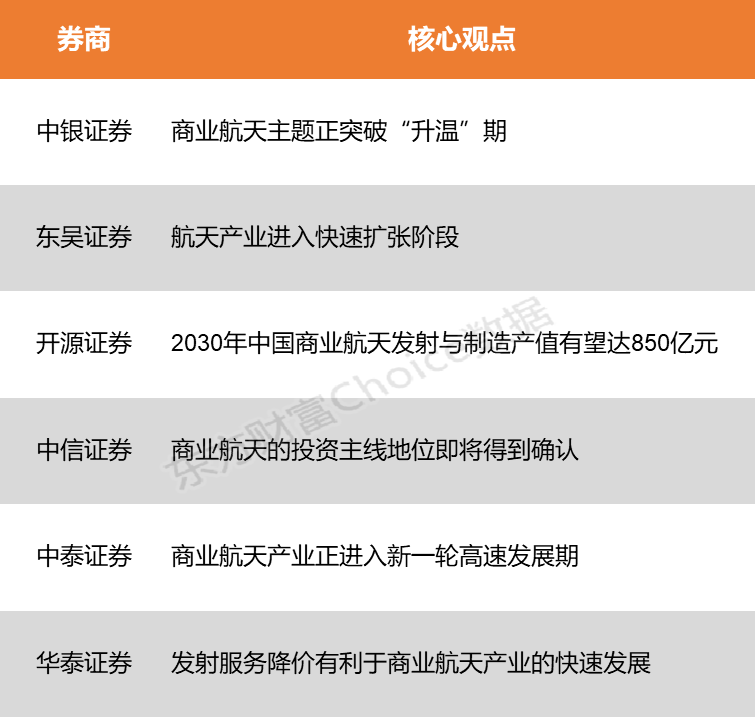

中银证券表示,商业航天主题正突破 「升温」 期。商业航天领域近期迎来顶层设计完善以及新政策支持,为产业发展明确了发展蓝图,增强了市场对商业航天长期发展的信心。东吴证券指出,经过批量首飞验证,2026 年商业火箭有望由量变引发质变,有望见证中国进入火箭可回收时代。

中银证券:商业航天主题正突破 「升温」 期

商业航天主题正突破 「升温」 期。商业航天领域近期迎来顶层设计完善以及新政策支持,为产业发展明确了发展蓝图,增强了市场对商业航天长期发展的信心。近期,我国卫星互联网低轨卫星组网发射明显提速,未来国内商业航天进入常态化、高频次发射阶段后将对产业链上下游形成实质性利好。

东吴证券:航天产业进入快速扩张阶段

天龙三号 (天兵科技)、引力二号 (东方空间)、双曲线三号 (星际荣耀)、智神星一号 (星河动力) 等一批新型可回收商业火箭有望陆续迎来首发。经过批量首飞验证,2026 年商业火箭有望由量变引发质变,有望见证中国进入火箭可回收时代。卫星与火箭两大环节将形成 「供需共振」 局面,推动整个航天产业进入快速扩张阶段。

开源证券:2030 年中国商业航天发射与制造产值有望达 850 亿元

2030 年中国商业航天发射与制造产值有望达 850 亿元。商业航天实现规模化应用高度依赖低成本、高频次的发射能力,而可复用火箭正是关键。目前中国可回收火箭已进入工程验证阶段,蓝箭航天朱雀三号、长征十二号甲等多型火箭密集试飞,预计未来三年将进入 「边发射、边迭代」 的商业化初期。同时,海南商业航天发射场一期投用、二期扩建,加速补齐发射基础设施短板。随着技术迭代与配套完善,太空算力和其他新兴应用有望推动商业航天迎来具备规模化商业价值的产业变革。对标猎鹰 9 号火箭的发射价格及发射频次,2030 年中国有望实现年发射 100 次、单次成本约 1 亿元水平,火箭发射及卫星制造年产值有望达到 850 亿元。

中信证券:商业航天的投资主线地位即将得到确认

截至 2025 年 12 月中,SpaceX 已成功将 3095 颗星链卫星送入轨道,国内有望研发出对标猎鹰 9 号的可回收中型运载火箭,运力瓶颈突破拐点将至。随着发射成本大幅下降,卫星、终端、算力等市场有望加速兑现,商业航天的投资主线地位即将得到确认。随着中国星网和 G60 千帆星座先后进入批量化发射阶段,以及海南商业航天发射场和商业运载火箭的投入使用,大运力、低成本趋势正引领商业航天开启新时代,同时空间算力也进一步打开行业天花板,万亿级市场规模的新赛道即将扬帆起航,为相关产业链带来巨大的发展契机。

中泰证券:商业航天产业正进入新一轮高速发展期

商业航天产业正进入新一轮高速发展期,我国商业航天企业数量已超过 600 家,商业航天发射工位合计 25 个 (在运营 18 个、在建 7 个),GW 星座组网发射明显提速,可回收火箭技术即将进入关键验证阶段,太空算力建设是大势所趋。商业航天产业拐点已现,近期板块有望迎来密集催化,建议关注商业航天方向投资机会。

华泰证券:发射服务降价有利于商业航天产业的快速发展

若将卫星制造到发射入轨作为卫星公司的硬性成本,可推算出发射成本占卫星公司成本的 30%。可回收火箭的降本效应将直接惠及卫星公司,发射服务降价首先会降低卫星入轨门槛及卫星运营的商业成本,同时能够优化卫星公司的现金流情况,节约下来的经费或将有助于卫星产能的提升,也有利于商业航天产业的快速发展。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富