来源:

界面新闻

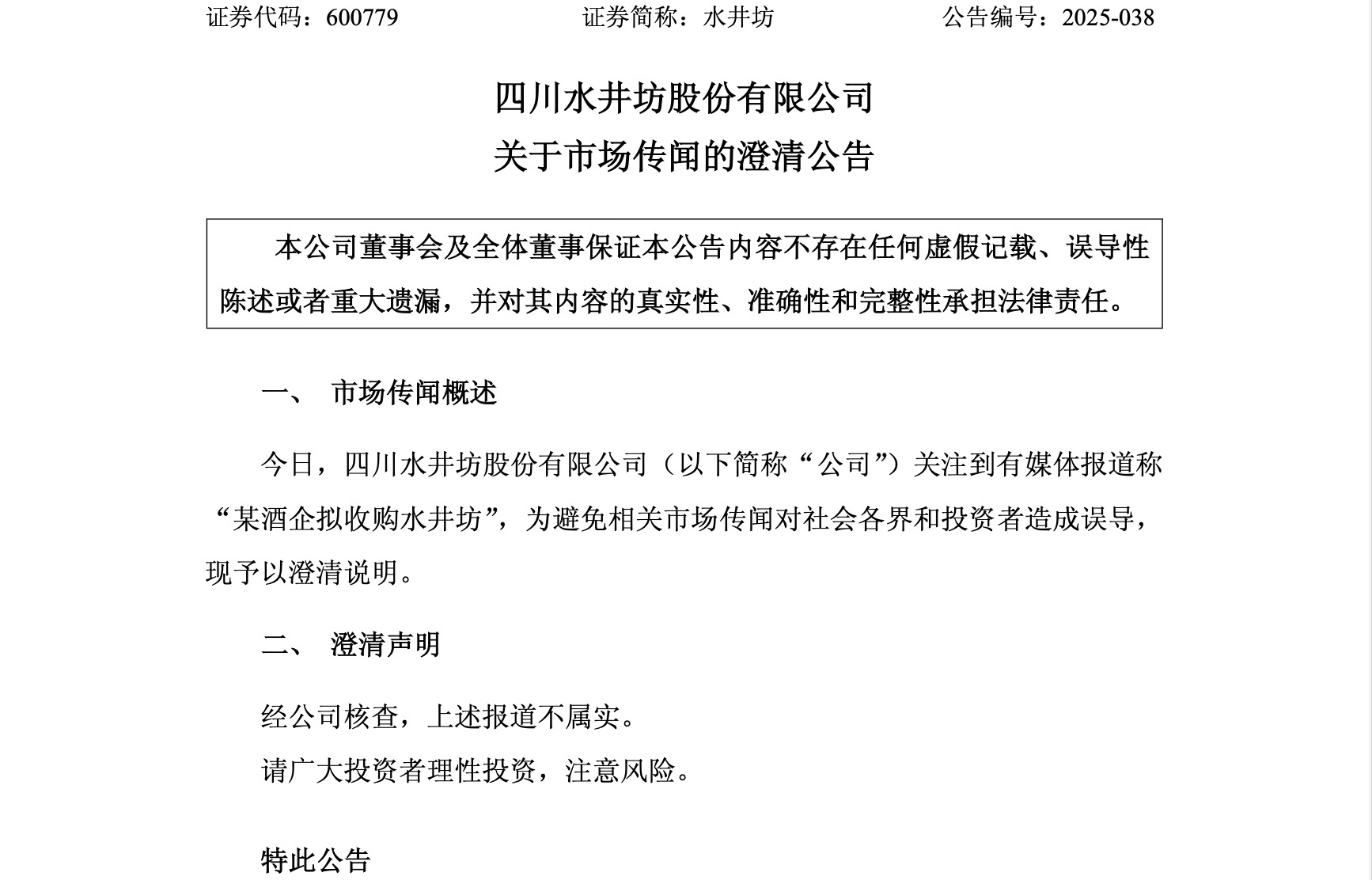

图片来源:水井坊公告

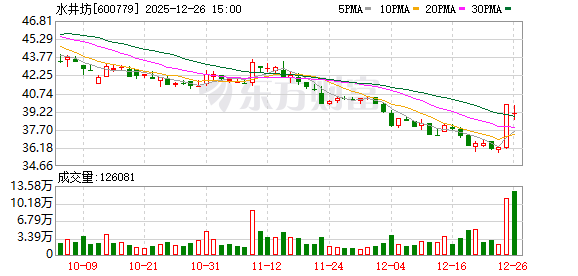

12 月 25 日午后,水井坊股价在大量买单推动下直线拉升,最终以 10.01% 的涨幅牢牢封住涨停板,报收于 39.80 元/股。市场的躁动很快与一则传闻联系起来:川酒 「六朵金花」 之一的剑南春或将收购水井坊。尽管水井坊在 25 日晚间发布声明,表示相关报道不属实,但这场由传闻引发的资本波澜,却像一面镜子,映照出当前白酒行业深处调整期时,市场对于 「整合」 二字的复杂情绪与深切期待。

白酒行业分析师肖竹青向界面新闻分析指出:「此时市场太需要一个故事来对冲对板块的焦虑,这种焦虑普遍源于高端酒价格倒挂、行业指标连续下行以及需求反转信号迟迟未现。」

市场传闻往往是企业基本面在资本市场的投射。水井坊此次成为传闻主角,与其正经历的严峻挑战直接相关。2025 年三季报显示,水井坊正经历断崖式业绩下滑。前三季度营业收入为 23.48 亿元,同比大幅下降 38.01%;归属于上市公司股东的净利润仅为 3.26 亿元,同比暴跌 71.02%。更为紧迫的是现金流,经营活动产生的现金流量净额为-8.67 亿元,同比大幅下滑超过 212%,货币资金已无法覆盖短期借款,流动性压力凸显。

为应对困局,水井坊在第三季度采取了包括对核心产品 「臻酿八号」 全渠道停货在内的激进措施,旨在清理库存、稳定价格。然而,这种以牺牲短期营收为代价的调整,直接导致其传统批发代理渠道销售收入腰斩,同比降幅达 50.45%。

在此困境下,任何关于实力资本入主的传闻,都极易被市场解读为困境反转的可能信号,从而引发股价的剧烈反应。

传闻的另一方,剑南春,自身也正处在一个微妙且关键的发展节点上。近年来,剑南春的一系列动作被普遍解读为其通往资本市场的铺垫。今年 9 月,绵竹市国有资产事务中心通过认缴出资,获得了剑南春集团 14.51% 的股权,成为其第二大股东。这是剑南春自 2004 年国企改制后,国资的再次介入。几乎在同一时期,剑南春集团宣布减持其作为创始股东持有的华西证券部分股份,预计可回笼资金约 2.55 亿元,理由是 「自身流动资金需求」。

一边是引入国资优化股权结构,另一边则通过减持金融资产回笼资金,一套 「组合拳」 下来,很难不让市场推测,剑南春正在为某种战略布局积蓄力量。

水井坊的求变与剑南春的蓄势,本质上都是中国白酒行业进入深度调整与存量整合时代的缩影。站在 2025 年末的节点回望,过去依赖规模扩张的增长模式已然失效,整个产业正在经历一场 「浮华消散」 后的艰难出清与价值重构。

在此背景下,企业依靠自身力量抵御行业调整的压力日益增大。因此,积极探索整合路径,通过资源与能力的重新组合来创造新的优势,已成为一些企业应对挑战的重要战略选项。然而,整合并非简单的资本叠加,其路径多元且挑战各异,近两年来行业内有诸多尝试案例,为我们提供了观察窗口。

一种典型的整合路径,是企业对既有资产进行深度消化与内部融合。2024 年 10 月,老白干酒发布公告,计划吸收合并其全资子公司丰联酒业。完成合并后,丰联酒业的独立法人资格将被注销,其全部资产、负债、业务及人员均由老白干酒承继。这并非一次新的并购,而是对 2018 年那场重磅收购的最终消化——彼时,老白干酒以总计近 14 亿元的对价,将联想控股旗下拥有多个区域品牌的丰联酒业纳入麾下。经过数年融合,丰联酒业已成为老白干酒的业绩支柱,2024 年上半年贡献了公司近一半的营收和超过 70% 的净利润。

此次吸收合并,旨在彻底消除母子公司间的管理边界,压缩层级,将丰联酒业旗下的武陵酒、孔府家酒等品牌完全内化,深度构建品牌矩阵。这种深度消化式的整合,标志着资本并购后更为关键、也更为艰难的运营整合阶段进入收官环节,其成效直接决定了当年并购的最终价值。

另一种路径则是依托地方国资推动的战略性重组。除了上文中提到的剑南春引入绵竹国资,习酒的股权变更亦是典型。2024 年,习酒的控制权从贵州省国资委直接持有,调整为通过专业的国资运营平台黔晟国资控股。市场广泛认为,这一调整是习酒在从茅台集团剥离后,为独立上市进一步厘清产权关系、完善治理结构的关键前奏。

同样,2025 年末,新成立的成都蓉酒酒业公司计划并购巴中市的江口醇和小角楼两家 「川酒小金花」,旨在通过 「资本+市场」 的跨产区整合,为面临经营压力的地方品牌注入活力。同时,这也是成都国资布局白酒产业、深度参与省内食品饮料产业链建设的关键落子。

然而,整合之路并非坦途,跨行业资本入局后面临的 「水土不服」 难题,在华润啤酒的身上体现得尤为明显。作为产业资本跨界白酒的代表,华润近年来接连入主景芝、金种子,更以 123 亿元巨资拿下金沙窖酒的控制权。但其倡导的 「啤白双赋能」 战略在实践中遭遇严峻挑战。

以核心资产金沙酒业为例,在被收购前,其营收曾一路飙升至 2022 年上半年的 20.01 亿元,增长迅猛。但被收购后,2023 年全年营收回落至 20.67 亿元,2024 年营收为 21.49 亿元,同比增速仅为个位数,与收购前的辉煌相去甚远。更棘手的是管理文化的冲突,金沙酒业在两年内更换了三任董事长,来自啤酒体系的管理层制定的增长目标与白酒市场的现实情况存在差距。尽管 2024 年华润白酒业务毛利率提升至 68.5%,但 21.49 亿元的营收仅占华润啤酒总收入的 5.56%。

华润的例子清晰地揭示了一个根本性挑战:白酒行业深厚的文化底蕴、复杂的渠道生态和独特的品牌建设逻辑,与啤酒的运营模式存在显著差异,简单的资本和管理的横向移植难以奏效,深度理解并尊重行业规律是整合成功的前提。

跨界整合的挑战,有时在交易达成前就已显现。今年 10 月,青岛啤酒宣布终止收购山东即墨黄酒厂 100% 股权的交易,原因是 「交割先决条件未能满足」。这笔曾被视为可实现品类互补的并购,最终因卖方复杂的资金与股权问题而搁浅。这为当下的整合趋势提供了一个冷静的注脚:即便产业协同的逻辑完美,资本运作的成功仍高度依赖于交易标的的清晰、合规与股东自身的健康。整合之路的考验,从谈判桌前便已开始。

在诸多以品牌收购为核心的整合模式之外,川酒集团探索的 「平台化」 路径,为行业提供了另一种截然不同且颇具启发性的思路。

自 2017 年成立以来,川酒集团就没有走收购品牌、直接竞争的道路,而是将自己定位为 「产业整合者」 和 「服务者」。它通过整合川内 260 多家酒企、5 万口窖池,形成了 60 万吨年产能和 100 万吨储能的巨大规模。同时,它通过统一的酿酒技术、质量管理体系和销售渠道,带动中小酒企共同发展,并推动 「品牌复兴」 工程,激活了全国 41 个城市的区域品牌,构建起一个开放协同的产业生态。2025 年,川酒集团的品牌价值已达 856.27 亿元。

这种模式摒弃了单一品牌的高端化溢价追逐,转而追求产业链的集约化、标准化和整体价值提升,并专注于大众消费市场。这一战略定位,本身即是针对行业消费理性化、主流价格带下移趋势的一种市场回应。

不过,白酒行业的大规模市场化整合仍面临着结构性障碍。肖竹青指出,白酒整合困于 「身份」 三重门:不仅体现为政策上的 「限制类」 标签,使资本退出通道收窄;也源于多数酒企的国资背景,让地方在出售资产时顾虑重重;更在于品牌价值与原产地的深度绑定,导致异地整合的协同效应大打折扣。

(界面新闻)

文章转载自东方财富