【文章来源:期货日报】

近期黑色系呈现弱势震荡格局,政策真空期内,多空双方博弈新的矛盾出现。整体市场波动率下降,观望情绪有所增加,在市场情绪由政策反内卷预期转向淡季弱现实之际,盘面利润显现出先反弹后继续回落的大趋势,产业链内商品走势整体陷入上有顶、下有底的胶着状态,这种格局背后,是宏观预期摇摆、产业现实矛盾不突出等多重因素交织的结果。

一方面,钢材价格波动率显著收窄,其核心原因在于供需两端均未出现能够支撑盘面展开趋势性行情的矛盾。供给端,行业缺乏自上而下的反内卷等强力政策约束,产量调整更多依赖市场化盈亏调节。铁水产量在调整中正寻找新的平衡点,市场对阶段性亏损后的复产始终存有预期,特别是近期谷电利润的出现,为电炉产线、尤其是建材的边际增量提供了现实可能,削弱供给收缩的想象空间。需求端,淡季特征依然明显,螺纹钢表观消费量持续回落,热卷表需亦表现疲弱,整体现货市场维持刚需采购节奏。更关键的是,市场博弈的焦点已从对短期强刺激政策的期待,转向对中长期政策定力与经济目标的解读,这进一步动摇了此前基于强预期的交易逻辑。供需两侧的故事性均在衰减,这种供需弱平衡状态,削弱了价格波动的驱动。

图 1 螺纹波动率& 价格

数据来源:Mysteel 同花顺 国海良时期货研究所

另一方面,宏观层面的真空期,市场定价更多回归产业现实。当前宏观经济政策保持定力,大规模强刺激的预期有所降温,市场转而更加关注政策的实际落地效果与微观数据的边际改善情况。这种环境下,单纯基于宏观乐观或悲观预期的交易行为减少,加之当前主力为 05 合约,时间周期长、复产博弈剧烈,资金博弈更侧重于对库存、现货成交等即时反应。当数据在盘面预期内充分定价,未出现超预期时,价格便失去了波动的故事基础。

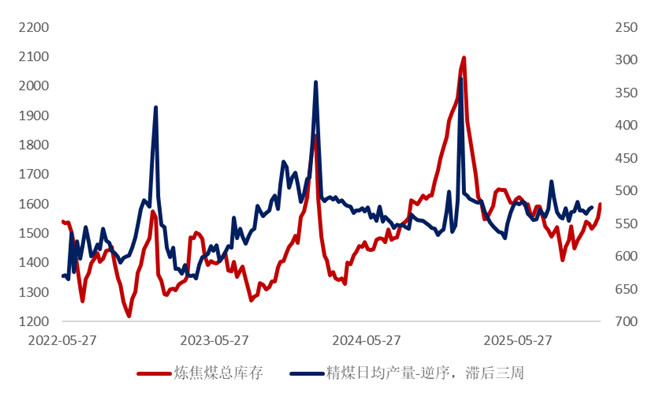

更重要的是,成本端并不稳固,碳元素与铁元素处于供应压力增大、需求预期转弱的共振通道。碳元素方面,进口煤炭增量显著成为市场关注的焦点,特别是来自蒙古、俄罗斯等地的资源持续到港,有效补充了国内供应,使得前期因区域性供应紧张引发的反内卷挺价效应明显减弱。尽管口岸蒙五量有所下滑,但在整体进口放量的背景下,具体影响短期内被稀释。更重要的是,钢厂铁水产量回落,直接削弱了对焦炭、喷吹煤等原料的刚性消耗,且钢厂碳元素库存矛盾并不突出,随着焦炭提降的继续,产业链负反馈预期有所强化。

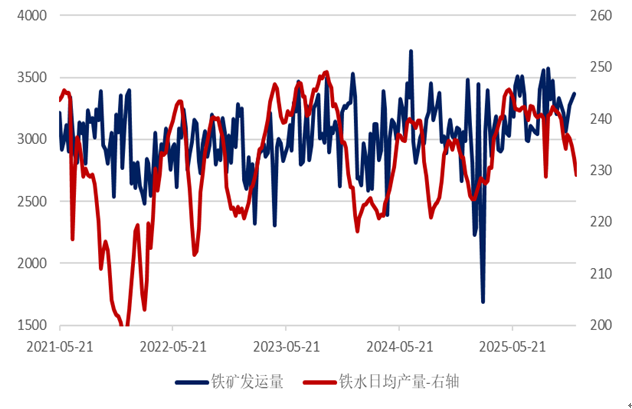

铁元素的供应宽松格局更为清晰。海外主流矿山发运冲量明显,港口到货量维持高位,整体流通资源量随着库存的增加有所累积。在供应有增量之际,需求端趋于谨慎。市场普遍预计未来铁矿供需格局将趋向宽松,且当前钢厂利润微薄、冬储预期不乐观,对铁矿石的补库动力明显不足,多维持低库存生产策略。因此,近期成本支撑松动,带动钢材价格难以凭借成本逻辑趋势性上涨。考虑到任何价格的反弹,若无强劲需求放量配合,都会带来套保盘的抛压,因而价格被有效地约束在成本底与库存顶构成的区间之内。

图 2 炼焦煤全口径库存 VS 精煤产量

数据来源:Mysteel 同花顺 国海良时期货研究所

图 3 铁矿发运 VS 铁水产量

数据来源:Mysteel 同花顺 国海良时期货研究所

另外,近期市场对于钢材出口许可管理政策的讨论亦是铺天盖地,但从价格层面并未见过多波动,主要原因在于,政策的核心意图在于规范出口秩序,避免国内企业在海外陷入无序的低价恶性竞争,保障行业长期利益。实质性影响将更多的体现在出口综合成本的系统性抬升,除潜在的价格成本外,更关键的是因审批、注册等流程带来的时间成本与手续成本增加,这将过滤部分非理性低价订单,促使出口行为趋于理性与规范。长远看,政策旨在引导市场从以量取胜转向以质与效取胜,成为影响钢材内外贸格局的一个持续性变量。

总的来说,当前钢材行情处于一个上有顶下有底的窄幅区间内,底由成本与补库需求支撑,而顶则由高企的显性库存与疲弱的终端实际消化能力所限制。未来这种高库存、低波动、紧平衡的格局的打破需要更多政策性的支持,在对于钢材产量的约束还是对于终端需求的改善政策出现之前,策略上宜以区间震荡思路为主,螺纹参考 3050—3200 元/吨,热卷参考 3200—3350 元/吨密切关注库存去化速率、终端资金改善情况以及原料端成本支撑的可持续性。