「今年 1 月我在银行买了一些美元存款,当时一年期利率 3.4%,没想到后来人民币持续升值,现在看如果到期后换回人民币,这笔投资肯定是亏损的。但不换回人民币,再投资美元存款产品,利率又有点鸡肋,有点进退两难了。」 小李对界面新闻表示。

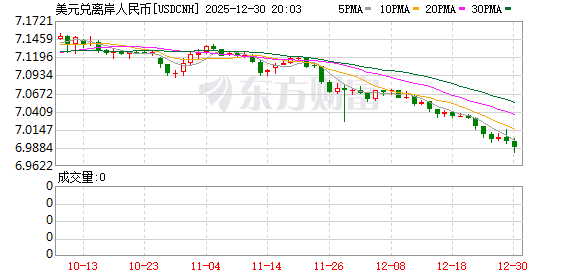

12 月 30 日,人民币继续了此前的升值态势,在离岸市场 12 月 25 日升破 「7」 后,人民币对美元即期汇率走强并升破 「7」 关口,这是 2024 年 10 月以来首次升破这一整数关口。今年以来,人民币升值幅度超过 4%,也就是说,汇率波动已经抹平了利率收益。

随着美联储年内第三次降息落地,国内银行美元存款利率也随行就市整体下降,与此同时,近期人民币对美元汇率持续走强,突破关键关口,进一步加剧了美元存款的收益不确定性。对于投资者而言,如何在利率波动与汇率变化的双重影响下理性配置美元存款,成为当前需要重点考量的问题。

美元产品高息不再

2025 年 12 月 11 日,美联储宣布将联邦基金利率目标区间下调 25 个基点至 3.5% 至 3.75% 之间,这是年内第三次降息,年内累计降息幅度达 75 个基点,美元降息周期的传导效应迅速向国内银行美元存款市场扩散。

界面新闻通过查询手机银行 APP 或致电银行网点等多种方式了解到,从整体走势来看,多数国有大行及股份制银行的美元定存利率已跌破 3%,进入 「2 字头」 区间。目前国有大型银行及头部股份制银行中的美元定期产品,存期从一个月至两年,利率普遍在 0.2% 至 0.8% 之间。交通银行利率水平相对较高,除了 1 个月美元存款利率为 0.2%,其余三个月至两年美元存款利率在 2.3% 至 2.8% 之间。

另外,招商银行、兴业银行美元存款产品利率与交通银行大致相当。有国有大行理财经理向界面新闻表示,在网点线下办理可能会根据起存金额不同有所上浮,但即便上浮后,利率也不高。

有银行网点理财经理对界面新闻表示:「现在美元存款和理财产品比去年低太多了,去年我们银行曾经有过 4% 以上的美元定期存款,R1 型的美元理财业绩比较基准甚至能超过 5%,现在存款最高也不超过 3%,美元理财产品也不到 4%。而且今年年末人民币升值的势头很猛,买了美元产品的收益基本都跑不赢同期人民币产品了。」

一位国有行个金条线总行人士对界面新闻表示,2024 年 9 月,美联储开启 2020 年 3 月以来的首次降息。事实上,在美联储进入降息周期之前,不少银行美元存款产品利率就已经开始下调。「当时美联储降息是一定会发生的,只不过降息节奏和幅度不确定,加上近几年银行一直在压降高息存款,所以一年以上的美元存款产品高利率很少见,美联储开始降息后,各个银行也根据自己的节奏降低了美元储蓄产品的利率。」

汇率波动风险不可忽视

事实上,目前依然有银行实行差异化的揽储策略。如西安银行的 「美元金信存」 定期存款产品,其中 6 个月、1 年期执行利率为 3.98%。南京银行12 月 17 日发布的鑫汇添个人外币存款定价,起存金额分别为 3000 美元、5000 美元、1 万美元、5 万美元以及 20 万美元五档,每档起存金额下又分为 3 个月,6 个月及 1 年的 3 个不同期限。其中,3 个月的利率分别为 2.1%、2.3%、2.5%、3.1% 及 3.3%,6 个月的利率为 2.25%~3.4%,1 年期的利率为 2.5%~3.42%。

前述银行总行人士对界面新闻表示,除了美联储基准利率会影响美元存款利率,银行自身头寸也是影响美元储蓄产品利率的关键因素。考虑到每年年初是贷款投放的高峰期,银行客户可能会有外币贷款需求,所以银行需要提前做好美元储备。

尽管部分银行的美元存款利率仍维持在 3% 以上,显著高于当前人民币定存的水平,但近期人民币对美元汇率的持续走强,已成为影响美元存款实际收益的关键变量。对于投资者而言,单纯关注利率高低已不足以判断投资价值,汇率波动带来的汇兑损益、利率下行的再投资风险等因素,均需纳入综合考量。

从全年维度看,2025 年以来人民币对美元累计升值已超 4 %,仅过去 60 天就升值 1.7%。近期人民币对美元汇率呈现出强劲的升值态势,进一步压缩了美元存款的收益空间。人民币的持续升值意味着,投资者在未来结汇时可能面临明显的汇兑损失,甚至可能抵消美元存款的利息收益。

多位银行理财经理提醒,除非近期有使用美元的需求,否则没必要换美元博一个名义上的高息。「扣掉兑换手续费,收益远不及预期,没必要折腾」。另外,也有理财经理提醒,目前换汇需要说明旅游、留学等实际用途。

有权威专家在接受媒体采访时表示,人民币汇率走势仍存在较大不确定性,预计人民币汇率升至 7 元后,市场一致性预期减弱,后续购汇力量可能有所增加。此外,权威专家也强调,人民币升值过快不排除央行会采取措施;提示企业和金融机构切忌盲目跟风、赌汇率走势。

除汇率风险外,美联储降息周期下的利率下行风险同样不容忽视。多位业内人士判断,随着美联储降息效果向银行负债端持续传导,国内银行美元存款利率整体下行已是确定性趋势。

基于上述风险考量,投资者在配置美元存款时需秉持理性原则,结合自身实际需求做出决策。首先,优先匹配真实美元使用需求,避免盲目逐利。其次,审慎选择金融产品,兼顾安全与收益。权威专家同样提醒:「目前节点,企业和金融机构切忌盲目跟风、赌汇率走势,应坚持风险中性理念,做好汇率风险管理。」

(界面新闻)

文章转载自 东方财富