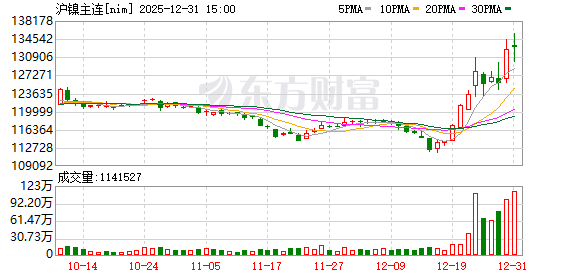

12 月 31 日,沪镍期货主力合约再度走高,盘中一度涨超 4%,截至发稿最高触及 135570 元/吨。自 12 月初以来,该合约已累计上涨约 15%,近期价格强势突破 13 万元/吨关口,创 3 月下旬以来新高。

市场信息梳理

消息面上,期货日报 12 月 31 日报道,近期,印尼方面释放出两大可能显著影响未来供应的信号:一是开采配额可能大幅收缩。据印尼镍矿商协会 (APNI) 透露,2026 年镍矿工作计划和预算 (RKAB) 中提出的矿石产量目标约为 2.5 亿吨,较 2025 年的 3.79 亿吨目标大幅下降。二是计价与税收规则拟调整。印尼能源与矿产资源部计划修订镍矿参考价计算公式,核心变化是将钴等伴生矿产视为独立商品并征收特许权使用费。此举将直接增加矿端开采成本。

财联社报道,分析认为,印尼此次拟议的减产主要是对镍价下跌作出的回应。镍广泛用于不锈钢和电动汽车电池,由于欧美电动汽车政策退坡,镍价年内累跌逾 3%,势将成为 LME 全年唯一收跌的工业金属。

现货方面,上海有色网 12 月 30 日数据显示,供应端来看,看涨情绪仍未消退,上游企业持续挺价。需求端来看,随着主流钢厂招标价出台,市场活跃度有一定上升,但上下游分歧仍存,目前市场无大量成交。总体而言,上下游企业矛盾显著,高镍生铁价格继续上涨但涨幅放缓。

库存方面,我的钢铁网数据显示,截至 12 月 26 日,本周中国 14 港港口镍矿库存减少 62.67 万湿吨至 1376.47 万湿吨,降幅 4.35%。以镍矿产地分,菲律宾镍矿 1311.17 万湿吨,其他国家 65.3 万湿吨;以镍矿品位分,低镍高铁矿 726.37 万湿吨,中高品位镍矿 650.1 万湿吨。

期货市场方面,据东方财富期货 APP 数据,12 月 31 日截至发稿,沪镍期货主力合约获资金净流入 3.2 亿元。龙虎榜数据显示,前一交易日沪镍主力合约前 20 席多头增仓 4879 手,前 20 席空头增仓 10991 手,前 20 席位净持仓近段时间整体处于净空态势。仓单数据方面,前一交易日,沪镍期货仓单 37798 手,环比减少 712 手,下跌 1.85%,处于 24 年以来高位。

机构观点速览

机构对镍价后市判断存在一定分歧。

混沌天成期货研报表示,12 月上旬印尼在 RKAB 有效期由三年改回一年后,有利用削减配额缓解镍过剩格局的意愿,同时计划对钴等伴生资源收税,间接抬升镍成本。前期镍价跌破国内高边际产线成本,4 季度国内精炼镍产量大幅下降,11 月产量 2.8 万吨较三季度均值下降超 20%。在有色整体走强的环境下,基本面长期过剩压制下的镍价在供应扰动的推动下大幅反弹。节前金属板块整体风险上升,但镍在自身供应风险逻辑支撑下,表现相对偏强。后续短期主要关注有色整体走向以及关注价格回升后,精炼镍产线是否会复产进一步加重高库存压力,中长期关注印尼政策的具体落地情况。前期多单建议继续持有,长假期间,可适当降低仓位规避意外风险。

在广州期货看来,消息面,近日镍情绪面扰动主要来自印尼 2026 年配额计划削减至 2.5 亿湿吨消息,但印尼政府表示配额方案尚在内部讨论阶段,而且近年印尼镍矿配额政策相关消息曾多次在反复炒作后被证伪,加上矿企可以补充申请配额或者从菲律宾进口镍矿,因此该消息对镍影响可能被高估。硫酸镍方面,虽中间品原料跟随镍价上涨,但下游需求乏力状态下硫酸镍价格表现平稳为主。综合而言,精炼镍库存压力仍明显,印尼 26 年削减镍矿配额消息尚未被证伪,镍供需矛盾好转预期持续发酵,但印尼政策实际落地情况仍需验证,谨慎看待镍价上方空间。供需方面:现货市场观望情绪较浓,成交氛围冷淡。

南华期货强调,沪镍不锈钢日内再度上行,基本面上来看当前仍属于需求淡季,12.29 日印尼 ESDM 部长巴希尔在接受采访时表示印尼在 2026 年将全面缩减镍产量,进一步加强了镍在 2026 年供给端收缩的预期,二次放大了市场对配额缩减的押注力度,资金面随之再度炒作刺激盘面。此外财政部部长蓝佛安表示,2026 财政将大力提振消费,继续支持消费品以旧换新,需求端预期有一定改善。镍矿方面整体预计稳中偏强运行,目前菲律宾以及印尼主要矿区均进入雨季,产量以及装船量均会受到影响。新能源方面目前价格企稳,目前节点下游采购意愿低迷,年末淡季短期支撑有限。镍铁跟随盘面同步反弹,目前龙头采购成交价同样上行,市场有所回暖。不锈钢方面日内同样偏强,现货方面部分规格报价探涨,但是市场观望情绪较高。目前元旦节点,可以适当减仓轻仓过节。

(以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。)

(东方财富研究中心)

文章转载自 东方财富