【文章来源:天天财富】

2025 年,美债是 「高胜率、高赔率」 的投资品种

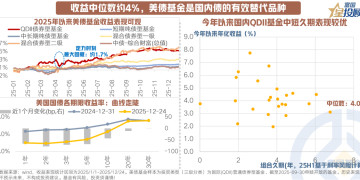

收益中位数约 4%,美债基金是国内债的有效替代品种

2025 年年初至今 (截至 2025/12/24),10 年期美债收益率从近 4.9% 的年内高点震荡下行至 4.1%,QDII 债券型基金指数累计上涨 4.76%。进一步地,今年以来我国大陆地区 QDII 基金的年化收益中位数约 4%,宽松趋势下中短久期表现较优。

从节奏看,市场交易主线在 「Trump 交易衰退」、关税 「滞胀」 担忧、美国财政可持续性危机以及美联储降息路径之间博弈切换。全年来看期限利差显著走阔,短端充分进行 「宽松交易」,超长端受 「财政信用重估」 支撑呈现 「难下」 韧性。

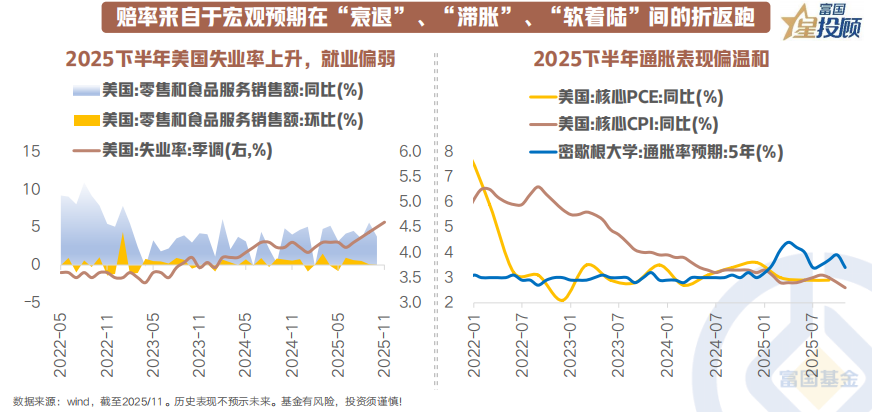

1) 赔率来自于宏观预期在 「衰退」、「滞胀」、「软着陆」 间的折返跑

2025 年的美债市场是宏观政策与财政现实激烈碰撞的一年,投资者不再单纯将美债视为避险资产,而是更多地计入了财政风险溢价和通胀不确定性。美国 「滞胀」 预期一度成为年中交易主线,但由于美国 「K 型经济」 本身的脆弱性,关税、移民等政策并未带来明显的通胀压力,反而率先导致了就业和信心的快速下行风险。最终配合美联储 「调整货币政策立场」 的鸽派言论,「就业下行风险」 取代 「通胀上行风险」 成为焦点,美联储重启降息。

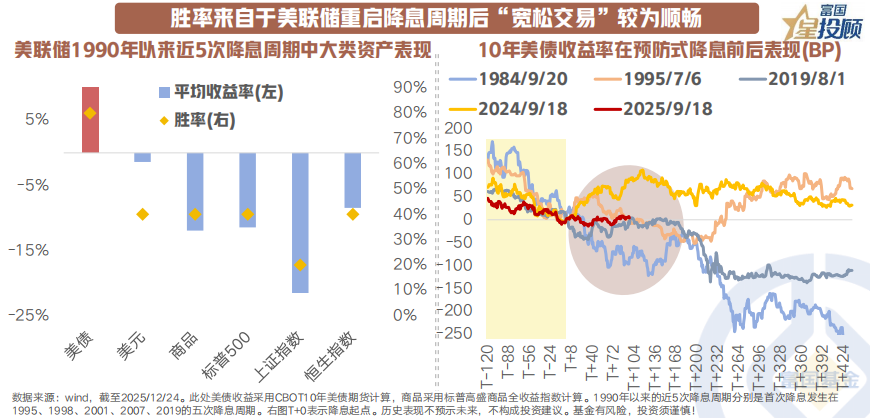

2) 胜率来自于美联储重启降息周期后 「宽松交易」 较为顺畅

2025 年美国财政举措相对克制,美国政府财政赤字增量相对温和,「大美丽」 法案还未对赤字率充分发力。此外,比较在意长端利率的美国财长也在今年美债发行中刻意偏向短期国债。那么,在财政扩张未实质性读数前,降息周期中美债则是较完美的胜率与赔率兼具的资产。根据统计,在 1990 年以来的 5 次降息周期中,美债的平均收益率为 7% 左右。不论是从收益看,还是从胜率看,均位居主要大类资产的 TOP1。

用久期策略对冲汇率冲击,是 2026 年美债投资 「胜负手」

期限溢价作为影响长端利率走势的核心因素,主要受经济增长和通胀预期、财货组合、主权信用风险等因素影响。

2026 年美债投资的胜率也许会打折扣,影响美债胜率的 2 个问题:汇率冲击、以及财政和通胀 「魅影」 影响期限溢价,毕竟在选举政治等制度约束下特朗普政府在财政和货币政策上可能会更加主动。策略上,降息大环境下短端确定性相对高但注意对冲汇兑损益,长端在中期选举年存在用 「久期」 博弈的机会。

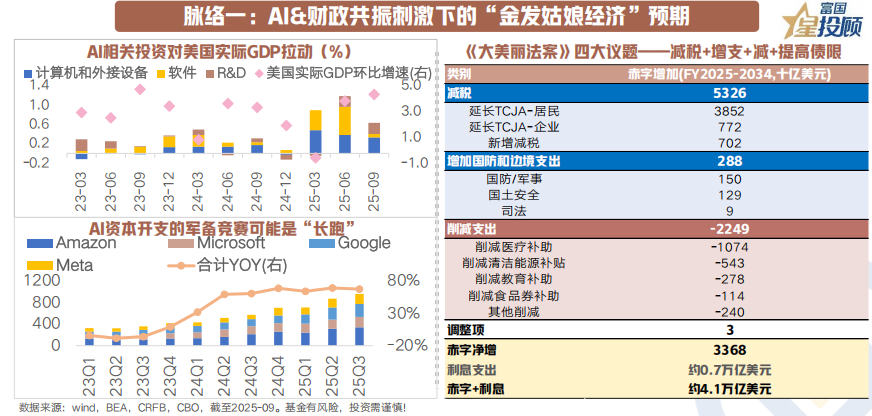

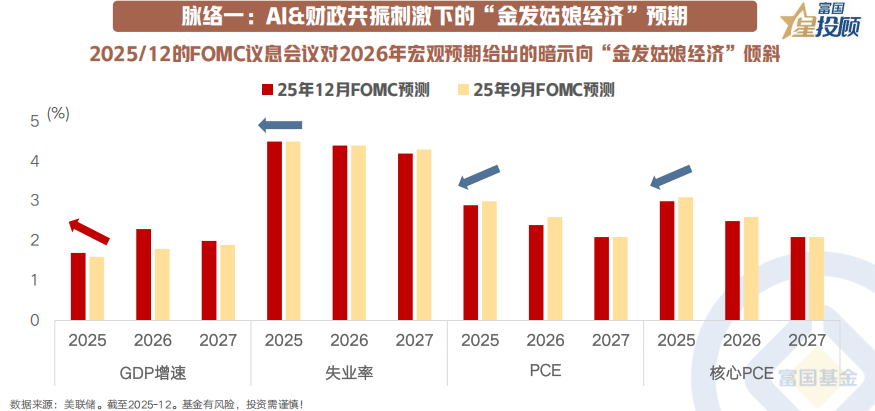

脉络一:AI&财政共振刺激下的 「金发姑娘经济」 预期

选举年的稳增长诉求,以及 AI 资本开支对经济增长的拉动预期,有望维持美国经济韧性。除了减税法案对经济效应形成一定支撑,AI 革命带来的新增资本开支需求或是支撑 2026 年美国基本面表现的另一重要线索。2025 年,以硬件、软件投资和研发为代表的 AI 相关投资已成为拉动美国实际 GDP 增长的 「新生」 引擎,诸如北美四大 CSP 厂商等 AI 相关企业投资活动今年亦维持高增速。2026 年 AI 领域的资本开支或仍是避不开的交易重点之一,美债收益率对其带来的增长预期定价程度则取决于 AI 赋能全要素生产率这一叙事进度条的可持续性。

当前,2025/12 的 FOMC 议息会议对 2026 年宏观预期给出的暗示向 「金发姑娘经济」 倾斜——2025/12 月 FOMC 会议美联储官员上调 2025-2028 年的增长预测,下调 2025-2026 年的通胀预测。而最新公布的 2025Q3 美国经济数据似乎在初步验证这一预测——美国 2025 年三季度实际 GDP 年化季环比增长 4.3%,高于预期的 3.3% 和二季度的 3.8%。

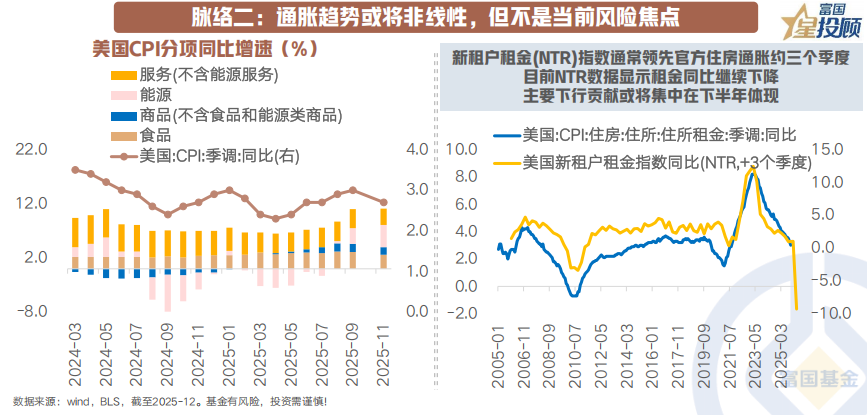

脉络二:通胀趋势或将非线性,但不是当前风险焦点

2026 年美国通胀中枢可能不会出现超预期波动,过程将呈现非线性特征。上半年或受财政脉冲提振需求、大宗商品价格上半年走高、关税效应持续作用于核心商品价格、25H1 低基数效应等影响,通胀数据可能出现阶段性加速或强于预期;后续通胀表现有望随着一次性冲击消退及住房通胀的滞后下行边际回落。

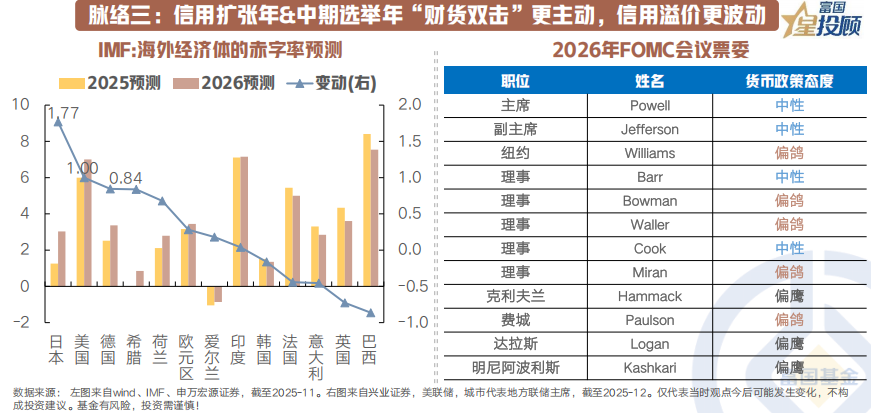

脉络三:信用扩张年&中期选举年 「财货双击」 更主动,信用溢价更波动

2025 年当 「信用」 问题为美国政府执政和市场带来挑战,特朗普的 「努力」 是试图用关税解决:一可增加财政收入并为大规模减税提供空间;二可通过贸易和关税筹码换取他国资源投入,助推制造业回流拉动私人投资。

2026 年主要经济体长债期限溢价的增加本身是其财政普遍转向扩张趋势的体现,但中期选举年保护全球对美国债务的信任或也是特朗普政府在 2026 年继续要 「努力」 的事,信用溢价虽更波动但或也难失控,长端利率存在韧性:

1) 赤字纪律:中期选举年美国较难收紧的 「财政主动」 或带来更高的期限溢价和波动,但中期选举是激进也是托底,美国的长债或无法接受大幅上行。

2) 货币政策独立性的 「买预期、卖现实」:美联储新主席一人无法代表 FOMC 全体票委意志,关于新主席遴选的信用溢价主要定价的是,市场对美联储人事变动干预独立性的预期。

策略:1) 短端票息 VS 汇兑损失,性价比下降

美国需要呵护财政平衡和 AI 科技叙事,因而未来货币宽松可能较难踩刹车,全球主要经济体也尚处于宽松通道中。2025 年从确定性出发,如果采用持有到期策略,较高票息下投资短期限美债的风险收益比更强,但 2026 年也需要关注人民币汇率可能的升值影响,为应对汇兑损益带来的性价比下降或适度关注锁汇品种。

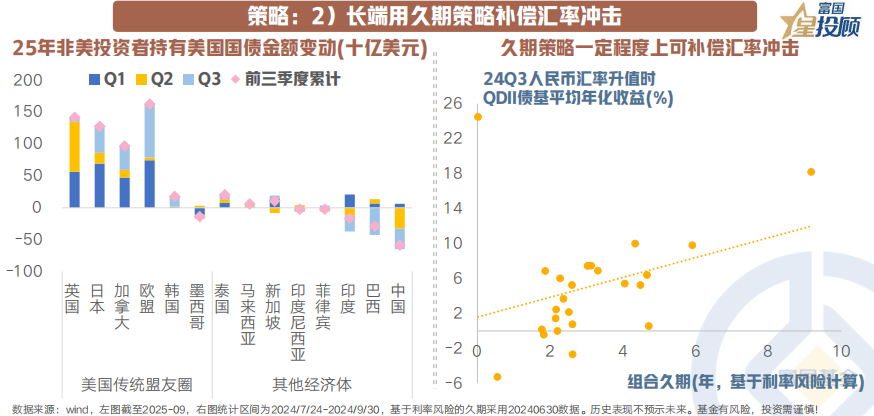

策略:2) 长端用久期策略补偿汇率冲击

在人民币升值期间,QDII 基金在取得以美元计价的收益后,以即期汇率兑换成人民币后收益会出现损失,即 QDII 美债基金美元份额的收益率优于人民币份额的收益率。

考虑到中期选举年的政治诉求和经济容忍度,美债长端利率或存在一定韧性并带来用 「久期」 博弈补偿汇率冲击的机会。压低美债长端利率的动能可能来自:1) 日本欧洲的购买;2) 价格与数量手段并举下的美联储宽松或带来利率全曲线下移,如美联储采取 YCC 或者其他超预期的货币宽松手段。

(文章来源:富国基金)

(原标题:2026 年,美债还能上车吗?)

(责任编辑:66)

【文章来源:天天财富】

2025 年,美债是 「高胜率、高赔率」 的投资品种

收益中位数约 4%,美债基金是国内债的有效替代品种

2025 年年初至今 (截至 2025/12/24),10 年期美债收益率从近 4.9% 的年内高点震荡下行至 4.1%,QDII 债券型基金指数累计上涨 4.76%。进一步地,今年以来我国大陆地区 QDII 基金的年化收益中位数约 4%,宽松趋势下中短久期表现较优。

从节奏看,市场交易主线在 「Trump 交易衰退」、关税 「滞胀」 担忧、美国财政可持续性危机以及美联储降息路径之间博弈切换。全年来看期限利差显著走阔,短端充分进行 「宽松交易」,超长端受 「财政信用重估」 支撑呈现 「难下」 韧性。

1) 赔率来自于宏观预期在 「衰退」、「滞胀」、「软着陆」 间的折返跑

2025 年的美债市场是宏观政策与财政现实激烈碰撞的一年,投资者不再单纯将美债视为避险资产,而是更多地计入了财政风险溢价和通胀不确定性。美国 「滞胀」 预期一度成为年中交易主线,但由于美国 「K 型经济」 本身的脆弱性,关税、移民等政策并未带来明显的通胀压力,反而率先导致了就业和信心的快速下行风险。最终配合美联储 「调整货币政策立场」 的鸽派言论,「就业下行风险」 取代 「通胀上行风险」 成为焦点,美联储重启降息。

2) 胜率来自于美联储重启降息周期后 「宽松交易」 较为顺畅

2025 年美国财政举措相对克制,美国政府财政赤字增量相对温和,「大美丽」 法案还未对赤字率充分发力。此外,比较在意长端利率的美国财长也在今年美债发行中刻意偏向短期国债。那么,在财政扩张未实质性读数前,降息周期中美债则是较完美的胜率与赔率兼具的资产。根据统计,在 1990 年以来的 5 次降息周期中,美债的平均收益率为 7% 左右。不论是从收益看,还是从胜率看,均位居主要大类资产的 TOP1。

用久期策略对冲汇率冲击,是 2026 年美债投资 「胜负手」

期限溢价作为影响长端利率走势的核心因素,主要受经济增长和通胀预期、财货组合、主权信用风险等因素影响。

2026 年美债投资的胜率也许会打折扣,影响美债胜率的 2 个问题:汇率冲击、以及财政和通胀 「魅影」 影响期限溢价,毕竟在选举政治等制度约束下特朗普政府在财政和货币政策上可能会更加主动。策略上,降息大环境下短端确定性相对高但注意对冲汇兑损益,长端在中期选举年存在用 「久期」 博弈的机会。

脉络一:AI&财政共振刺激下的 「金发姑娘经济」 预期

选举年的稳增长诉求,以及 AI 资本开支对经济增长的拉动预期,有望维持美国经济韧性。除了减税法案对经济效应形成一定支撑,AI 革命带来的新增资本开支需求或是支撑 2026 年美国基本面表现的另一重要线索。2025 年,以硬件、软件投资和研发为代表的 AI 相关投资已成为拉动美国实际 GDP 增长的 「新生」 引擎,诸如北美四大 CSP 厂商等 AI 相关企业投资活动今年亦维持高增速。2026 年 AI 领域的资本开支或仍是避不开的交易重点之一,美债收益率对其带来的增长预期定价程度则取决于 AI 赋能全要素生产率这一叙事进度条的可持续性。

当前,2025/12 的 FOMC 议息会议对 2026 年宏观预期给出的暗示向 「金发姑娘经济」 倾斜——2025/12 月 FOMC 会议美联储官员上调 2025-2028 年的增长预测,下调 2025-2026 年的通胀预测。而最新公布的 2025Q3 美国经济数据似乎在初步验证这一预测——美国 2025 年三季度实际 GDP 年化季环比增长 4.3%,高于预期的 3.3% 和二季度的 3.8%。

脉络二:通胀趋势或将非线性,但不是当前风险焦点

2026 年美国通胀中枢可能不会出现超预期波动,过程将呈现非线性特征。上半年或受财政脉冲提振需求、大宗商品价格上半年走高、关税效应持续作用于核心商品价格、25H1 低基数效应等影响,通胀数据可能出现阶段性加速或强于预期;后续通胀表现有望随着一次性冲击消退及住房通胀的滞后下行边际回落。

脉络三:信用扩张年&中期选举年 「财货双击」 更主动,信用溢价更波动

2025 年当 「信用」 问题为美国政府执政和市场带来挑战,特朗普的 「努力」 是试图用关税解决:一可增加财政收入并为大规模减税提供空间;二可通过贸易和关税筹码换取他国资源投入,助推制造业回流拉动私人投资。

2026 年主要经济体长债期限溢价的增加本身是其财政普遍转向扩张趋势的体现,但中期选举年保护全球对美国债务的信任或也是特朗普政府在 2026 年继续要 「努力」 的事,信用溢价虽更波动但或也难失控,长端利率存在韧性:

1) 赤字纪律:中期选举年美国较难收紧的 「财政主动」 或带来更高的期限溢价和波动,但中期选举是激进也是托底,美国的长债或无法接受大幅上行。

2) 货币政策独立性的 「买预期、卖现实」:美联储新主席一人无法代表 FOMC 全体票委意志,关于新主席遴选的信用溢价主要定价的是,市场对美联储人事变动干预独立性的预期。

策略:1) 短端票息 VS 汇兑损失,性价比下降

美国需要呵护财政平衡和 AI 科技叙事,因而未来货币宽松可能较难踩刹车,全球主要经济体也尚处于宽松通道中。2025 年从确定性出发,如果采用持有到期策略,较高票息下投资短期限美债的风险收益比更强,但 2026 年也需要关注人民币汇率可能的升值影响,为应对汇兑损益带来的性价比下降或适度关注锁汇品种。

策略:2) 长端用久期策略补偿汇率冲击

在人民币升值期间,QDII 基金在取得以美元计价的收益后,以即期汇率兑换成人民币后收益会出现损失,即 QDII 美债基金美元份额的收益率优于人民币份额的收益率。

考虑到中期选举年的政治诉求和经济容忍度,美债长端利率或存在一定韧性并带来用 「久期」 博弈补偿汇率冲击的机会。压低美债长端利率的动能可能来自:1) 日本欧洲的购买;2) 价格与数量手段并举下的美联储宽松或带来利率全曲线下移,如美联储采取 YCC 或者其他超预期的货币宽松手段。

(文章来源:富国基金)

(原标题:2026 年,美债还能上车吗?)

(责任编辑:66)

【文章来源:天天财富】

2025 年,美债是 「高胜率、高赔率」 的投资品种

收益中位数约 4%,美债基金是国内债的有效替代品种

2025 年年初至今 (截至 2025/12/24),10 年期美债收益率从近 4.9% 的年内高点震荡下行至 4.1%,QDII 债券型基金指数累计上涨 4.76%。进一步地,今年以来我国大陆地区 QDII 基金的年化收益中位数约 4%,宽松趋势下中短久期表现较优。

从节奏看,市场交易主线在 「Trump 交易衰退」、关税 「滞胀」 担忧、美国财政可持续性危机以及美联储降息路径之间博弈切换。全年来看期限利差显著走阔,短端充分进行 「宽松交易」,超长端受 「财政信用重估」 支撑呈现 「难下」 韧性。

1) 赔率来自于宏观预期在 「衰退」、「滞胀」、「软着陆」 间的折返跑

2025 年的美债市场是宏观政策与财政现实激烈碰撞的一年,投资者不再单纯将美债视为避险资产,而是更多地计入了财政风险溢价和通胀不确定性。美国 「滞胀」 预期一度成为年中交易主线,但由于美国 「K 型经济」 本身的脆弱性,关税、移民等政策并未带来明显的通胀压力,反而率先导致了就业和信心的快速下行风险。最终配合美联储 「调整货币政策立场」 的鸽派言论,「就业下行风险」 取代 「通胀上行风险」 成为焦点,美联储重启降息。

2) 胜率来自于美联储重启降息周期后 「宽松交易」 较为顺畅

2025 年美国财政举措相对克制,美国政府财政赤字增量相对温和,「大美丽」 法案还未对赤字率充分发力。此外,比较在意长端利率的美国财长也在今年美债发行中刻意偏向短期国债。那么,在财政扩张未实质性读数前,降息周期中美债则是较完美的胜率与赔率兼具的资产。根据统计,在 1990 年以来的 5 次降息周期中,美债的平均收益率为 7% 左右。不论是从收益看,还是从胜率看,均位居主要大类资产的 TOP1。

用久期策略对冲汇率冲击,是 2026 年美债投资 「胜负手」

期限溢价作为影响长端利率走势的核心因素,主要受经济增长和通胀预期、财货组合、主权信用风险等因素影响。

2026 年美债投资的胜率也许会打折扣,影响美债胜率的 2 个问题:汇率冲击、以及财政和通胀 「魅影」 影响期限溢价,毕竟在选举政治等制度约束下特朗普政府在财政和货币政策上可能会更加主动。策略上,降息大环境下短端确定性相对高但注意对冲汇兑损益,长端在中期选举年存在用 「久期」 博弈的机会。

脉络一:AI&财政共振刺激下的 「金发姑娘经济」 预期

选举年的稳增长诉求,以及 AI 资本开支对经济增长的拉动预期,有望维持美国经济韧性。除了减税法案对经济效应形成一定支撑,AI 革命带来的新增资本开支需求或是支撑 2026 年美国基本面表现的另一重要线索。2025 年,以硬件、软件投资和研发为代表的 AI 相关投资已成为拉动美国实际 GDP 增长的 「新生」 引擎,诸如北美四大 CSP 厂商等 AI 相关企业投资活动今年亦维持高增速。2026 年 AI 领域的资本开支或仍是避不开的交易重点之一,美债收益率对其带来的增长预期定价程度则取决于 AI 赋能全要素生产率这一叙事进度条的可持续性。

当前,2025/12 的 FOMC 议息会议对 2026 年宏观预期给出的暗示向 「金发姑娘经济」 倾斜——2025/12 月 FOMC 会议美联储官员上调 2025-2028 年的增长预测,下调 2025-2026 年的通胀预测。而最新公布的 2025Q3 美国经济数据似乎在初步验证这一预测——美国 2025 年三季度实际 GDP 年化季环比增长 4.3%,高于预期的 3.3% 和二季度的 3.8%。

脉络二:通胀趋势或将非线性,但不是当前风险焦点

2026 年美国通胀中枢可能不会出现超预期波动,过程将呈现非线性特征。上半年或受财政脉冲提振需求、大宗商品价格上半年走高、关税效应持续作用于核心商品价格、25H1 低基数效应等影响,通胀数据可能出现阶段性加速或强于预期;后续通胀表现有望随着一次性冲击消退及住房通胀的滞后下行边际回落。

脉络三:信用扩张年&中期选举年 「财货双击」 更主动,信用溢价更波动

2025 年当 「信用」 问题为美国政府执政和市场带来挑战,特朗普的 「努力」 是试图用关税解决:一可增加财政收入并为大规模减税提供空间;二可通过贸易和关税筹码换取他国资源投入,助推制造业回流拉动私人投资。

2026 年主要经济体长债期限溢价的增加本身是其财政普遍转向扩张趋势的体现,但中期选举年保护全球对美国债务的信任或也是特朗普政府在 2026 年继续要 「努力」 的事,信用溢价虽更波动但或也难失控,长端利率存在韧性:

1) 赤字纪律:中期选举年美国较难收紧的 「财政主动」 或带来更高的期限溢价和波动,但中期选举是激进也是托底,美国的长债或无法接受大幅上行。

2) 货币政策独立性的 「买预期、卖现实」:美联储新主席一人无法代表 FOMC 全体票委意志,关于新主席遴选的信用溢价主要定价的是,市场对美联储人事变动干预独立性的预期。

策略:1) 短端票息 VS 汇兑损失,性价比下降

美国需要呵护财政平衡和 AI 科技叙事,因而未来货币宽松可能较难踩刹车,全球主要经济体也尚处于宽松通道中。2025 年从确定性出发,如果采用持有到期策略,较高票息下投资短期限美债的风险收益比更强,但 2026 年也需要关注人民币汇率可能的升值影响,为应对汇兑损益带来的性价比下降或适度关注锁汇品种。

策略:2) 长端用久期策略补偿汇率冲击

在人民币升值期间,QDII 基金在取得以美元计价的收益后,以即期汇率兑换成人民币后收益会出现损失,即 QDII 美债基金美元份额的收益率优于人民币份额的收益率。

考虑到中期选举年的政治诉求和经济容忍度,美债长端利率或存在一定韧性并带来用 「久期」 博弈补偿汇率冲击的机会。压低美债长端利率的动能可能来自:1) 日本欧洲的购买;2) 价格与数量手段并举下的美联储宽松或带来利率全曲线下移,如美联储采取 YCC 或者其他超预期的货币宽松手段。

(文章来源:富国基金)

(原标题:2026 年,美债还能上车吗?)

(责任编辑:66)

【文章来源:天天财富】

2025 年,美债是 「高胜率、高赔率」 的投资品种

收益中位数约 4%,美债基金是国内债的有效替代品种

2025 年年初至今 (截至 2025/12/24),10 年期美债收益率从近 4.9% 的年内高点震荡下行至 4.1%,QDII 债券型基金指数累计上涨 4.76%。进一步地,今年以来我国大陆地区 QDII 基金的年化收益中位数约 4%,宽松趋势下中短久期表现较优。

从节奏看,市场交易主线在 「Trump 交易衰退」、关税 「滞胀」 担忧、美国财政可持续性危机以及美联储降息路径之间博弈切换。全年来看期限利差显著走阔,短端充分进行 「宽松交易」,超长端受 「财政信用重估」 支撑呈现 「难下」 韧性。

1) 赔率来自于宏观预期在 「衰退」、「滞胀」、「软着陆」 间的折返跑

2025 年的美债市场是宏观政策与财政现实激烈碰撞的一年,投资者不再单纯将美债视为避险资产,而是更多地计入了财政风险溢价和通胀不确定性。美国 「滞胀」 预期一度成为年中交易主线,但由于美国 「K 型经济」 本身的脆弱性,关税、移民等政策并未带来明显的通胀压力,反而率先导致了就业和信心的快速下行风险。最终配合美联储 「调整货币政策立场」 的鸽派言论,「就业下行风险」 取代 「通胀上行风险」 成为焦点,美联储重启降息。

2) 胜率来自于美联储重启降息周期后 「宽松交易」 较为顺畅

2025 年美国财政举措相对克制,美国政府财政赤字增量相对温和,「大美丽」 法案还未对赤字率充分发力。此外,比较在意长端利率的美国财长也在今年美债发行中刻意偏向短期国债。那么,在财政扩张未实质性读数前,降息周期中美债则是较完美的胜率与赔率兼具的资产。根据统计,在 1990 年以来的 5 次降息周期中,美债的平均收益率为 7% 左右。不论是从收益看,还是从胜率看,均位居主要大类资产的 TOP1。

用久期策略对冲汇率冲击,是 2026 年美债投资 「胜负手」

期限溢价作为影响长端利率走势的核心因素,主要受经济增长和通胀预期、财货组合、主权信用风险等因素影响。

2026 年美债投资的胜率也许会打折扣,影响美债胜率的 2 个问题:汇率冲击、以及财政和通胀 「魅影」 影响期限溢价,毕竟在选举政治等制度约束下特朗普政府在财政和货币政策上可能会更加主动。策略上,降息大环境下短端确定性相对高但注意对冲汇兑损益,长端在中期选举年存在用 「久期」 博弈的机会。

脉络一:AI&财政共振刺激下的 「金发姑娘经济」 预期

选举年的稳增长诉求,以及 AI 资本开支对经济增长的拉动预期,有望维持美国经济韧性。除了减税法案对经济效应形成一定支撑,AI 革命带来的新增资本开支需求或是支撑 2026 年美国基本面表现的另一重要线索。2025 年,以硬件、软件投资和研发为代表的 AI 相关投资已成为拉动美国实际 GDP 增长的 「新生」 引擎,诸如北美四大 CSP 厂商等 AI 相关企业投资活动今年亦维持高增速。2026 年 AI 领域的资本开支或仍是避不开的交易重点之一,美债收益率对其带来的增长预期定价程度则取决于 AI 赋能全要素生产率这一叙事进度条的可持续性。

当前,2025/12 的 FOMC 议息会议对 2026 年宏观预期给出的暗示向 「金发姑娘经济」 倾斜——2025/12 月 FOMC 会议美联储官员上调 2025-2028 年的增长预测,下调 2025-2026 年的通胀预测。而最新公布的 2025Q3 美国经济数据似乎在初步验证这一预测——美国 2025 年三季度实际 GDP 年化季环比增长 4.3%,高于预期的 3.3% 和二季度的 3.8%。

脉络二:通胀趋势或将非线性,但不是当前风险焦点

2026 年美国通胀中枢可能不会出现超预期波动,过程将呈现非线性特征。上半年或受财政脉冲提振需求、大宗商品价格上半年走高、关税效应持续作用于核心商品价格、25H1 低基数效应等影响,通胀数据可能出现阶段性加速或强于预期;后续通胀表现有望随着一次性冲击消退及住房通胀的滞后下行边际回落。

脉络三:信用扩张年&中期选举年 「财货双击」 更主动,信用溢价更波动

2025 年当 「信用」 问题为美国政府执政和市场带来挑战,特朗普的 「努力」 是试图用关税解决:一可增加财政收入并为大规模减税提供空间;二可通过贸易和关税筹码换取他国资源投入,助推制造业回流拉动私人投资。

2026 年主要经济体长债期限溢价的增加本身是其财政普遍转向扩张趋势的体现,但中期选举年保护全球对美国债务的信任或也是特朗普政府在 2026 年继续要 「努力」 的事,信用溢价虽更波动但或也难失控,长端利率存在韧性:

1) 赤字纪律:中期选举年美国较难收紧的 「财政主动」 或带来更高的期限溢价和波动,但中期选举是激进也是托底,美国的长债或无法接受大幅上行。

2) 货币政策独立性的 「买预期、卖现实」:美联储新主席一人无法代表 FOMC 全体票委意志,关于新主席遴选的信用溢价主要定价的是,市场对美联储人事变动干预独立性的预期。

策略:1) 短端票息 VS 汇兑损失,性价比下降

美国需要呵护财政平衡和 AI 科技叙事,因而未来货币宽松可能较难踩刹车,全球主要经济体也尚处于宽松通道中。2025 年从确定性出发,如果采用持有到期策略,较高票息下投资短期限美债的风险收益比更强,但 2026 年也需要关注人民币汇率可能的升值影响,为应对汇兑损益带来的性价比下降或适度关注锁汇品种。

策略:2) 长端用久期策略补偿汇率冲击

在人民币升值期间,QDII 基金在取得以美元计价的收益后,以即期汇率兑换成人民币后收益会出现损失,即 QDII 美债基金美元份额的收益率优于人民币份额的收益率。

考虑到中期选举年的政治诉求和经济容忍度,美债长端利率或存在一定韧性并带来用 「久期」 博弈补偿汇率冲击的机会。压低美债长端利率的动能可能来自:1) 日本欧洲的购买;2) 价格与数量手段并举下的美联储宽松或带来利率全曲线下移,如美联储采取 YCC 或者其他超预期的货币宽松手段。

(文章来源:富国基金)

(原标题:2026 年,美债还能上车吗?)

(责任编辑:66)