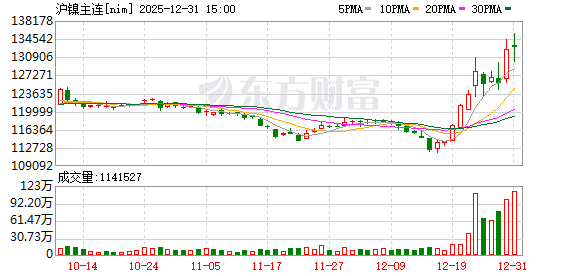

元旦假期期间,外盘镍价延续强势表现。1 月 2 日,伦敦金属交易所 (LME) 镍期货价格盘中最高升至 16950 美元/吨,为近 14 个月以来高位。2025 年 12 月中旬以来,内外盘镍价延续升势,2025 年 12 月 31 日沪镍期货主力合约 2602 盘中最高升至 135570 元/吨,当月大涨 13%。

「2025 年 12 月中旬以来,印尼接连释放政策信号,点燃了本次年末行情。」 紫金天风期货有色金属研究员陈琳萱表示,在镍价经历深度回调、估值压缩至历史低位的背景下,市场对供应端的任何风吹草动都异常敏感。

「从印尼政策层面来看,为应对镍价下跌,印尼镍矿业协会秘书长表示 『2026 年印尼 RKAB 审批额度将降至 2.5 亿吨』。」 一德期货有色金属分析师谷静介绍,相比 2025 年印尼批复的配额 (3.79 亿吨),降幅为 40%。

「据我对 2026 年印尼本土镍铁、高冰镍及冰镍产量的预估,预计同期镍矿需求量在 2.8 亿~2.9 亿吨。而印尼批复的 2026 年镍矿开采额度为 2.5 亿吨,这意味着冶炼环节将面临原料供应缺口。」 谷静表示,结合 2024 年和 2025 年印尼从菲律宾的镍矿进口量,预计 2026 年印尼自菲律宾进口的镍矿约为 2000 万吨。即使将印尼本土开采额度与进口量相加,仍存在 1000 万~2000 万吨的需求缺口,因此市场开始交易镍矿供应紧张的预期。

「不过,当前镍产业仍处于产能扩张周期,供应增速持续高于需求增速。」 陈琳萱表示,在印尼相关政策落地或证伪之前,市场对供应收缩的担忧难以消除。若 2026 年印尼镍矿开采配额按 2.5 亿吨计划执行,镍矿供应将转向紧张,进而推升产业链整体成本。与此同时,拟实施的伴生矿税收政策也将进一步增加矿企的运营成本。

中信建投期货新能源与有色金属分析师刘佳奇介绍,印尼除可能收紧 2026 年镍矿 RKAB 配额外,还拟调整 HPM 公式,并对钴等伴生品征税。至于对钴等伴生品征税,他认为实际影响有限,主要原因在于钴等伴生品含量较低,且目前预期税率不高,初步估计对镍价的成本支撑作用较弱。他测算,通过对镍矿开采及 MHP 冶炼副产品等环节征收伴生品税,可能推高电积镍成本 60.96~220.38 美元/吨,整体成本曲线上移空间有限。

当前,市场矛盾主要集中在上述印尼政策落地的可能性上。对此,谷静假设了两种情形:其一,若印尼镍矿 RKAB 审批额度严格按照 2.5 亿吨执行,镍矿供应将出现缺口,价格必然上涨,当前市场行情已部分反映了这一预期。但经市场评估,镍矿缺口规模尚不足以扭转冶炼品过剩的格局,叠加国内及 LME 高库存压制,镍价上涨空间或有限。其二,若印尼相关政策未达对外宣称的水平,镍价则存在回调的可能,可将印尼湿法冶炼一体化成本作为价格支撑参考。

谷静认为,总体而言,短期镍市场供需错配格局难以打破,价格能否有效脱离底部区间,取决于上述印尼政策的实际落地与执行情况。

SMM 分析团队认为,2026 年印尼镍矿市场将在湿法冶炼需求激增与政府供应管制收紧之间寻求平衡:上半年,由于向 2026 年度 RKAB 体系过渡,第一季度通常会出现行政瓶颈,可能导致矿山审批延迟,预计镍市场将保持偏紧态势。此外,苏拉威西和哈马黑拉岛的雨季,进一步限制了矿石开采与物流运输。随着第二季度天气转好及新配额逐步释放,镍供应有望回升。而大批新项目 (尤其是 MHP 项目) 正处于产能爬坡阶段,采购力度加大,为镍需求筑牢坚实基础。下半年,镍市场将呈现 「供需共振」 态势,产业产能进一步扩张。尽管第三季度可能因印尼雨季反复,出现季节性产量下滑,但政府或为上半年耗尽初始配额的合规矿商发放补充 RKAB 额度。尤为关键的是,印尼政府已释放信号,计划削减 2026 年总配额,以防止全球镍供应过剩,并稳定镍价。这一政策叠加矿石平均品位下降,将导致镍需求增加,可能在年末更多冶炼厂进入全线投产状态时,推动镍价高位运行。

(期货日报)

文章转载自 东方财富