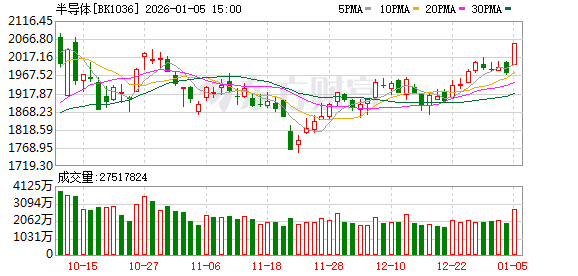

A 股今日喜迎 2026 开门红,沪指 12 连阳,重新站上 4000 点大关。截止收盘,沪指涨 1.38%,深证成指涨 2.24%,创业板指涨 2.85%。沪深两市成交额超过 2.5 万亿,较上一交易日大幅放量 5000 亿。行业板块呈现普涨态势,保险、医疗器械、医疗服务、船舶制造、半导体、贵金属、游戏、电子化学品、生物制品板块涨幅居前。个股方面,上涨股票数量超过 4100 只,逾 120 只股票涨停。

2025 年 12 月 30 日,国产存储巨头长鑫科技集团股份有限公司 (简称 「长鑫科技」) 科创板 IPO 申请获受理。公司计划募资 295 亿元,以满足公司在 DRAM 行业进一步提升核心竞争力的需要。招股书显示,长鑫科技成立于 2016 年,是中国规模最大、技术最先进、布局最全的动态随机存取存储器 (DRAM) 研发设计制造一体化企业。未来长鑫上市有望持续拉动扩产,设备国产化率有望逐步提升。此外港交所数据显示,国家大基金在中芯国际H 股持股比例由 4.79% 升至 9.25%,同时长鑫科技、壁仞科技等国产存储及 GPU 龙头密集启动港股 IPO,产业资本与二级市场形成共振。

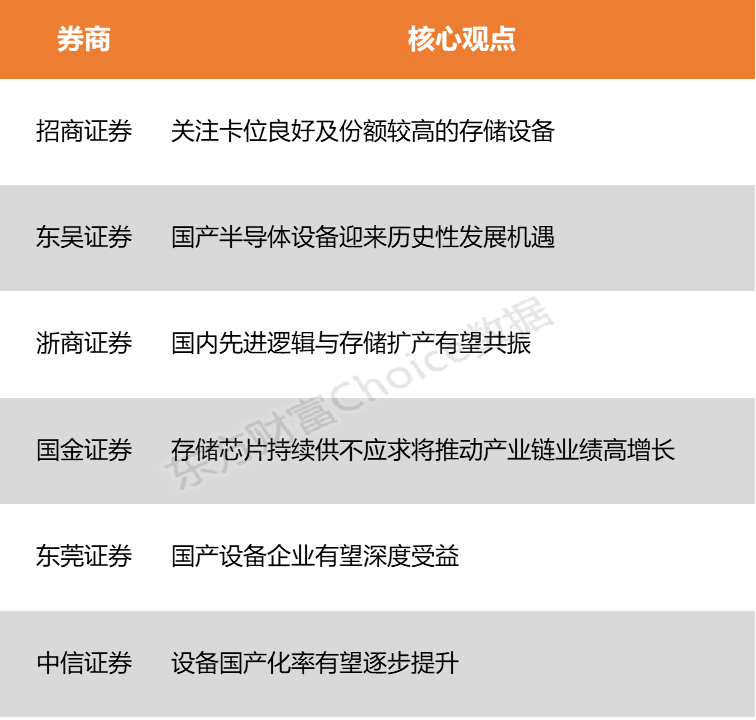

招商证券表示,长鑫 IPO 募投拉动产能升级,受益于国内存储原厂扩产,关注卡位良好及份额较高的存储设备。设备公司正处于景气上行周期,订单持续向好,同时头部公司不断放量,国产化率持续提升。东吴证券指出,在先进制程持续扩产与设备国产化率不断提升背景下,国产半导体设备迎来历史性发展机遇,预计新签订单增速有望超过 30%,甚至达到 50% 以上,前道设备如刻蚀、薄膜沉积,后道测试及先进封装环节均将显著受益。

招商证券:关注卡位良好及份额较高的存储设备

长鑫 IPO 募投拉动产能升级,受益于国内存储原厂扩产,关注卡位良好及份额较高的存储设备。设备公司正处于景气上行周期,订单持续向好,同时头部公司不断放量,国产化率持续提升。展望 2026-2027 年,全球半导体设备市场空间持续增长,国内设备技术水平持续突破,国产化率迎来 1-N 阶段大规模提升,伴随下游先进存储持续扩产,卡位良好及份额较高的存储设备公司有望充分受益。

东吴证券:国产半导体设备迎来历史性发展机遇

长鑫科技 IPO 申请获受理,拟募集资金 295 亿元用于存储器晶圆制造量产线技术升级改造、DRAM 技术升级及前瞻技术研发,标志着国内存储产业资本开支确定性增强。在先进制程持续扩产与设备国产化率不断提升背景下,国产半导体设备迎来历史性发展机遇,预计新签订单增速有望超过 30%,甚至达到 50% 以上,前道设备如刻蚀、薄膜沉积,后道测试及先进封装环节均将显著受益。

浙商证券:国内先进逻辑与存储扩产有望共振

2026 年全球半导体市场预计将继续增长 9% 至 7607 亿美元,在 AI 驱动下行业景气度高企。中国晶圆厂产能利用率回升,扩产意愿强烈,叠加 AI 驱动存储超级周期以及国产化率提升趋势,国内先进逻辑与存储扩产有望共振,带动半导体设备需求持续向上。该机构重点推荐四大方向:AI 驱动下的刻蚀与薄膜设备龙头、光刻机国产化核心子系统与零部件、前沿技术推动的 ALD 设备黄金发展期,以及先进封装带来的设备国产化广阔空间。

国金证券:存储芯片持续供不应求将推动产业链业绩高增长

北美四大云厂商 (CSP)2026 年 AI 基础设施总投资有望达 6000 亿美元,强劲需求拉动下,2026 年 Q1 存储芯片合约价格预计继续攀升 30%-40%,其中 DDR5 RDIMM 内存价格上涨或超 40%,NAND 闪存价格也将出现两位数百分比涨幅,企业级 SSD 价格预计上涨 20%-30%。服务器领域 DRAM 和 NAND 消耗量同比激增 40%-50%,AI 服务器需求更为旺盛,存储芯片持续供不应求将推动产业链业绩高增长。

东莞证券:国产设备企业有望深度受益

受益于 AI 训练与推理对高性能存储产品的需求爆发,2024 年以来 DDR5RDIMM、eSSD 等产品需求快速增长,带动 DRAM 与 NAND 价格自 9 月起全面上涨,预计 2026 年涨势仍将延续。随着长鑫存储、长江存储等内资厂商持续扩产,存储设备需求弹性加大,尤其在刻蚀与薄膜沉积环节,设备价值量显著提升,国产设备企业有望深度受益。

中信证券:设备国产化率有望逐步提升

国内最大的 DRAM 存储企业长鑫科技上市已受理,招股书披露公司 2025 年第四季度利润超预期,同时长鑫技术加速迭代追赶全球先进水平,中信证券认为,未来长鑫上市有望持续拉动扩产,设备国产化率有望逐步提升,建议重点关注长鑫关联芯片公司,配套设备、逻辑代工、封测等产业链受益标的。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富