2026 年开年以来,全球金融市场似乎与 2025 年的整体格局相比,并未发生太多变化。除了节节攀升的全球股市外,黄金、白银开年也持续大涨,继续延续着历史性的牛市之旅。

行情数据显示,现货黄金价格在新年首个完整交易周可谓强势开局,周一大幅上涨 2.7%,至每盎司 4444.52 美元,盘中曾触及去年 12 月 29 日以来最高,距离 12 月 26 日创下的 4550 美元的纪录高位并不遥远。

而白银价格自隔夜迄今更是堪称疯狂:现货白银价格在周一一天内就又跳涨了 5.1%,周二亚洲时段又飙升逾 3%,再度逼近 80 美元关口。沪银主力合约日内更是一度暴涨 8.00%,现报 19452.00 元/千克。

许多业内人士目前正将委内瑞拉新年伊始飞出的 「黑天鹅」,视为金银价格上涨的主要原因,因这再度激发了人们对贵金属等避险资产的需求。

美国上周六突袭委内瑞拉并逮捕了委内瑞拉总统马杜罗,这是美国自 1989 年入侵巴拿马以来对拉丁美洲进行的最直接干预。美国总统特朗普还警告称,如果委内瑞拉方面抵制美国开放其石油行业和阻止毒品贩运的努力,将再次发动打击,并暗示可能就非法毒品流动问题对哥伦比亚和墨西哥采取行动。

Heraeus Metals 贵金属交易员 Alexander Zumpfe 表示,「如果地缘政治紧张局势进一步扩大,或者如果即将公布的美国数据强化了美联储将不得不采取比目前预期更激进宽松政策的预期,那么黄金很可能将再次朝着刷新纪录迈进。」

当然,有鉴于去年全年金价就已累计暴涨了 64%,银价涨幅更是达到了令人瞠目结舌的 147%,委内瑞拉局势目前充其量,其实也仅仅只是金银扩大涨幅的又一最新催化剂而已。

Zumpfe 便提到,「委内瑞拉的局势显然重新激活了避险需求,但市场此前已经在担忧地缘政治、能源供应和货币政策。」

事实上,从技术面、投机仓位、波动率指标、ETF 买盘等多个维度来看,目前贵金属的多头氛围依然较为浓厚。当前一个更为有意思的悬念,或许反倒是金银之间的走势对比——那就是在银价愈发极端的飙升下,金银比究竟还会跌到多低?

以下几张图从多个维度揭露了贵金属市场的现状:

黄金

先来看黄金。从技术面看,金价在最新一轮牛市启动以来的趋势线上方持续获得支撑并上行——请注意,21 日和 50 日均线依然保持完好。目前的支撑位在 4300 美元附近,阻力位则将看向去年 12 月创造的历史高点。

在持仓方面,近期黄金非商业净多头有所增加,但相较于金价表现,其配置水平依然明显偏低。非商业头寸主要由投机者 (如对冲基金、商品交易顾问等) 持有。

周末委内瑞拉的突发事件确实引发了 「全球秩序」 的新迷雾,提振了金价。但需要注意的是,此轮上涨不仅源于地缘政治因素。传统驱动因素也正在重现——尤以日本长期收益率再度上行为首。可以看到,过去两年金价与其几乎同步走高。

黄金波动率指数目前略有抬升,但距离出现 「恐慌性上涨抢购」 的水平还很遥远。

高盛交易台在关于黄金的评论中指出:

投机客目前尚未大规模回归黄金市场,中国的仓位处于 2025 年 3 月的水平——较峰值低约 30%。下图显示了上海黄金交易所黄金的未平仓合约数量。此外,CTA(趋势追踪基金) 的头寸较峰值下降了约 35%,CFTC 的投机持仓回落到了 2025 年 5 月的水平。ETF 持仓依然很高且具有黏性,在去年 10 月的抛售期间也并未出现真正的恐慌性离场。CIO 层面 (大型机构投资决策者) 的资金流向依然缺席。底线结论是:我们仍维持建设性的黄金看涨立场。

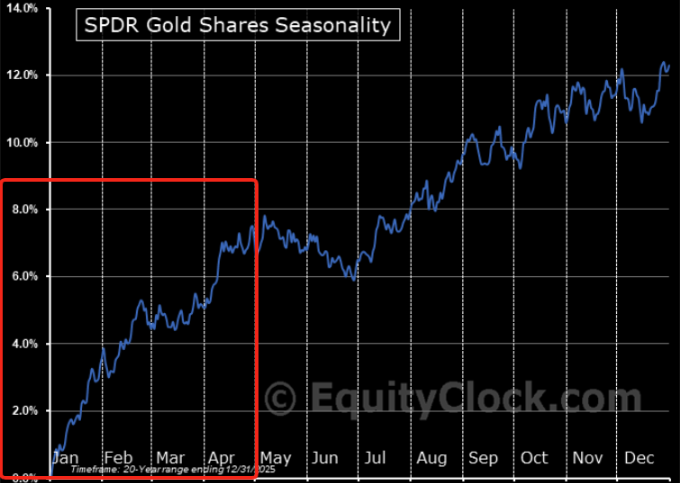

值得一提的是,从现在开始,黄金的季节性表现通常非常强劲。

白银

相比于黄金,白银目前的行情极端程度和风险无疑要大得多。

在技术面上,白银进入抛物线上涨阶段已有一段时间了,短期上行趋势极其陡峭,价格远高于 21 日均线。近期支撑位在 72 美元左右,阻力位也同样看向历史高点。

坏消息是,白银月线 RSI 指标高于 90 已属绝对极端...

而好消息是,白银日线 RSI 指标 「仅」 为 65...

在持仓方面,白银的非商业性净头寸几乎完全错过了有史以来最剧烈的逼空行情之一。这预示着隐含买盘依然强劲。

白银波动率则已基本 「失控」。虽然白银波动率指数 (VXSLV) 较近期的恐慌高点有所回落,但这仍是一种非常 「不稳定」 的风险定价。

对于白银当前的极端情况,道明证券指出,白银 ETF 交易量已飙升至此前仅在市场顶部出现的水平,资产净值溢价信号表明,在流动性偏紧的情况下零售投机过热。这可能会被规模约 77 亿美元的商品指数相关卖盘 (彭博商品指数重新加权) 所淹没,预计 COMEX 约 13% 的持仓量将在未来几周内平仓。自 11 月以来,白银的冲顶行情看起来不像是由基本面驱动,更像是一场出错的套利交易,而这种格局通常会以剧烈的重新定价告终。

不过,资管机构 Crescat Capital 合伙人兼宏观策略师 Tavi Costa 目前依然坚定看涨白银市场。他表示,「白银再次飙升,尽管市场共识仍坚信均值回归是不可避免的,但我强烈反对。系好安全带——在我看来,这波行情远未结束。」

金银比

近来银价远远超过金价的涨幅,已造成了一个现象——金银比大幅下跌 (目前约为 56)。对于这一话题,瑞银在最新报告中补充了一些细节:

金银比例倍数出现 30-50 的大幅下跌,在历史上是非常罕见的。过去的白银涨势往往会在 12-18 个月内消退或逆转,即使是在特殊的宏观背景时期 (如金融危机、新冠疫情)。

目前,实物资产的利好因素 (债务、美元担忧)、强劲的工业需求 (光伏、电动汽车、电子产品) 以及受限的矿端供应支撑着白银,但仅凭工业用途并不足以支撑如此规模的价格永久性阶梯式转变。

白银市场规模小、流动性差,这放大了银价的涨幅,但同时也放大了泡沫和波动;维持高价需要持续的高风险溢价和更紧张的基本面,否则仍可能出现剧烈回调。

瑞银提到了金银比目前面临的双向风险,并指出了两种极端情景:

如果白银工业需求超预期增长且供需转向供不应求,金银比可能跌至 30-50(参考 1970-80 年代的情形),届时三位数的银价 (100 美元以上) 将成为可能。

如果工业需求不及预期且通胀担忧消退,银价可能回撤 11 月以来涨幅的 60-75%,跌向约 55 美元/盎司;风险规避情绪可能会压低白银价格,尽管这可能只是暂时的。这第二种情景将使银价回到 50 日均线附近交易……

(财联社)

文章转载自 东方财富