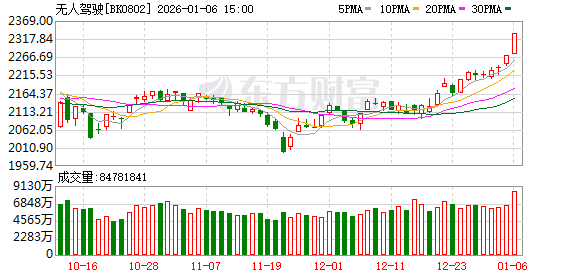

周二 (1 月 6 日) 无人驾驶板块爆发涨停潮,汉鑫科技30CM 涨停,万集科技、雷尔伟20CM 涨停,索菱股份、浙江世宝等多股涨停。

消息面上,当地时间 1 月 6 日至 9 日,一年一度的国际消费电子展 (CES) 在拉斯维加斯持续上演前沿技术碰撞,英伟达宣布推出开源推理 VLA 模型 Alpamayo,该模型系列包含开源 AI 模型、仿真工具和数据集,可加速基于推理的、安全的自动驾驶车辆开发。

CEO 黄仁勋表示,该平台能让汽车在现实世界中进行 「推理」。潜在用户可以采用 「Alpamayo」 模型并自行对其进行重新训练。此次提供的免费服务旨在打造能够自行应对突发状况 (比如交通信号灯故障) 的车辆。车内的车载电脑会分析来自摄像头和其他传感器的输入信息,将其分解为一系列步骤,并得出解决方案。

2015 年以来,英伟达以 Drive 品牌为汽车提供芯片和其他技术。2025 年 10 月宣布与优步达成自动驾驶出租车合作,12 月曾介绍,已开发出能够驱动自动驾驶汽车的软件,且预计 2026 年底发布的梅赛德斯-奔驰车型将能够利用英伟达的技术在旧金山等城市中导航。

自动驾驶汽车仍是英伟达在 AI 基础设施之外,展现业务增长潜力的核心领域之一。首席执行官黄仁勋曾表示,以自动驾驶汽车为代表的机器人技术,是英伟达仅次于 AI 的第二大核心增长板块。

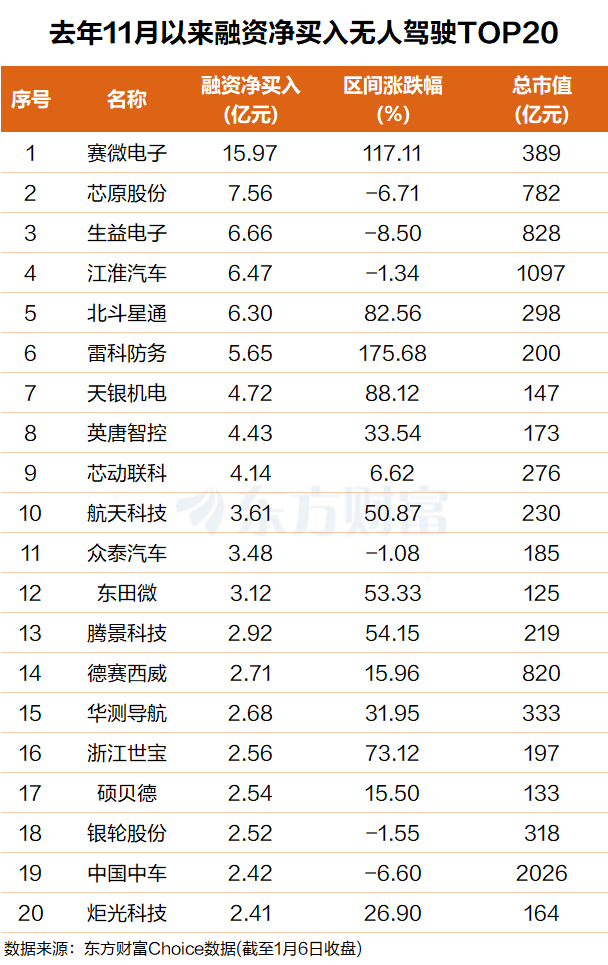

杠杆资金:抢筹这些票

东方财富Choice 数据显示,自去年 11 月以来,杠杆资金抢筹了一批无人驾驶概念股,金额前 20 个股合计 93 亿元。

具体来看,赛微电子排名第一,融资净买入 16 亿元;芯原股份排名第二,融资净买入 7.6 亿元。

生益电子、江淮汽车、北斗星通、雷科防务、天银机电、英唐智控、芯动联科、航天科技、众泰汽车、东田微等个股融资净买额在 7 亿元至 3 亿元之间不等

而国内无人驾驶企业切入英伟达供应链也带来了想象空间。据上证报,消息面上,禾赛科技宣布,公司已被英伟达选定为 「NVIDIA DRIVE AGX Hyperion 10 平台」 的激光雷达合作伙伴。

机构:未来产业规模有望突破 5 万亿

爱建证券表示,预计 2026 年是汽车高阶智驾技术成熟度、政策法规、用户接受度与商业模式共同突破的窗口。看好具备算法、数据闭环等全栈自研能力的头部车企或最直接受益于智能化价值提升。

国元证券研报显示,智能驾驶市场扩张迅猛,增长动能持续释放。智能驾驶驱动的市场发展空间正持续打开。在汽车产业智能化与电动化深度融合的背景下,2024 年我国智能网联汽车产业规模已攀升至 11082 亿元,同比增长 34%,呈现出显著的增长弹性与产业外溢效应。随着车端智能化渗透率持续提升、产业链各环节技术协同强化,智能驾驶市场正在形成由需求侧和供给侧共同驱动的双轮增长格局。从中长期趋势判断,伴随算法性能迭代、算力平台升级以及多元化场景的不断拓展,预计到 2030 年,产业规模有望突破 5 万亿元,产业链上下游将进一步深化分工与协作,行业竞争格局也将加速重塑。

华创证券研报表示,2026 年智能驾驶产业正从政策与技术的 「双轮驱动」,升级为政策、基建、商业与全球化的 「四维共振」,随着 L3 级自动驾驶的量产准入,为相关核心产业链释放了强劲而明确的商业化信号。高阶智驾功能实现需依赖于高算力芯片及域控制器、高性能传感器(如激光雷达)、高精度地图与定位、冗余制动/转向系统以及复杂的软件算法。领先的零部件供应商,尤其是在感知、决策、执行各环节具备车规级量产能力和安全认证的厂商,将直接受益于需求的增长。

西南证券研报显示,国内共享出行市场正从高速扩张转向高质量增长,市场规模巨大且结构清晰。Robotaxi 并非对现有模式的简单替代,而是通过技术重构行业成本模型的重要增量。目前,Robotaxi 主要与滴滴、曹操等头部平台协同,在限定区域作为运力补充,其商业化落地正加速推进,有望从根本上优化出行平台的盈利结构,开启行业下一轮增长曲线。

(东方财富研究中心)

文章转载自东方财富