早上好!先来看一下隔夜行情消息。

道指、标普 500 指数创历史新高

周二,美股三大指数全线收涨。其中,道指、标普 500 指数均创历史新高。截至收盘,道指涨 484.90 点,涨幅为 0.99%,报 49462.08 点;纳指涨 151.35 点,涨幅为 0.65%,报 23547.17 点;标普 500 指数涨 42.77 点,涨幅为 0.62%,报 6944.82 点。由于 AI 热潮下存储芯片严重短缺引爆涨价潮,半导体板块出现明显强势行情,其中美光科技表现领跑。

现货白银涨 6.18%,报 81.3187 美元/盎司。COMEX 白银期货涨 6.00%,报 81.260 美元/盎司,银价重回此前高位。COMEX 铜期货涨 1.35%,报 6.0655 美元/磅。

现货铂涨 7.27%,报 2458.73 美元/盎司。现货钯涨 6.51%,报 1829.10 美元/盎司。

WTI 2 月原油期货收跌 1.19 美元/桶,跌幅 2.04%,报 57.13 美元/桶。布伦特 3 月原油期货收跌 1.06 美元/桶,跌幅 1.772%,报 60.70 美元/桶。

国内商品市场夜盘普涨

国内商品市场夜盘普遍收涨,焦煤涨 5.61%,玻璃涨 4.53%,纯碱涨 4.15%,焦炭涨 4.14%,烧碱涨 3.09%,乙二醇涨 2.16%,铁矿石涨 2.14%。

沪镍多合约涨停,国际铜涨 0.84%,沪铜涨 1.26%,沪铝涨 2.58%,沪锌涨 1.04%,沪铅涨 1.28%,沪锡涨 4.81%。氧化铝涨 4.14%,铝合金涨 1.68%。不锈钢涨 4.35%。

美国上周 API 原油库存减超 270 万桶,汽油库存增超 440 万桶、馏分油库存增约 500 万桶

美国石油协会 (API) 最新公布的数据显示,上周,美国 API 原油库存减少 276.6 万桶,之前一周增加 174.7 万桶。 上周 API 库欣原油库存增加 66.5 万桶,前值增加 84.5 桶。 上周 API 成品油汽油库存增加 441 万桶 (前值增加 624.8 万桶)、馏分油库存增加 492.6 万桶 (前值增加 97.7 万桶)。

特朗普政府正在讨论获取格陵兰岛的方案,包括军事选项

据央视报道,当地时间 1 月 6 日,一名美国高级官员表示,特朗普总统及其团队正在讨论多种获取格陵兰岛的方案,包括从丹麦购买该领土、与格陵兰岛建立自由联系协定,军事手段亦被列为选项之一。该官员称,特朗普希望在其本届任期内完成对格陵兰岛的获取,并表示这一议题 「不会消失」。白宫方面将获取格陵兰岛视为国家安全优先事项,尽管部分北约领导人提出反对,特朗普仍积极寻求达成协议。

英法德意等七国领导人发表联合声明

据新华社消息,丹麦、法国、德国、意大利、波兰、西班牙和英国 6 日发表联合声明,强调格陵兰岛属于其人民,只有丹麦和格陵兰岛才能决定自身事务。

丹麦首相办公室当天公布这份由 7 国领导人共同签署的联合声明。声明表示,各方要坚持 《联合国宪章》 原则,包括主权、领土完整和边界不可侵犯。

格陵兰岛位于北美洲东北部,是世界第一大岛。该岛是丹麦自治领地,有高度自治权,国防和外交事务由丹麦政府掌管。美国目前在格陵兰岛有一个军事基地。

美国总统特朗普 2025 年上任以来多次扬言要得到格陵兰岛,并声称不排除动用武力的可能性。特朗普本月 4 日接受美国 《大西洋》 月刊电话采访时称,委内瑞拉可能不会是美国干预的最后一个国家,并称 「我们绝对需要格陵兰岛」。

镍后市需要关注哪些因素

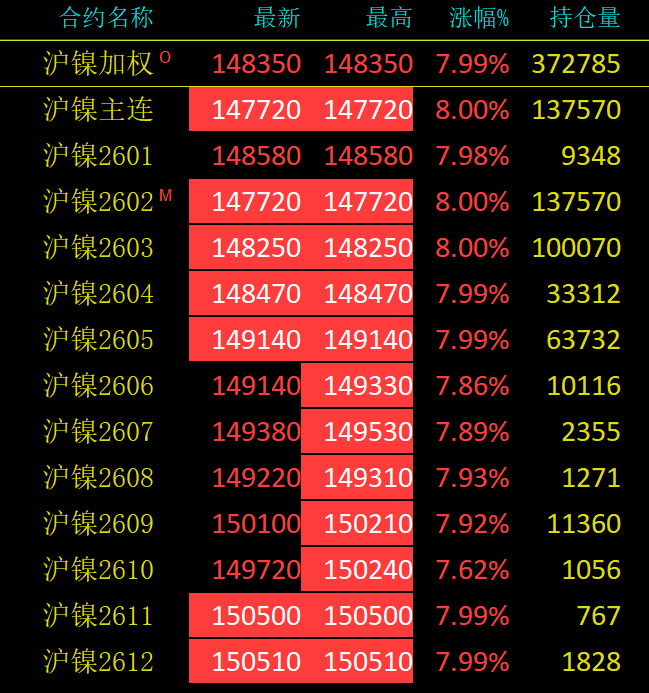

昨日夜盘,沪镍多合约涨停,沪镍主力合约收涨至 147720 元/吨,LME 镍期价盘中最高涨至 18785 美元/吨。

「本轮镍价上涨主要是由印度尼西亚削减镍矿配额的叙事和宏观情绪共同推动的。」 金瑞期货镍研究员戴梓兆表示。

在中辉期货基金经理王维芒看来,此轮镍价大涨主要由供应端政策剧变驱动。作为全球最大镍生产国,印度尼西亚计划将 2026 年镍矿产量目标从 3.79 亿吨大幅下调至 2.5 亿吨,削减幅度达 34%。这一旨在控制供应过剩、支撑价格的政策信号,是引爆市场的核心导火索。同期,淡水河谷印度尼西亚公司暂停采矿活动。

国际镍研究组织 (INSG) 此前的报告预计,2026 年全球镍市场需求量达 382 万吨,镍产量达 409 万吨。而据机构测算,印尼镍产量预计减少 20 万~30 万吨,或导致 2026 年镍供需反转。

「成本支撑也与宏观环境有关,印度尼西亚拟修订矿业税费规则,推高开采成本。同时,全球宏观流动性预期转向宽松,美元走弱,资金回流大宗商品市场,共同助推镍价上涨。」 王维芒说。

此外,戴梓兆补充说,近期美国对委内瑞拉展开军事行动使得市场对有色金属的地缘溢价讨论升温,铜等金属价格涨幅明显,带动镍价更上一步。

据悉,全球镍市场仍处于供应过剩格局。尽管存在印度尼西亚减产预期,但主要生产国的产能惯性及新能源汽车电池需求增长不及预期,使得整体供给依然宽松。不锈钢领域的需求受制于房地产等行业景气度,尚未提供强劲拉动。

库存水平高企,对价格构成持续压制。截至 2025 年年底,LME 镍库存 25.4 万吨,处于多年高位。中国国内镍社会库存也同比显著增长。截至 2026 年 1 月 4 日,上期所镍库存为 45544 吨,高于近 5 年同期均值。

谈及镍现货市场格局的变化,王维芒认为,市场呈现 「预期紧缩」 与 「现实过剩」 并存的复杂局面。受减产预期和年底部分企业检修影响,现货市场出现结构性紧张,例如 2025 年年末金川镍现货价格升水一度大幅拉升至年内高点。供应收紧的预期已开始影响现货定价。

戴梓兆也认为,当前镍供需仍呈小幅过剩状态,经历了 2025 年 10—11 月减产后,国内精炼镍的累库速度放缓,但仍维持累库趋势。数据显示,截至 1 月 5 日,全球精炼镍显性库存为 31.66 万吨,总量处于近 5 年来高位。镍铁端,受终端价格的上涨带动,成交价环比上涨,产业形成一定正反馈。

镍价涨势能否持续?对此,戴梓兆认为,印度尼西亚削减镍矿配额的叙事短期内无法证伪或证实,一季度印度尼西亚矿企仍可使用此前申请的旧配额,对生产影响不大。印度尼西亚政府年内是否会增批额度尚无定论。在当前的市场环境下,盘面表现积极,后续关注市场持仓情况和配额相关消息,警惕宏观情绪和产业政策大幅转向的风险。

「与其他品种相比,镍的基本面仍然偏弱,价格上行空间受高库存和实际需求 (尤其是不锈钢) 的复苏力度影响;价格下行空间受到成本支撑及潜在产能收缩限制。冷静过后,市场情绪将在乐观预期与过剩现实之间反复摇摆。」 王维芒表示,若减产政策落地,镍矿供应将从预期紧缩变为现实缺口,坚固的成本支撑将推动价格中枢上移。反之,价格可能面临回调压力。

王维芒提醒,库存消化进度是重要的观察指标。只有当显性库存开始趋势性、持续性下降时,才能为价格提供坚实的上行基础。此外,全球制造业及中国经济的复苏强度,以及新能源汽车销量 (特别是高镍电池渗透率) 能否超预期增长,是决定需求侧能否有效承接供应收缩的关键。长期来看,镍市场正经历逻辑切换,从过去两年的 「产能过剩压制」 逐步转向 「资源控制与成本支撑」。最终,镍价能否开启新一轮可持续的上行周期,取决于供应收缩与需求增长能否形成共振。依托于全球能源转型,镍的长期需求潜力依然稳固,但这一过程需要时间,且在库存完全消化前,市场波动可能加剧。

(期货日报)

文章转载自 东方财富