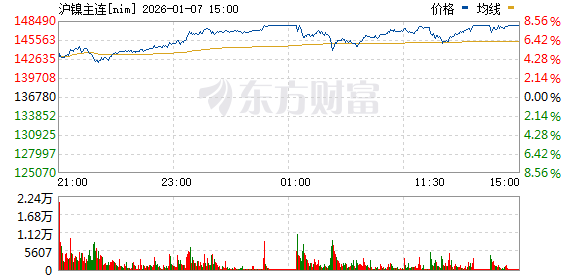

1 月 7 日,沪镍期货主力合约再度走高,盘中一度触及涨停,截至发稿涨幅收窄至 7.73%,现报价 147360 元/吨。自 2025 年 12 月初以来,该合约已累计上涨约 25.82%,创 2024 年 6 月以来新高。

市场信息梳理

消息面上,期货日报 1 月 7 日报道,「本轮镍价上涨主要是由印度尼西亚削减镍矿配额的叙事和宏观情绪共同推动的。」 金瑞期货镍研究员表示。在中辉期货基金经理看来,此轮镍价大涨主要由供应端政策剧变驱动。作为全球最大镍生产国,印度尼西亚计划将 2026 年镍矿产量目标从 3.79 亿吨大幅下调至 2.5 亿吨,削减幅度达 34%。这一旨在控制供应过剩、支撑价格的政策信号,是引爆市场的核心导火索。同期,淡水河谷印度尼西亚公司暂停采矿活动。

财联社报道,根据国际镍研究组织 (INSG) 此前的报告预计,2026 年全球镍市场需求量达 382 万吨,镍产量达 409 万吨。据机构测算,印尼镍产量预计减少 20 万-30 万吨,或导致 2026 年镍供需反转。

现货方面,上海有色网 1 月 7 日数据显示,当前镍基本面并非彻底扭转,现货实际成交情况依然较差,下游对高价镍板接受度有限,最新 LME 库存为 25.5 万吨,SMM 精炼镍社会库存约为 5.9 万吨,近期仍处于累库状态,且在镍价大幅上涨背景下,冶炼企业增产意愿较强,12 月 SMM 精炼镍产量环比增加 22%,预计 1 月份继续环比增加 18%;在下游需求未发生改善情况下,后市存有大幅累库可能,「预期紧缩」 与 「现实过剩」 的博弈加剧。

此外,我的钢铁网数据显示,截至 1 月 5 日,本周中国 14 港港口镍矿库存减少 44.44 万湿吨至 1332.03 万湿吨,降幅 3.23%。以镍矿产地分,菲律宾镍矿 1271.63 万湿吨,其他国家 60.4 万湿吨;以镍矿品位分,低镍高铁矿 687.33 万湿吨,中高品位镍矿 644.7 万湿吨。

期货市场方面,据东方财富期货 APP 数据,1 月 7 日截至发稿,沪镍期货主力合约获资金净流入 2.33 亿元。龙虎榜数据显示,前一交易日沪镍主力合约前 20 席多头减仓 2812 手,前 20 席空头减仓 4164 手,前 20 席位净持仓近段时间整体处于净空态势。仓单数据方面,前一交易日,沪镍期货仓单 39388 手,环比增加 964 手,上涨 2.51%,处于 25 年以来高位。

机构观点速览

机构对镍价后市普遍持谨慎态度。

金瑞期货研报表示,上一交易日伦镍收于 18430,涨 6.6%,沪镍主力收于 147720,涨 8.0%。沪镍夜盘涨停,资金博弈激烈,多头驱动仍是由此前印尼削减镍矿配额的叙事支撑,在有色市场整体火热的背景下,镍的叙事空间大,前期涨幅高,市场进一步推涨镍价。展望后市,当前情绪火热,但推涨仅由单一叙事支撑,且印尼近期表态有转鸽迹象 (1 月初印尼称配额将根据炼厂需求调整,相对此前大幅削减的表态偏鸽),当前价位下,从盈亏比角度看,做多性价比不高,但当前市场情绪火热或仍维持一段时间,短期建议观望,预计短期沪镍主力核心区间 【12.0,16.5】 万元/吨。

在一德期货看来,印尼镍矿内贸基准价企稳,国内镍铁价格上涨至 938.5 元/镍点附近,铁厂亏损持续收缩,低成本区域扭亏为盈,总体维持低产,下游部分不锈钢厂维持减产,最新社会库存继续大幅去化,镍铁维持过剩格局;新能源方面,下游累积增速持续修复,硫酸镍以销定产,产量环增,库存维持低位,近期终端新能源汽车增速逐渐放缓。日内硫酸镍价格上涨,折盘面价 13.03 万元/吨。纯镍方面,国内外库存均增,LME 库存维持在 25 万吨以上。当下盘面走势取决于印尼政策预期与过剩格局、高库存压制之间的博弈,操作上震荡偏强对待。长期看印尼相关政策是镍价脱离底部的关键,后期关注印尼相关政策的落地以及实施情况;不锈钢自身基本面无好转,操作上暂观望为主,后期关注排产以及库存变化情况。

南华期货强调,沪镍日内有色整体强劲配合近期资金行为拉升盘面,印尼供给端政策预期扰动仍然为核心因素。印尼 2026 年镍矿生产配额 (RKAB) 削减约 34% 至 2.5 亿吨带来一波脉冲上行,印尼各部门发言围绕今年印尼镍矿供给收缩预期发展,市场对发言关注度高且反应迅速。印尼淡水河谷因 RKAB 尚未获得审批暂停采矿业务,使得市场对配额实施力度信心加强,资金面日内仍有一定炒作行为。现阶段政策面利好,印尼端供给缩减预期抬升底部支撑,叠加宏观层面情绪回暖,短期或偏强运行。需求注意的是当前镍不锈钢基本面改善有限,且印尼 ESDM 日前发言称配额实际发放数量需匹配国内工业需求,实际发放或有超 2.5 亿吨预期。警惕回调风险。

以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。

(东方财富研究中心)

文章转载自 东方财富