1 月 7 日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

新益昌:三款产品预计在 2026 年下半年进入批量生产状态

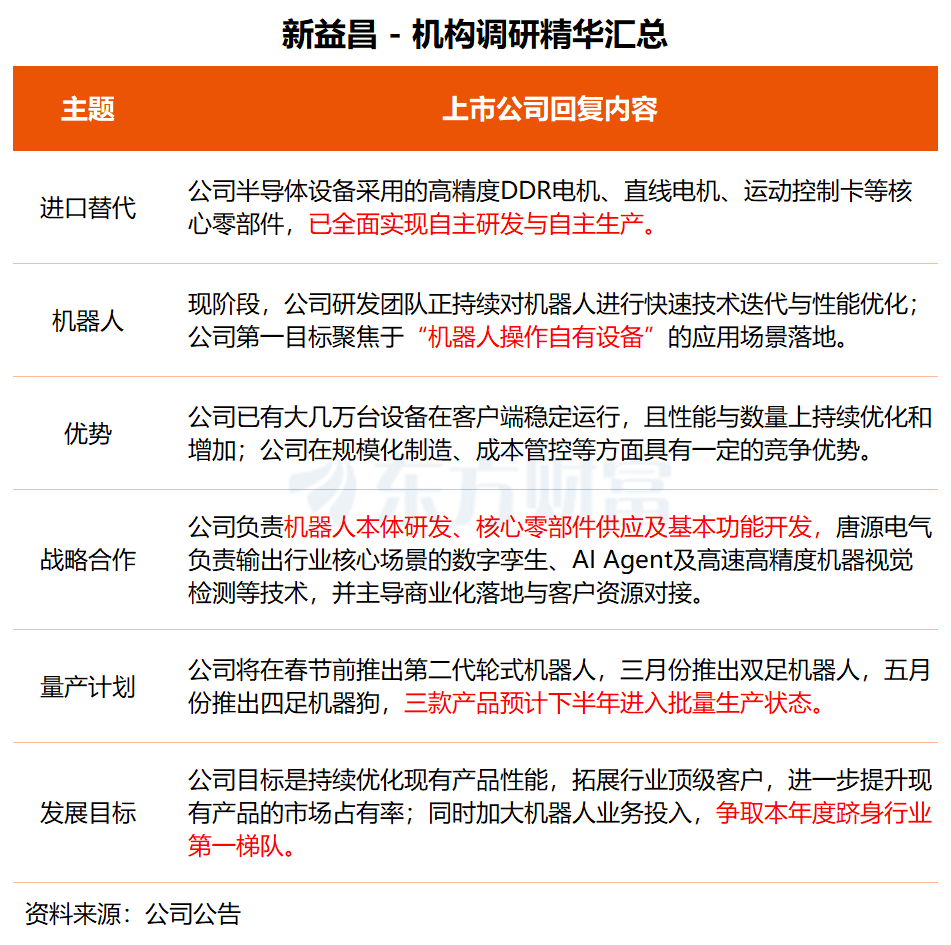

新益昌于昨日接受天风证券、博时基金等 55 家机构及 8 位个人投资者调研,详解自身切入具身智能机器人赛道的进展,以及与唐源电气的战略合作情况等。

在调研中,新益昌透露,公司将在 2026 年春节前推出第二代轮式机器人,三月份推出双足机器人,五月份推出四足机器狗,三款产品预计在 2026 年下半年进入批量生产状态。

「公司布局机器人赛道,既是现有核心技术能力的自然延伸,亦是公司主动把握下一代产业发展机遇的战略选择。」 新益昌表示,公司目标是持续优化现有产品性能,拓展行业顶级客户,进一步提升现有产品的市场占有率;同时加大机器人业务投入,争取本年度跻身行业第一梯队。

新益昌表示,目前,公司半导体设备所采用的高精度 DDR 电机、直线电机、音圈电机等核心零部件,已全面实现自主研发与自主生产。且相关核心零部件的底层技术与机器人领域高度同源,公司依托这些已掌握的成熟核心技术,快速完成了机器人的研发工作。现阶段,公司研发团队正持续对机器人进行快速技术迭代与性能优化。

关于和唐源电气的合作,新益昌介绍称,公司负责机器人本体研发、核心零部件供应及基本功能开发;唐源电气负责输出行业核心场景的数字孪生、AIAgent 及高速高精度机器视觉检测等技术,并主导商业化落地与客户资源对接。双方将紧密协同,共同推动技术融合与场景落地,加速机器人产品的多行业应用与持续优化。

新益昌主要从事半导体、LED及新型显示、电容器、锂电池等行业智能制造装备的研发、生产和销售,为客户实现智能制造提供先进、稳定的装备及解决方案。去年第三季度,公司实现营收 1.92 亿元,同比下降 8.27%;归母净利润、扣非净利润分别同比增长 63.65% 和 264.08%。

东北证券此前研报指出,公司在控制器、传感及驱动环节的深厚积累,使其具备较强的产业转化能力,中长期看,具身智能有望成为公司第二增长曲线。

华鑫证券也认为,公司在驱动器、高精度 DDR 电机、运动控制卡和高性能一体式控制器领域有着天然的技术优势,使得公司在切入机器人小脑方面具有较大的优势与跨越技术壁垒的能力。未来随着公司在机器人领域投入的不断扩大,公司有望借助自身设备技术优势赋能机器人研发制造,打造新的增长飞轮。

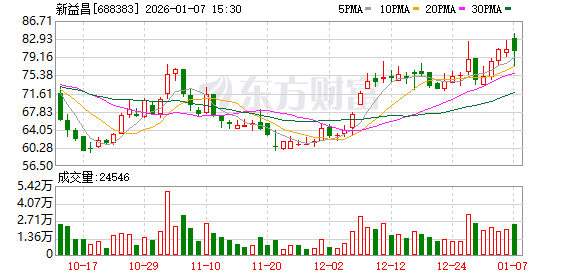

二级市场方面,新益昌今日下跌小幅下跌 0.54%,近五个交易日涨幅为 8.16%。

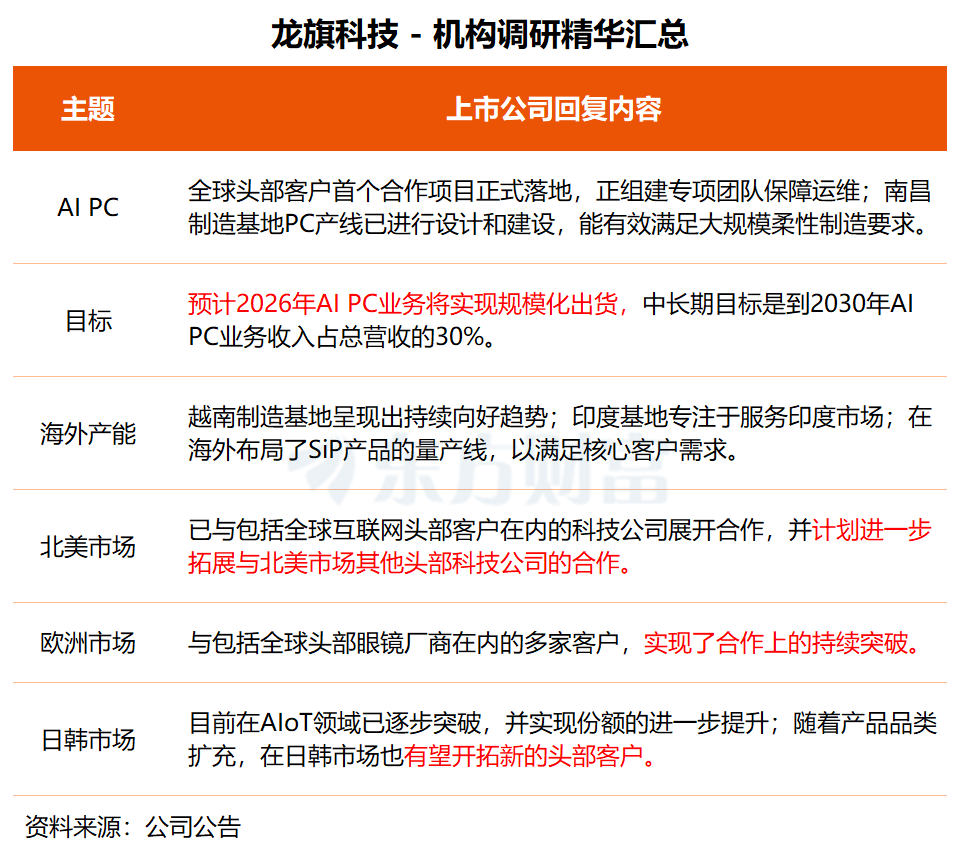

龙旗科技:2026 年公司 AI PC 业务将实现规模化出货

龙旗科技近日接受长江证券、南方基金等机构调研。公司在调研中表示,预计 2026 年 AI PC 业务将实现规模化出货;公司已与包括全球互联网头部客户在内的科技公司展开合作,在日韩市场也有望开拓新的头部客户。

关于 AI PC 业务,据龙旗科技介绍,客户拓展端,全球头部客户首个合作项目正式落地,公司正组建专项团队保障运维,为全球化布局奠定基础;在制造端,南昌制造基地的 PC 产线,已进行设计和建设,能有效满足大规模柔性制造的要求。

龙旗科技预计,2026 年公司 AI PC 业务将实现规模化出货,中长期目标是到 2030 年 AI PC 业务收入占总营收的 30%。

全球化布局方面,北美、欧洲和日韩是龙旗科技重点关注的市场区域。

龙旗科技称,在北美市场,公司已与包括全球互联网头部客户在内的科技公司展开合作,并计划进一步拓展与北美市场其他头部科技公司的合作;在欧洲市场,公司与包括全球头部眼镜厂商在内的多家客户,实现了合作上的持续突破。

「在日韩市场,公司目前在智能手机、智能穿戴等 AIoT 领域已逐步突破,并实现了份额的进一步提升。」 龙旗科技表示,随着产品品类的扩充,公司在日韩市场也有望开拓新的头部客户。

龙旗科技是智能硬件 ODM 龙头,主要从事智能产品研发设计、生产制造、综合服务。今年前三季度,公司实现营收 313.32 亿元,归母净利润为 5.07 亿元,同比增长 17.74%。

民生证券表示,公司作为国内 ODM 龙头企业具备竞争优势,同时还在开拓 PC、汽车、智能眼镜等新终端领域,绑定大客户逐步导入,有望驱动收入高速成长。

开源证券研报指出,凭借高强度研发投入、全球化运营网络、全栈式 ODM 能力及多年经营积极拓展筑牢的客户基础,公司加速 「1+2+X」 战略落地:以智能手机为核心,战略聚焦盈利能力优化,同步开拓智能眼镜、AI PC、汽车电子等新兴增长极,或将深度受益于 AI 终端渗透与 ODM 比率提升红利,多品类协同与高价值赛道突破有望开启新一轮增长周期。

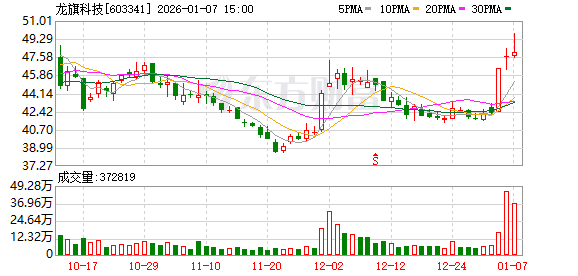

二级市场方面,龙旗科技股价今日上涨 0.71%,近五个交易日累计上涨 15.08%。

(东方财富研究中心)

文章转载自东方财富