【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

近年来,全球金矿开采量始终保持稳定态势。尽管受到疫情、停产整顿以及劳工运动等短期因素冲击,但 2018 年至 2024 年间,全球金矿年产量的同比变动幅度均值几乎为零。

2024 年,全球金矿产量达到 3645 吨,同比增加 4 吨,创下仅次于 2018 年 3658 吨历史峰值的年度次高点 (见图 1)。2025 年前三季度,全球金矿总产量累计达 2717 吨,同比增加 16 吨。值得关注的是,在国际金价大幅飙升的背景下,金矿产量仅呈现温和回升态势,这也引发市场的关键疑问:全球金矿开采行业是否已逼近产能极限?这又会对未来黄金供应产生何种影响?

全球金矿产量是否已触及峰值?

基于 2025 年前三季度的产量数据与市场趋势,世界黄金协会 (WGC) 分析师认为 2025 年全球金矿产量可能创下历史新高。这一判断的核心驱动因素包括以下四点:

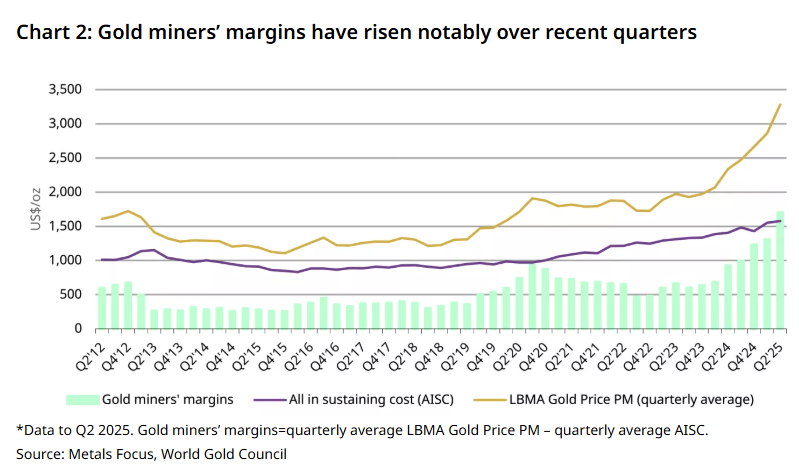

金矿企业利润率持续走高 (见图 2);

新项目落地投产 (尤其是在加拿大地区);

其他地区金矿产能扩张;

个体及小型金矿开采 (ASGM) 产量提升。

尽管制裁措施可能会延缓部分金矿项目的开发进程,但俄罗斯等地区新投产金矿的增量贡献,或进一步推升全球总产量。不过需要注意的是,2025 年已有部分金矿项目暂停运营,这对全球产量造成了显著影响,且该因素在未来或持续制约产量增长空间。

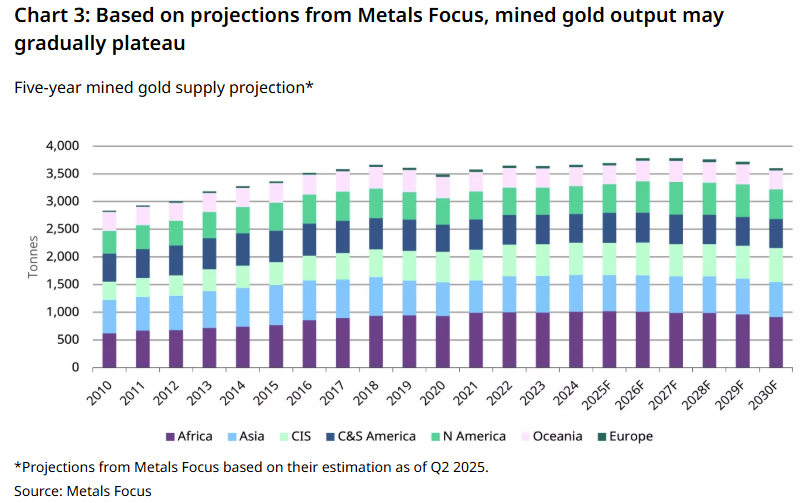

即便如此,结合 Metals Focus 咨询公司的分析与预测数据,世界黄金协会分析师认为未来几年全球金矿产量不会出现 「见顶回落」 的走势,而是更有可能逐步进入平台期 (见图 3)。虽然新项目投产与产能爬坡将持续为产量提供支撑,但金矿储量下降、各类运营扰动以及金矿企业资本开支成本高企等因素,均会限制产量的上行潜力。

为何金价飙升未能带动金矿产量同步大涨?

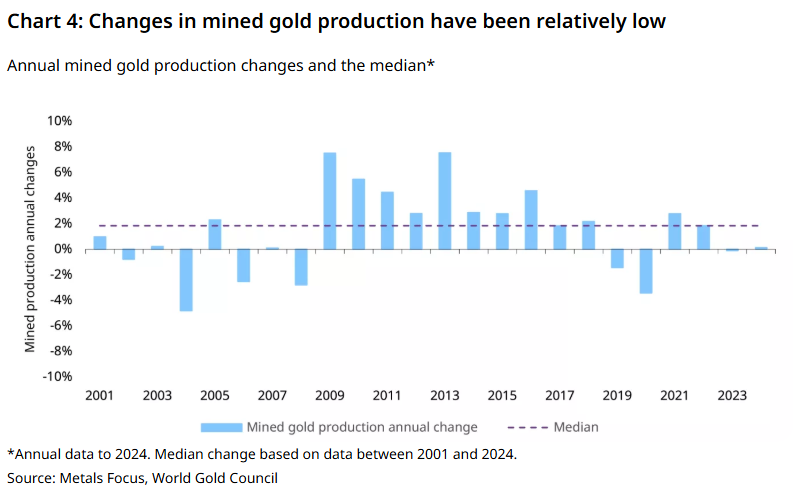

不妨先来复盘近年来全球金矿产量的稳定性特征。2023 年与 2024 年,全球金矿产量几乎没有变动;过去十年间,产量波动率仅为 2.3%,过去 15 年波动率为 2.7%,过去 20 年波动率也仅为 3%(见图 4)。

造成这一现象的原因主要有两点:

第一,除南极洲外,各大洲均有金矿开采活动。这种广泛的地理分布特征,使得全球金矿产量在面临各类扰动因素时,依旧能够保持稳定。

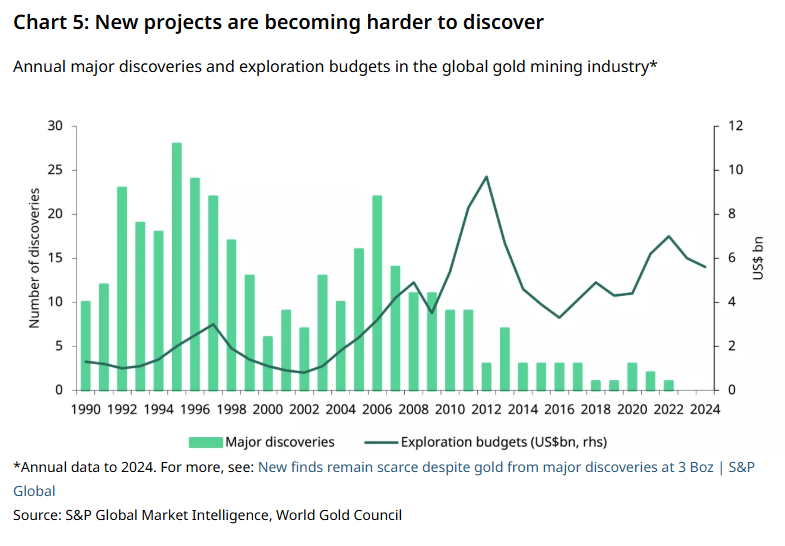

第二,金矿开采项目的建设周期较长,矿企难以在短期内快速增减产量。与此同时,新金矿的勘探、审批与建设难度正不断加大,大型金矿的发现数量也在持续下降 (见图 5),这导致金矿产量难以实现大幅增长。同样需要注意的是,现有金矿会逐渐步入老化与淘汰周期。如果缺乏利润率的驱动,中长期内金矿产量或面临下滑压力,老旧金矿产量的下降,甚至可能会抵消新投产项目带来的增量。

通常而言,金价上涨会推动矿企利润率走高,进而产生三重影响:

激励矿企开发新金矿项目;

促使此前因盈利不足而关停的老旧金矿复产,或是延长现有金矿的预期开采年限;

推动个体及小型金矿开采规模扩张;

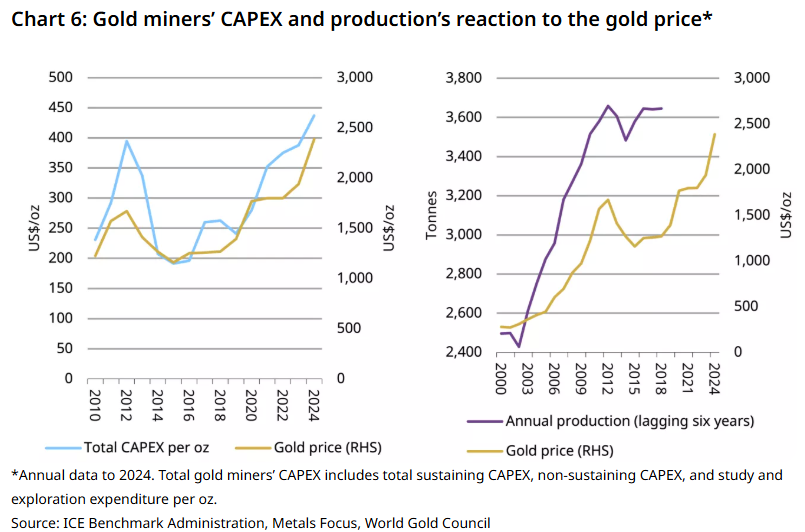

尽管老旧金矿复产与个体及小型金矿增产能够快速提振黄金产量,但正如前文所述,新金矿项目从启动到投产耗时漫长,且实施难度较大。世界黄金协会的研究发现,金价上涨通常会在同年带动矿企资本开支增加,但金矿产量对金价上涨的反应存在至少 6 年的滞后效应 (见图 6)。

总结

Metals Focus 咨询公司的预测数据显示,全球金矿产量或已临近峰值区间。不过未来几年,产量走势大概率是逐步进入平台期,而非见顶后随即回落。

过去数十年间,尽管存在各类短期扰动,全球金矿产量始终保持相对稳定。这种稳定性的背后,是金矿开采的地理分布多样性、新项目漫长的开发周期,以及老旧金矿的逐步淘汰等多重因素共同作用的结果。也正是由于这些因素,金矿产量对金价变动的反应往往存在滞后性。

黄金兼具消费品与投资品的双重属性,这决定了黄金需求也将保持相对稳定。供需两端的平稳态势相结合,共同构筑了全球黄金市场的韧性与平衡性。

本文内容来自世界黄金协会高级市场策略师 John Reade 和中国区研究负责人 Ray Jia。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

近年来,全球金矿开采量始终保持稳定态势。尽管受到疫情、停产整顿以及劳工运动等短期因素冲击,但 2018 年至 2024 年间,全球金矿年产量的同比变动幅度均值几乎为零。

2024 年,全球金矿产量达到 3645 吨,同比增加 4 吨,创下仅次于 2018 年 3658 吨历史峰值的年度次高点 (见图 1)。2025 年前三季度,全球金矿总产量累计达 2717 吨,同比增加 16 吨。值得关注的是,在国际金价大幅飙升的背景下,金矿产量仅呈现温和回升态势,这也引发市场的关键疑问:全球金矿开采行业是否已逼近产能极限?这又会对未来黄金供应产生何种影响?

全球金矿产量是否已触及峰值?

基于 2025 年前三季度的产量数据与市场趋势,世界黄金协会 (WGC) 分析师认为 2025 年全球金矿产量可能创下历史新高。这一判断的核心驱动因素包括以下四点:

金矿企业利润率持续走高 (见图 2);

新项目落地投产 (尤其是在加拿大地区);

其他地区金矿产能扩张;

个体及小型金矿开采 (ASGM) 产量提升。

尽管制裁措施可能会延缓部分金矿项目的开发进程,但俄罗斯等地区新投产金矿的增量贡献,或进一步推升全球总产量。不过需要注意的是,2025 年已有部分金矿项目暂停运营,这对全球产量造成了显著影响,且该因素在未来或持续制约产量增长空间。

即便如此,结合 Metals Focus 咨询公司的分析与预测数据,世界黄金协会分析师认为未来几年全球金矿产量不会出现 「见顶回落」 的走势,而是更有可能逐步进入平台期 (见图 3)。虽然新项目投产与产能爬坡将持续为产量提供支撑,但金矿储量下降、各类运营扰动以及金矿企业资本开支成本高企等因素,均会限制产量的上行潜力。

为何金价飙升未能带动金矿产量同步大涨?

不妨先来复盘近年来全球金矿产量的稳定性特征。2023 年与 2024 年,全球金矿产量几乎没有变动;过去十年间,产量波动率仅为 2.3%,过去 15 年波动率为 2.7%,过去 20 年波动率也仅为 3%(见图 4)。

造成这一现象的原因主要有两点:

第一,除南极洲外,各大洲均有金矿开采活动。这种广泛的地理分布特征,使得全球金矿产量在面临各类扰动因素时,依旧能够保持稳定。

第二,金矿开采项目的建设周期较长,矿企难以在短期内快速增减产量。与此同时,新金矿的勘探、审批与建设难度正不断加大,大型金矿的发现数量也在持续下降 (见图 5),这导致金矿产量难以实现大幅增长。同样需要注意的是,现有金矿会逐渐步入老化与淘汰周期。如果缺乏利润率的驱动,中长期内金矿产量或面临下滑压力,老旧金矿产量的下降,甚至可能会抵消新投产项目带来的增量。

通常而言,金价上涨会推动矿企利润率走高,进而产生三重影响:

激励矿企开发新金矿项目;

促使此前因盈利不足而关停的老旧金矿复产,或是延长现有金矿的预期开采年限;

推动个体及小型金矿开采规模扩张;

尽管老旧金矿复产与个体及小型金矿增产能够快速提振黄金产量,但正如前文所述,新金矿项目从启动到投产耗时漫长,且实施难度较大。世界黄金协会的研究发现,金价上涨通常会在同年带动矿企资本开支增加,但金矿产量对金价上涨的反应存在至少 6 年的滞后效应 (见图 6)。

总结

Metals Focus 咨询公司的预测数据显示,全球金矿产量或已临近峰值区间。不过未来几年,产量走势大概率是逐步进入平台期,而非见顶后随即回落。

过去数十年间,尽管存在各类短期扰动,全球金矿产量始终保持相对稳定。这种稳定性的背后,是金矿开采的地理分布多样性、新项目漫长的开发周期,以及老旧金矿的逐步淘汰等多重因素共同作用的结果。也正是由于这些因素,金矿产量对金价变动的反应往往存在滞后性。

黄金兼具消费品与投资品的双重属性,这决定了黄金需求也将保持相对稳定。供需两端的平稳态势相结合,共同构筑了全球黄金市场的韧性与平衡性。

本文内容来自世界黄金协会高级市场策略师 John Reade 和中国区研究负责人 Ray Jia。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

近年来,全球金矿开采量始终保持稳定态势。尽管受到疫情、停产整顿以及劳工运动等短期因素冲击,但 2018 年至 2024 年间,全球金矿年产量的同比变动幅度均值几乎为零。

2024 年,全球金矿产量达到 3645 吨,同比增加 4 吨,创下仅次于 2018 年 3658 吨历史峰值的年度次高点 (见图 1)。2025 年前三季度,全球金矿总产量累计达 2717 吨,同比增加 16 吨。值得关注的是,在国际金价大幅飙升的背景下,金矿产量仅呈现温和回升态势,这也引发市场的关键疑问:全球金矿开采行业是否已逼近产能极限?这又会对未来黄金供应产生何种影响?

全球金矿产量是否已触及峰值?

基于 2025 年前三季度的产量数据与市场趋势,世界黄金协会 (WGC) 分析师认为 2025 年全球金矿产量可能创下历史新高。这一判断的核心驱动因素包括以下四点:

金矿企业利润率持续走高 (见图 2);

新项目落地投产 (尤其是在加拿大地区);

其他地区金矿产能扩张;

个体及小型金矿开采 (ASGM) 产量提升。

尽管制裁措施可能会延缓部分金矿项目的开发进程,但俄罗斯等地区新投产金矿的增量贡献,或进一步推升全球总产量。不过需要注意的是,2025 年已有部分金矿项目暂停运营,这对全球产量造成了显著影响,且该因素在未来或持续制约产量增长空间。

即便如此,结合 Metals Focus 咨询公司的分析与预测数据,世界黄金协会分析师认为未来几年全球金矿产量不会出现 「见顶回落」 的走势,而是更有可能逐步进入平台期 (见图 3)。虽然新项目投产与产能爬坡将持续为产量提供支撑,但金矿储量下降、各类运营扰动以及金矿企业资本开支成本高企等因素,均会限制产量的上行潜力。

为何金价飙升未能带动金矿产量同步大涨?

不妨先来复盘近年来全球金矿产量的稳定性特征。2023 年与 2024 年,全球金矿产量几乎没有变动;过去十年间,产量波动率仅为 2.3%,过去 15 年波动率为 2.7%,过去 20 年波动率也仅为 3%(见图 4)。

造成这一现象的原因主要有两点:

第一,除南极洲外,各大洲均有金矿开采活动。这种广泛的地理分布特征,使得全球金矿产量在面临各类扰动因素时,依旧能够保持稳定。

第二,金矿开采项目的建设周期较长,矿企难以在短期内快速增减产量。与此同时,新金矿的勘探、审批与建设难度正不断加大,大型金矿的发现数量也在持续下降 (见图 5),这导致金矿产量难以实现大幅增长。同样需要注意的是,现有金矿会逐渐步入老化与淘汰周期。如果缺乏利润率的驱动,中长期内金矿产量或面临下滑压力,老旧金矿产量的下降,甚至可能会抵消新投产项目带来的增量。

通常而言,金价上涨会推动矿企利润率走高,进而产生三重影响:

激励矿企开发新金矿项目;

促使此前因盈利不足而关停的老旧金矿复产,或是延长现有金矿的预期开采年限;

推动个体及小型金矿开采规模扩张;

尽管老旧金矿复产与个体及小型金矿增产能够快速提振黄金产量,但正如前文所述,新金矿项目从启动到投产耗时漫长,且实施难度较大。世界黄金协会的研究发现,金价上涨通常会在同年带动矿企资本开支增加,但金矿产量对金价上涨的反应存在至少 6 年的滞后效应 (见图 6)。

总结

Metals Focus 咨询公司的预测数据显示,全球金矿产量或已临近峰值区间。不过未来几年,产量走势大概率是逐步进入平台期,而非见顶后随即回落。

过去数十年间,尽管存在各类短期扰动,全球金矿产量始终保持相对稳定。这种稳定性的背后,是金矿开采的地理分布多样性、新项目漫长的开发周期,以及老旧金矿的逐步淘汰等多重因素共同作用的结果。也正是由于这些因素,金矿产量对金价变动的反应往往存在滞后性。

黄金兼具消费品与投资品的双重属性,这决定了黄金需求也将保持相对稳定。供需两端的平稳态势相结合,共同构筑了全球黄金市场的韧性与平衡性。

本文内容来自世界黄金协会高级市场策略师 John Reade 和中国区研究负责人 Ray Jia。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

近年来,全球金矿开采量始终保持稳定态势。尽管受到疫情、停产整顿以及劳工运动等短期因素冲击,但 2018 年至 2024 年间,全球金矿年产量的同比变动幅度均值几乎为零。

2024 年,全球金矿产量达到 3645 吨,同比增加 4 吨,创下仅次于 2018 年 3658 吨历史峰值的年度次高点 (见图 1)。2025 年前三季度,全球金矿总产量累计达 2717 吨,同比增加 16 吨。值得关注的是,在国际金价大幅飙升的背景下,金矿产量仅呈现温和回升态势,这也引发市场的关键疑问:全球金矿开采行业是否已逼近产能极限?这又会对未来黄金供应产生何种影响?

全球金矿产量是否已触及峰值?

基于 2025 年前三季度的产量数据与市场趋势,世界黄金协会 (WGC) 分析师认为 2025 年全球金矿产量可能创下历史新高。这一判断的核心驱动因素包括以下四点:

金矿企业利润率持续走高 (见图 2);

新项目落地投产 (尤其是在加拿大地区);

其他地区金矿产能扩张;

个体及小型金矿开采 (ASGM) 产量提升。

尽管制裁措施可能会延缓部分金矿项目的开发进程,但俄罗斯等地区新投产金矿的增量贡献,或进一步推升全球总产量。不过需要注意的是,2025 年已有部分金矿项目暂停运营,这对全球产量造成了显著影响,且该因素在未来或持续制约产量增长空间。

即便如此,结合 Metals Focus 咨询公司的分析与预测数据,世界黄金协会分析师认为未来几年全球金矿产量不会出现 「见顶回落」 的走势,而是更有可能逐步进入平台期 (见图 3)。虽然新项目投产与产能爬坡将持续为产量提供支撑,但金矿储量下降、各类运营扰动以及金矿企业资本开支成本高企等因素,均会限制产量的上行潜力。

为何金价飙升未能带动金矿产量同步大涨?

不妨先来复盘近年来全球金矿产量的稳定性特征。2023 年与 2024 年,全球金矿产量几乎没有变动;过去十年间,产量波动率仅为 2.3%,过去 15 年波动率为 2.7%,过去 20 年波动率也仅为 3%(见图 4)。

造成这一现象的原因主要有两点:

第一,除南极洲外,各大洲均有金矿开采活动。这种广泛的地理分布特征,使得全球金矿产量在面临各类扰动因素时,依旧能够保持稳定。

第二,金矿开采项目的建设周期较长,矿企难以在短期内快速增减产量。与此同时,新金矿的勘探、审批与建设难度正不断加大,大型金矿的发现数量也在持续下降 (见图 5),这导致金矿产量难以实现大幅增长。同样需要注意的是,现有金矿会逐渐步入老化与淘汰周期。如果缺乏利润率的驱动,中长期内金矿产量或面临下滑压力,老旧金矿产量的下降,甚至可能会抵消新投产项目带来的增量。

通常而言,金价上涨会推动矿企利润率走高,进而产生三重影响:

激励矿企开发新金矿项目;

促使此前因盈利不足而关停的老旧金矿复产,或是延长现有金矿的预期开采年限;

推动个体及小型金矿开采规模扩张;

尽管老旧金矿复产与个体及小型金矿增产能够快速提振黄金产量,但正如前文所述,新金矿项目从启动到投产耗时漫长,且实施难度较大。世界黄金协会的研究发现,金价上涨通常会在同年带动矿企资本开支增加,但金矿产量对金价上涨的反应存在至少 6 年的滞后效应 (见图 6)。

总结

Metals Focus 咨询公司的预测数据显示,全球金矿产量或已临近峰值区间。不过未来几年,产量走势大概率是逐步进入平台期,而非见顶后随即回落。

过去数十年间,尽管存在各类短期扰动,全球金矿产量始终保持相对稳定。这种稳定性的背后,是金矿开采的地理分布多样性、新项目漫长的开发周期,以及老旧金矿的逐步淘汰等多重因素共同作用的结果。也正是由于这些因素,金矿产量对金价变动的反应往往存在滞后性。

黄金兼具消费品与投资品的双重属性,这决定了黄金需求也将保持相对稳定。供需两端的平稳态势相结合,共同构筑了全球黄金市场的韧性与平衡性。

本文内容来自世界黄金协会高级市场策略师 John Reade 和中国区研究负责人 Ray Jia。