早在去年年底,道明证券分析师 Daniel Ghali 就曾预言,预计未来两周 COMEX 白银市场将有高达 13% 的未平仓合约被抛售,这将导致银价大幅下调,并伴随持续的流动性枯竭。

他当时曾表示,尽管散户投资者投机热情高涨,但这一交易量 「与未来几周大宗商品指数再平衡带来的 77 亿美元抛售活动及相关交易活动相比,可能相形见绌」。

Ghali 当时所指的大宗商品指数再平衡,便是彭博大宗商品指数 (BCOM) 的年度权重再平衡——在周四 (1 月 8 日) 收盘后,这一商品市场上备受瞩目的 「年度时刻」 就将到来。

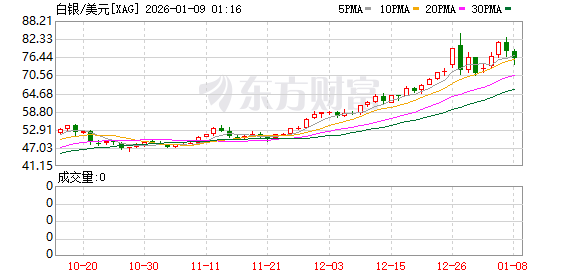

而颇为 「应景」 的是,在周四亚洲时段,以白银为代表的一些近来大涨的金属价格,也确实提前出现了明显 「跳水」——现货白银价格日内大跌逾 3%,最新交投于 76 美元/盎司下方。去年暴涨的铂金价格更是急挫了逾 4%。

那么,彭博商品指数的年度再平衡究竟是怎么一回事?哪些品种将受到明显的影响?

对此,德意志银行贵金属分析师 Michael Hsueh 在当地时间周三发布的一份最新报告中,予以了详细说明。

Hsueh 给出的判断是,「黄金和白银等大宗商品可能在 1 月因 BCOM 指数再平衡而承受负面冲击。」

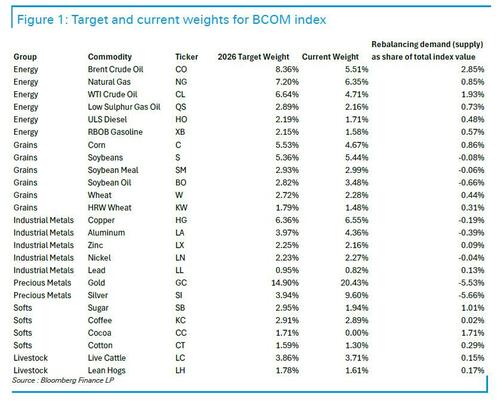

Hsueh 分析了基于彭博最新公布的权重数据。BCOM 每年进行一次权重调整,指数权重的 2/3 取决于商品交易量,1/3 取决于商品全球产量,并对商品、行业和组别层面设置权重上限。

由于过去一年金价的大幅上涨,目前 BCOM 中黄金的实际权重已经从去年设定的目标权重 14.29%,大幅攀升至了 20.4%。而根据彭博的公告,此次再平衡将把黄金的权重重新下调至 14.9%——之所以控制在这一数字,很可能是由 BCOM 的指数规则决定的,即单一商品的权重不能超过 15%,以维持多样性。

除了黄金,白银也面临极为明显的权重调整——将从目前实际的 9.6% 降至 3.94%。

Hsueh 总结称,此次 BCOM 权重调整 「对贵金属不利,对原油有利」。他归纳了以下几点注意事项:

指数权重调整将从 1 月 9 日星期五 (全年第六个工作日),一直持续到 1 月 15 日下周四 (全年第十个工作日)。换言之,再平衡将是一个持续数天的过程,不会一天就完成。

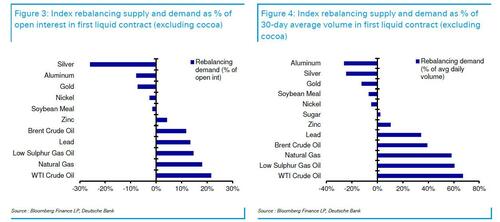

按交易最活跃合约的未平仓头寸加权计算,权重调整带来的供应量 (即卖盘) 最大的依次是白银、铝和黄金。权重调整带来的需求量 (即买盘) 最大的依次是 WTI 原油、天然气和低硫柴油。

而若按平均日交易量衡量,权重调整带来的供应量最大的依次是铝、白银和黄金。权重调整带来的需求量最大的依次是 WTI 原油、低硫柴油和天然气。

根据 ETF 敏感度估算,240 万金衡盎司黄金的抛售对金价的影响可能在 2.5% 至 3.0% 之间,具体取决于回溯窗口及采用周度或月度变动数据 (周度变动显示出更高敏感度)。

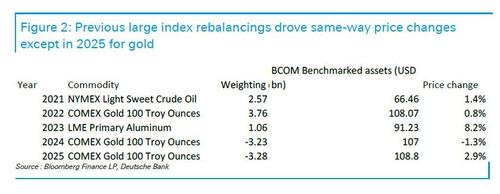

Hsueh 还回顾了过去五年的指数权重调整事件——考察了每年的最大权重变化,并将其与具体的商品价格变化走势进行了对比。

德银发现,在 2021 年至 2024 年期间,显著的权重变化均与具体的商品价格走势呈现正相关。只有去年是一个例外,黄金权重的下调却伴随着金价的上涨。

(财联社)

文章转载自 东方财富