每经记者|肖芮冬 每经编辑|赵云

刚过去的交易周 (1 月 5 日至 9 日),A 股市场量价齐升,收获实打实的2026 年「开门红」。

Wind 数据显示,主要股指本周全线上涨,不少指数创出阶段新高,或重新站上所有趋势线。其中,沪指不仅站上了 4100 点,日线连阳纪录持续刷新,周线也录得 4 连阳。

超 4700 家股票周度累计上涨,为近期表现最好的一周。

涨是真涨,开心也是真开心,但股民那种 「未雨绸缪」 的本能,还是让许多人「越涨越怕」,汇聚成一种担忧:

下周,A 股还能涨吗?阶段性回调是否要来了?

虽说 「4000 点以上就别听老股民的话了」,大家当下都是边走边看。但在前几天的推送中,我们其实反复表达了两个观点:

一是,市场规律决定,再长的连阳终有结束之时;

二是,当沪指日线收阴,最直接的信号是——日内小级别的调整无法消化分歧;只要市场向上惯性仍在,资金就倾向于在更大级别的支撑位上试图承接。

这其实不难理解,当市场总在奖励 「敢于试错」的人,愿意试错的资金自然会更多。历史上一些牛市行情的中期,市场也有类似表现。

只不过,除了勇于试错,如何控制仓位也是投资者的必修课。

综合最新研报,机构对于近期行情是谨慎乐观的。

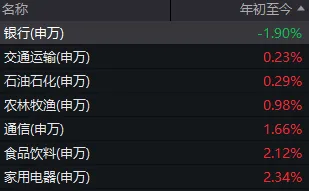

如德邦证券研报表示,周五沪指突破 4100 点,后续仍有可为。但从下跌的板块来看,保险及银行仍与当下的行情有所错配,尽管市场情绪极佳,但未有全线上行。

Wind 数据显示,在申万一级行业中,银行是开年首周唯一下跌的板块。

该机构认为,这样的市场结构一方面显示巨大成交量下市场正持续活跃,另一方面银行、保险等大权重板块的错配也为后续指数的进一步上行提供空间。展望后续,在十五五规划引领下,政策托底 (央行 「适度宽松」 货币政策) 与产业升级 (反内卷、半导体、商业航天、可控核聚变等) 形成长期支撑,市场慢牛格局有望延续。

「当前市场处于政策与产业共振的关键阶段,科技成长与资源周期双主线逻辑强化,但市场短期涨幅明显,需警惕高位题材获利回吐压力风险。」

华金证券研报则指出,短期应继续聚焦科技成长和周期成长主线。

(1) 春季行情主升阶段主题指数通常表现偏强。一是春季行情主升阶段,主题指数涨幅通常高于一级行业指数涨幅。二是春季行情主升阶段部分领涨个股一季报盈利增速较前一年年报回落或处于低位。

(2) 商业航天和脑机接口可能成为春季行情主题投资的主线:一是商业航天受政策和海内外产业趋势共振,发展空间巨大,至 2035 年太空经济规模有望达到 1.8 万亿美元。二是脑机接口也受强政策扶持,市场规模可能不断扩张。

消息面来看,目前热度较高的商业航天题材,周末确实又有新催化。

据上证报查询国际电信联盟 (ITU) 官网获悉,我国 2025 年 12 月向 ITU 申请了超 20 万颗卫星的频轨资源。其中超 19 万颗卫星来自近期刚刚成立的无线电创新院。

记者采访上海社会科学院信息研究所副所长丁波涛及头部商业卫星公司的专家了解到,这意味着卫星频轨资源申请已上升至国家战略层面。

某头部商业卫星公司专家表示,无线电创新院的此次申请具体地加大了卫星发射预期,总体来说对行业是利好信号。对于卫星公司来说,可能会影响频率申请形式,比如由国家分配频率资源。特别是对于体量巨大的星座来说,单个个体再进行申请就比较难了。

东吴证券指出,展望 2026 年商业航天行业将迎来多重催化,特别是多枚可回收/大载量的商业火箭密集首飞,火箭运力将有望迎来显著提升,从而打通此前卫星通信发展的堵点。我国低轨卫星互联网从 2025 年下半年已进入批量发射建设阶段,2026 年有望迎来更大批量发射,产业发展进一步加速。

其他部分行业也迎来比较重要的消息,比如:

(1) 两部门发文:取消光伏等产品增值税出口退税

财政部、税务总局发布关于调整光伏等产品出口退税政策的公告:自 2026 年 4 月 1 日起,取消光伏等产品增值税出口退税。自 2026 年 4 月 1 日起至 2026 年 12 月 31 日,将电池产品的增值税出口退税率由 9% 下调至 6%;2027 年 1 月 1 日起,取消电池产品增值税出口退税。

(2) 国务院反垄断反不正当竞争委员会:外卖平台拼补贴、拼价格、控流量等问题突出,决定开展调查、评估。

(3)央视军事解码 「南天门计划」,展示十万吨级空天母舰 「鸾鸟」 和 「玄女」 无人空天战机,具备高机动性、高隐身性、智能化。

(4)DeepSeek 据称将于 2 月发布其最新旗舰 AI 模型。

(5)乘联分会数据显示,2025 年 12 月全国乘用车市场零售 227.6 万辆,同比下降 14.5%。2025 年 12 月新能源乘用车国内零售销量达 133.7 万辆,同比增长 2.6%,环比增长 1.2%;1—12 月累计零售 1280.9 万辆,增长 17.6%

市场方面,一些个股的公告也值得关注。

(1) 天普股份:因股票交易异常波动公告涉嫌重大遗漏等被中国证监会立案,股票 1 月 12 日 (下周一) 起复牌。

(2)绿地控股:预计 2025 年净亏损 160 亿元—190 亿元。

(3)航天晨光发布业绩预告,预计 2025 年净亏损 2.2 亿元左右。

(4)国晟科技:预计 2025 年度归母净利润为负值,停牌核查完成股票复牌。

(5)4 连板金风科技:股东新疆能源拟减持不超过 0.2451% 公司股份。

短线而言,有分析认为,当前市场风险偏好仍处于高位,部分个股停牌核查或进入异动监管期并未影响资金承接。当前成交量能再上台阶仍有利于各大热点间间良性轮动,指数短期回调空间仍较为有限。

此外值得注意的是,本周五,AI 应用方向的涨停个股数量开始增多。

最后,来看看下周大事。

1 月 12 日,周一

下周央行公开市场将有 1387 亿元逆回购到期

周一至周五分别到期 500 亿元、162 亿元、286 亿元、99 亿元、340 亿元,此外周二还有 6000 亿元买断式逆回购到期。

1 月 13 日,周二

新一批国家组织高值医用耗材集采将于当日开标,采购药物涂层球囊类、泌尿介入类等耗材。

1 月 14 日,周三

2026 第四届数据中心液冷&AI 芯片热管理供应链千人会,将于 1 月 14 日至 15 日在深圳举办。

1 月 15 日,周四

《原子能法》将于当日正式施行,作为中国核能领域的首部基础性法律。

第二届中国 eVTOL 创新发展大会,将于 1 月 15 日至 16 日在上海召开。

1 月 16 日,周五

2026 核聚变能科技与产业大会,将于 1 月 16 日至 17 日在安徽合肥举行。

据报道,谷神星一号海遥七运载火箭将于 1 月 16 日至 18 日择机在日照近海发射,这将是2026 年民营航天首次火箭发射。

文章转载自 每经网